8月28日晚间,海尔智家发布上半年财报,受新冠肺炎疫情影响,海尔智家净利润上半年大幅下滑,实现收入957.28亿元,同比下降4%;归母净利润27.8亿元,同比下降45%。

尽管受疫情影响中国区收入上半年下降9%,但二季度实现收入同比增长14%。海外收入470亿元,同比增长0.6%,海外收入占公司收入的比例提升到49%,其中北美收入销售收入295亿元,同比增长6.5%。

历时7个多月的海尔电器私有化方案在7月底落定,这也是海尔集团自1997年以来最大一次业务重组,股价从7月底开始高涨,截至8月28日区间涨幅已达29.11%。

股价高涨背后,海尔智家未来的提升空间有多大?海尔在高端品牌的超强的运营能力和在冰洗行业的绝对领先地位是显而易见,但空调业务与美的和格力相比,一直差距较大。海尔智家一直在打造海尔智家体验云平台,构建物联生态。但目前物联网生态收入仅为37.7 亿元,同比增长96%。

从业务板块分析,海尔智家目前六大业务板块中冰洗两大业务营收464.44亿元,占整体营收比重达到48.51%。两大业务洗衣机和冰箱市场市场份额线上分别提升到39.3%和35%,线下则为38.5%和39.2%。而家用空调、厨电和净水器线上市场份额仅为11.5%、5.8%和13.6%;线下则为14%、4.9%和10%。

日前,惠而浦(维权)(中国)一则公告在业内投下重磅炸弹,引发业内沸腾。格兰仕拟耗资24.45亿元取得惠而浦中国的实际控制权。惠而浦一直在占领厨电高端市场,格兰仕入局势必掀起行业竞争新格局,厨电竞争日益加剧,海尔智家上半年厨电业业务毛利率也有所下滑。

上半年,海尔智家整体盈利能力有所下降,销售毛利率为27.99%,同比下降0.98个百分点;ROE(加权)大幅下滑,由去年同期的14.1%,下降至5.68%。在疫情持续蔓延的背景下,公司上半年短期借款激增,运营能力承压,上半年因为疫情缓和,公司回款大幅增加。

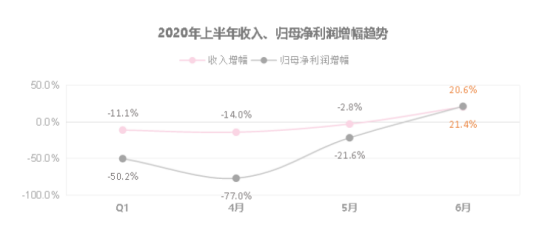

业绩增速过山车:4月最低点大降77%后快速反弹

根据中怡康数据显示,今年上半年海尔智家冰箱、洗衣机、家用空调、热水器、厨电的线下、线上市场零售额份额均持续提升。其中线上洗衣机市场份额占据达到39.3%,同比大增4.9个百分点。冰箱市场份额达到35%,同步上升2.6个百分点。家用空调市场份额为11.5%,同比提升2.7%。热水器提升25.8%,同比提升1.7百分比。厨电市场份额为5.8%,市场份额提升0.4个百分点,净水器市场份额为13.6%,同比提升1个百分点。

海尔智家上半年线下冰箱市场份额达到38.5%,同比提升2.3%。洗衣机同比提升39.2%,同比提升3.6个百分比。家用空调市场份额14%,同比上升2.3个百分点。热水器23.5个百分点,同比上升4.3个百分点。厨电占比4.9%,同比上升0.9百分点。净水器占比10%,同比上升3.5个百分点。

从业务板块分析,上半年公司六大业务电冰箱、洗衣机、家用空调、水家电、厨电和渠道综合服务营收分别为267.38亿元、197.06亿元、169.95亿元、44.56亿元、140.64亿元和132.62亿元;营收增速分别为-6.08%、-2.9%,-5.33%、不适应、0.93%和-3.55%。

从上半年海尔智家整体的营收和归母净利润增速来看,4月是受疫情影响最为严重的月份,后又较为快速回升,4月营收净利增速均将至最低点,营收增速同比下降14%,归母净利润大降77%。6月营收增速同比上升20.6%,归母净利润上升21.4%。

2020 年上半年卡萨帝白电&厨卫产品实现收入35亿元,同比增长7%;其中二季度同比增长 21%,5月、6月单月收入增幅30%,保持高端市场份额优势。

空调、厨电竞争加剧对毛利率略有压制,上半年公司六大业务电冰箱、洗衣机、家用空调、水家电、厨电和渠道综合服务毛利率分别为31.57%、31.5%、27.47%、42.37%、29.87%和8.44%,同比变化分别为-0.31%、0.3%、-3.31%、不适用、-1.78%和-1.99%。

上半年新增理财产品19.12亿元

7月31日晚间,海尔智家与海尔电器发布联合公告,海尔智家拟以协议安排的方式私有化海尔电器,向计划股东提出私有化海尔电器的交易方案,总对价在429.79亿元-440.73亿元之间。整合后企业希望深度协同减少费用释放利润。

公司在2019年下半年在海外以及云平台建设上加大投入,导致费率较高;受疫情影响今年上半年的营业成本和费用率仍较高。上半年营业成本高达689.35亿元,销售费用145.27亿元,系疫情恢复初期物流仓储费用提升导致;管理费用46.08亿元。同比上升0.24百分点,主要为卡奥斯平台人员上升导致,但公司已发布公告未来卡奥斯将从上市公司体内出表。

海尔智家7月31日晚间同时宣布拟以40.6亿元转让其持有海尔卡奥斯物联生态科技公司54.50%股权。这一股权拟转让公告发布后,也引发了股民是否存在低卖的热议,是否存在将标的培育期放在上市公司,待发展到一定规模后,剥离至非上市公司,再从非上市公司手中完成上市融资。最终上市公司享有标的上市的少部分收益,而非上市公司享有更多上市收益。

疫情蔓延的背景下,海尔智家商誉高企、企业运营能力承压,存货有所上升、账期有所延长,减值计提相应增多。二季度商誉241.41亿元,同比增加3.97%;上半年 资产减值损失达6.1亿元,较同期上升 136.57%,主要是本期计提存货减值损失增加所致;存货252.82亿元,同比增加5.93%。存货周转天数69.86天,同比增加10.55天。

上半年,海尔智家应收账款达170亿元,同比增加17.94%。主要是战略客户帐期延长和本期保理减少所致。应收账款周转天数26.34天,同比增加3.75天。

本期交易性金融资产达23.86亿元,去年同期为3.08亿元,同比大增679.04%。主要由于短期理财产品增加所致,上半年新购入理财产品达19.12亿元;与此同时,短期借款达172.24亿元,上半年新增借款86.39亿元,同比大增100.63%,

上半年,海尔智家经营性现金流为-5.43%,同比大降115%。一季度海尔智家经营性现金流首次净流出58亿元,Q2单季经营活动产生的现金流量净额为52.5亿元,同比大增134.4%,主要因为疫情缓和,公司回款增加。(上市公司研究院 陈彦旭)