8月28日,紫光学大发布公告宣布其非公开发行新股的行政许可申请已经被证监会受理,下一步需等待核准。根据定增预案,定增完成后公司将改变目前的无控股股东和实控人状态,学大教育的创始人金鑫将入主上市公司。

紫光学大还于8月26日公布了2020年半年度报告。报告显示,紫光学大上半年的营业收入同比下降23.29%至12.96亿元;净利润同比下降52.93%至0.44亿元;毛利率净利率双降,盈利能力进一步下滑。

疫情之下,紫光学大开始“转向”,其线上教育收入占比在半年内迅速增长,线下规模同比收缩。不过依据定增预案,紫光学大仍将把募集资金约6成投入到线下部分。

营收净利双降 非经常性损益占净利比重达75%

2020年半年报显示,紫光学大营业收入由2019年同期的16.90亿元降至12.96亿元,同比下降23.29%。净利润由2019年同期的0.93亿元降至0.44亿元,同比下降52.93%。从季度来看,2020年第二季度的营业收入环比增长16%至6.96亿元。净利润环比扭亏为盈,由第一季度的-0.16亿元增长至0.60亿元,也就是说公司在上半年的盈利均来源于第二季度。

从历年来看,第二季度为全年盈利重点,2017-2019年,第二季度均为营收最高的季度。紫光学大表示,每年第二季度是我国学历教育中学年期末考试、中考、高考等大考的考试时间,学生参培的人数、时间较密集。

中报显示,公司中部地区收入同比下降31.30%,是降幅最大的地区。中部地区主要包括湖南、湖北等地,受疫情影响严重,部分校区业务开展缓慢。

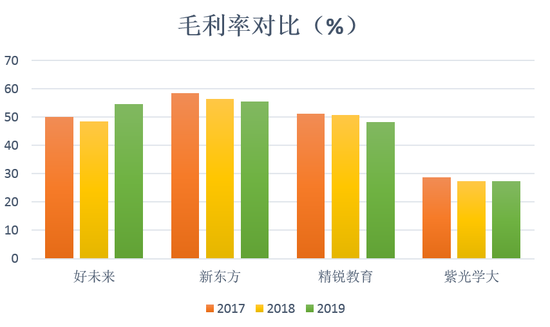

盈利能力方面,2018年中报到2020年中报,紫光学大的毛利率分别为32.90%、31.98%、29.04%;净利率分别为6.06%、5.50%和3.37%,均呈现持续下滑的态势。横向对比来看,由于紫光学大以高成本特征的一对一模式为主,导致毛利率一直低于同行可比公司。以2019年年报数据为例,好未来、新东方、精锐教育的毛利率分别为54.57%、55.55%、48.12%,均高于紫光学大的27.28%。

另外值得关注的是,公司在报告期内计入当期损益的政府补助为4470.93万元,共实现非经常性损益为3300.52万元,占净利润的比重高达75%。

被迫“上线” 线下规模收缩

2020年新冠疫情给教育行业带来巨大的影响。对于本就从事在线教育的公司来说,疫情提高了家长、学生对于在线教育的认可程度,足不出户的生活方式也让在线教育公司在短时间内获得了大量的新用户。但对于以线下经营为主的教企来说,不仅要在基础设施不完备的情况在被迫“上线”,努力保留既有用户。还要与长时间在在线教育领域精耕细作的企业竞争,面临的压力可想而知。

虽然早在2015年紫光学大线上平台“e学大”就已经拥有一定的体量,并且在之后连续多年投入研发资金。但总体而言,紫光学大仍是以线下培训为主。截止2019年年报,其在线教育收入仅占到总收入的1.3%。在上半年,紫光学大线上教育收入占比迅速提升至51.85%。紫光学大表示,未来将打造线上与线下深度融合的教育模式,而伴随公司线下教育培训业务陆续恢复,线上线下业务比例将逐步回归正常水平。

线下的情况是,公司2019年年报披露的教学网点为581个,覆盖30个省份116个城市,员工人数超过1.4万人。截至2020年6月30日,中报披露教学网点为552个,覆盖30个省份110个城市,员工超过1.2万人,线下规模出现了收缩。

定增募集11亿元 金鑫将入主上市公司

紫光学大于7月22日发布《非公开发行 A 股股票预案》,拟非公开发行股票数量不超过28858532股,发行对象为包括公司董事兼总经理金鑫控制的公司晋丰文化在内的不超过 35 名(含)特定投资者。晋丰文化承诺认购的股票数量为不低于本次非公开发行股票最终发行数量的10%,且不超过45%。

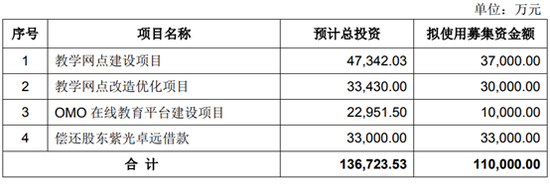

拟募集总资金不超过11亿元,其中3.7亿元用于教学网点建设项目、3亿元用于教学网点改造优化项目、3.3亿元用于偿还股东紫光卓远借款、1亿元用于OMO在线教育平台建设项目。

可以看出,紫光学大仍致力于发展线下部分,募集资金的61%将投入到教学网点的建设和优化。具体来说,教学网点项目预计总投资额4.73亿元,未来三年内计划建设教学点176家,并配备软硬件设施和管理教务人员。教学网点改造项目预计总投资额3.34亿元,未来三年内计划对老旧教学点分批进行重装和设备优化升级等。

OMO在线教育平台建设项目预计投入2.29亿元,主要用于对原有在线系统进行重构和新功能开发。

此外如果定增顺利实施,紫光学大的实际控制人将发生变更。对于从美股私有化回A股上市的学大教育来说,在历经向原控股股东背负巨额债务,两次被谋求出售后,创始人金鑫入主上市公司将真正的为学大教育的回A之路划上句号。(文/上市公司研究院 何吾)