2020年上半年的疫情,客观上利好游戏公司。

理由很简单,当线下活动按下暂停键之后,宅在家里的人们拥有更多可支配时间,而游戏作为消磨时间、获取愉悦感的娱乐方式之一,成为很多人的首选。在这样的背景下,全球游戏公司的在线人数、营收都创下了历史新高。

根据腾讯最新的2020年半年报资料显示,其网络游戏收入增长40%至人民币382.88亿元,旗下多款游戏表现亮眼,也带动了腾讯股价突破500港元/股的历史性关口。

犹如印钞机的游戏行业,自然吸引着大众的目光。伴随着5G云游戏的加速到来,游戏公司2020年上半年业绩状况如何,盈利能力有没有持续改善,个别业绩暴雷的公司还有没有竞争优势?

为此我们将会从营业收入、净利润、资产负债率、货币资金等多个方面对目前A股上市的14家游戏公司进行横向对比,找出真正的A股游戏第一股。

这一篇我们从扣非净利的角度聚焦,分析14家A股游戏公司近4年的盈利能力变化。

世纪华通扣非净利居首 毛利率进一步走高

整体来看,受2020年上半年疫情人们被迫居家影响,A股游戏公司整体扣非净利润表现优于去年同期,14家游戏公司平均扣非净利为4.74亿元,去年同期为3.29亿元。

而其中,世纪华通以15.17亿元的扣非净利润居首,增幅达135.29%,业绩表现十分亮眼,三七互娱和完美世界则分列二、三位,扣非净利润为14.65亿元和11.52亿元,增速分别为54.31%和18.42%。

扣非净利润反映了一家公司的主营业务经营状况,世纪华通在半年报中称,互联网游戏业务的持续增长是本报告期收入增长的主要驱动,反映出世纪华通在游戏业务上的较强实力。

从毛利率来看,世纪华通近年来的盈利能力明显上升。2017年-2019年及2020年上半年,世纪华通的毛利率分别为29.58%、38.24%、51.25%、54.33%,其中2020年上半年游戏运营收入的毛利率对比去年同期增长5.66个百分点,连带着上半年整体毛利率对比去年同期上涨4.02个百分点。

目前,世纪华通国内业务和出海业务齐头并进,2020年上半年大陆营收为48.49亿元、海外营收为29.19亿元。国内以盛趣游戏为主体,上半年推出《龙之谷2》《AKB48樱桃湾之夏》等游戏,出海业务主体为点点互动,曾推出《阿瓦隆之王》《火枪纪元》等游戏。

2020年上半年世纪华通在云游戏方面也推进顺利。继与中国移动咪咕互娱共同举办云游戏发布会后,世纪华通在存量游戏上云和原生云游戏双线布局,并参与腾讯长三角超算中心项目,从技术底层架构方面为云游戏提速,释放云游戏未来增量市场空间。

在资本市场,业绩表现优异的世纪华通也是各路资本的宠儿。7月27日,腾讯通过大宗交易增持世纪华通1792万股,占股本总额的0.24%,达到举牌红线;此外,从半年报股权结构来看,高毅资产管理冯柳依旧持有较大仓位的世纪华通,持股比例占流通股的8.44%,这或许代表着大佬们继续看好世纪华通的后期发展。

电魂网络和盛天网络并表增厚利润

和世纪华通一样通过并表实现较快速的扣非净利增长的还有电魂网络和盛天网络。数据显示,电魂网络上半年扣非净利润为1.77亿元,同比增长130.43%,盛天网络扣非净利润为0.36亿元,同比增长217.94%。

电魂网络在2019年上半年收购了游动网络80%股份,交易价格为2.9亿元,游动网络承诺2019年-2021年净利润分别不低于5000万元、6000万元、7200万元,三个会计年度净利润总额不低于1.82亿元,2019年,游动网络压线完成业绩承诺。

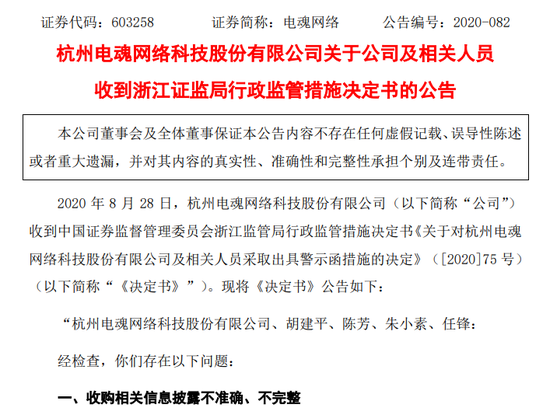

另外,因溢价收购,电魂网络形成2.41亿元商誉,占总资产的9.6%,目前来看,尚无商誉减值风险。只是,8月29日,这则收购收到浙江证监局行政监管措施决定书,监管方称,电魂网络收购游动网络的过程中,对部分游戏充值流水信息、部分交易对手方信息的披露不准确、不完整,并且公司在收购后未及时规范游动网络在经营管理等方面存在的不合规行为,未发现游动网络与部分客户存在关联关系,导致相应的信息披露不准确。

浙江证监局因此对电魂网络采取出具警示函的行政监管措施,并计入证券期货市场诚信档案。

类似的,盛天网络在2020年上半年斩获最大扣非净利增幅,主要得益于2019年8月收购天戏互娱,新增游戏IP运营业务。半年报盛天网络称,天戏互娱参与运营的游戏《三国志2017》收入保持稳定,但毛利率方面,盛天网络游戏运营及授权业务、网络广告与增值业务毛利率均有所下滑,分别对比去年同期下滑6.6%、13.12%。

天神娱乐成亏损王 冰川网络产品老化严重

14家上市公司中,仅天神娱乐一家上半年扣非净利润亏损,亏损额为2.02亿元,对比去年同期亏损幅度相对缩窄。

2018年-2019年,天神娱乐分别巨亏71.51亿元和11.98亿元,两年亏损超过80亿,2020年天神娱乐披星戴帽,开始处置激进并购带来的债务问题,但依然面临较大的财务负担。

半年报中天神娱乐称,公司在报告期内整合优势资源、聚焦电竞游戏和数据流量两大业务板块,经营业绩较去年同期有所改善,但由于公司债务负担过重,债务利息、逾期罚息、违约金等导致公司财务费用高企,难以盈利。

财务数据显示,2020年上半年天神娱乐资产负债率对比2019年进一步上升,达89.94%,当期财务费用为1.82亿元,对比去年同期增长1.95%。截至2020年6月30日,公司账面货币资金5.21亿元,短期借款和一年内到期的非流动负债分别为1.94亿元、1.39亿元,其他流动负债和应付债券分别为27.5亿元、11.14亿元。公司处置债务进度缓慢。

冰川网络是除迅游科技外另一家扣非净利下滑的公司。2020年上半年,冰川网络实现扣非净利润0.65亿元,同比下滑7.91%。公司在半年报中称,随着网络游戏行业的快速发展,玩家对游戏品质的要求越来越高,随着公司《远征OL》《龙武》等现有产品运营周期增长、产品的充值、收入逐渐下降。

从收入结构来看,冰川网络主要产品客户端网络游戏《远征OL》《龙武》、移动类游戏《远征手游》《龙武手游》,这四款产品报告期内实现收入总额1.84亿元,占上半年营收89.38%。

靠着《远征》《龙武》两大IP,冰川网络在过去实现了可观的业绩,但这两大IP分别于2010年和2013年推出,至今运营分别超过10年、7年,产品的老化不可避免。数据显示,《远征手游》贡献营收由2019年H1的0.95亿元降至2020年H1的0.67亿元,端游《远征》《龙武》也均有不同程度的下滑。

目前,冰川网络在研项目包括《远征2手游》《战狼突击》《代号S》《大世界》,公司似乎想继续压榨“远征”这一IP,除《远征2》已内测外,其余项目均在“已立项”阶段,公司产品或面临青黄不接的窘境。(文/新浪财经上市公司研究院 凌先静)