新浪财经房产|大眼楼管 肖恩

新浪财经讯 时代邻里7月15日发布公告称,将配股的价格定于在7月6日收盘价10.98港元的基础之上,再折让6.92%,即为10.22港元/股。这一配股价格相较于7月15日的12.2港元收盘价折价率达到16.23%,16日开盘股价一度下跌8%。

事实上,时代邻里自去年上市来仅半年,IPO募集资金仍有57%趴在账上,账面资金共计高达10.84亿元,此次较高折价配股募资的必要性和合理性存疑。由于时代中国控股“关照”项目所能贡献的业绩增速有限,为了保证一定的增速,时代邻里并购力度不小,然而溢价率并不低。

趴着十亿仍配股融资 时代邻里自身造血能力不足

相较于此前一交易日收盘价,时代邻里最终确定的配股价折价率达到16.23%。并且此次大幅折价配股的力度不小,配售股份相当于已发行股份总数约8.47%。预计配股融资总额将为7.87亿港元,其中约7.02亿港元用作潜在战略投资及收购机会,约0.78亿港元用作集团一般营运资金。

而公告显示,时代邻里尚未动用IPO所得款项净额中的约4.49亿港元(约占总募集资金的57%),且截至去年底公司账面资金也高达10.84亿元。时代邻里缘何在账面资金充足且IPO资金仍有近6成未使用的情况下,仍要大力度稀释股权配股融资呢?这或许与公司自身的造血能力不足有关。

一方面,时代中国控股的物业销售增速明显放缓,土储池子不大。

2016-2019四年间,时代中国实现的物业销售分别为293亿元、410.3亿元、605.9亿元、783.6亿元,增速分别为40%、47.7%、29.3%。而今年前6个月销售325.66亿元,同比仅增加4.28%,时代中国的销售增速明显放缓。

另据克而瑞数据显示,截止2019年底,时代中国的土储货值为3431亿元,相较于年近800亿元的销售来说,并不算充裕。且从公司当前在运作的房地产项目来看,竣工期在2021/2022年的项目,权益比例较前期的明显下降。以广州为例,预计竣工时间最晚,广州黄埔华甫等的三个项目的权益比例只有30%、35%、32%。低权益比项目很难保证能移交给时代邻里。

另一方面,时代邻里靠自身内生积累的力度太小,据公司2019年年报,作为轻资产的物业公司其摊薄ROE仅为10.75%,盈利能力平庸。而时代邻里全年实现净利润仅1.08亿元,且经营活动现金流更是净流出9.57亿元,在这种情况下,对于想加速扩张规模的上市物管公司来说,伸手向市场要钱或成为了主要资金来源。

高溢价收购 要量还是要质?

截至2019年底,时代邻里总合约面积58.04百万平方米,总在管面积46.48百万平方米,公司项目储备不算充足。但尽管储备项目及自身造血能力不足,但收并购就一定能提升企业价值的吗?

时代邻里执行董事王萌在今年的业绩会上透露,时代邻里将加大并购,并考虑向上下游延伸。2020年至2022年的三年内,计划收购4家或8家物管公司,收购四家提供电梯相关服务的公司、一家提供清洁服务的公司及两家提供市政环卫服务的公司。

按照计划,时代邻里开始了高溢价收购的扩张之路。

3月24日,时代邻里与惠州市惠阳区保文房地产开发经营有限公司订立协议,按总代价为3272.3万元收购广州市浩晴物业,而标的参考基准日净资产值1107.75万元,收购的溢价率达到近200%。

4月9日,时代邻里公告本拟收购时代中国控股旗下的小贷公司70%股权,代价为人民币1.42亿元,而由于金融机构的资产质量难以客观衡量,本次收购的真实溢价率难以衡量,透明度较低,最后关联交易也宣告终止。

5月11日,时代邻里公告收购广州市耀城物业管理有限公司100%股权,总代价约1487万元。万得数据显示,广州耀城物业在2017年成立,主要股东为陈东明,实际认缴出资仅500万元,可见该笔收购溢价率不低。

6月28日,时代邻里以2.34亿元收购上海科箭物业服务有限公司51%股权。截至2019年低,上海科箭物业在管项目217个,在管面积大约1600万平方米,净资产为3750万元,溢价率高达520%。

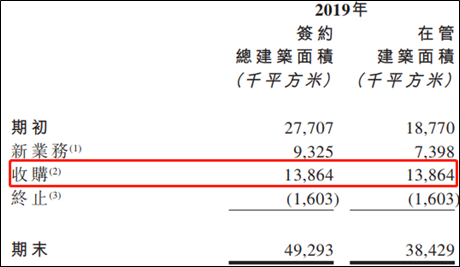

事实上,查看时代邻里2019年报,年初在管面积18.77百万平方米,通过收购新增13.86百万平方米的管理面积,收购成为了过去一年时代邻里扩张的最主要手段。

事实上,不仅是在2019年,在过去三年,时代邻里的第三方在管面积占比分别为25.45%、28.8%、54.8%,相应的收入占比为22.87%、26.8%、43.7%,可见第三方在管面积占比与收入占比之间的剪刀差越来越明显,尤其是2019年收并购大爆发的一年。

尽管规模大了,公司的利润表的增速好看了,但随着第三方项目占比的增加,公司的摊薄ROE过去四年分别为346.9%、84.38%、61.54%、10.75%,盈利能力持续大幅下滑。

这不免令投资者心生疑问:溢价并购却带来了ROE的持续下滑,时代邻里的扩张要量还是要质?