粤开策略 | 流动性专题:成交维持相对低位,周期性行业较为抗跌

来源:粤开崇利论市

一、二级市场资金面

(一)成交额:维持相对低位,低价股炒作降温

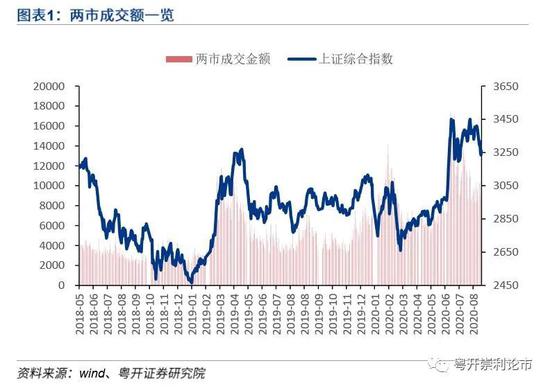

上周(9月7日-9月11日)两市成交金额合计4.54万亿元,其中上证成交1.58万亿元,深证成交2.96万亿元,成交额较前一周减少0.10万亿。上周市场继续震荡调整,重要股指全面下跌,成交额维持在相对低位。创业板低价股全线下跌,低价股炒作风回潮,市场回归理性。

(二)行业周涨跌情况:周期性行业相对抗跌

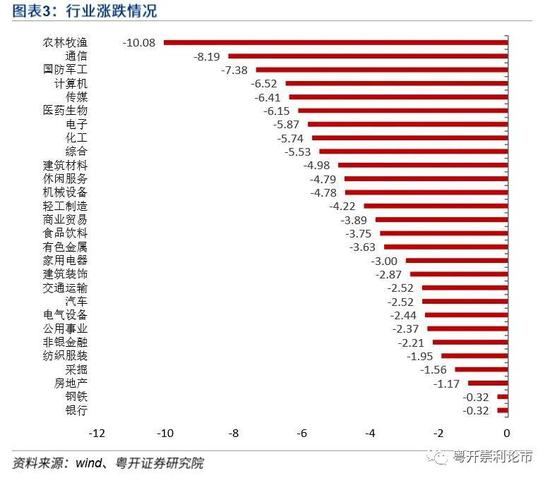

上周(9月7日-9月11日),28个申万一级行业全部下跌,银行、钢铁和房地产等周期行业跌幅较小。

(三)陆股通:北上资金小幅净流出

上周(9月7日-9月11日)净流出规模5.83亿元,其中沪股通净流出35.16亿元,深股通净流入29.33亿元。

截止9月11日收盘,近一周北上资金净流入金额前三的行业分别是医药生物、化工、农林牧渔。近一周北上资金净买入金额最高的为牧原股份9.31亿元,净买入个股金额排名前三的是牧原股份、五粮液和东方财富;持股占自由流通股比例最高的是苏泊尔36.73%。

(四)融资余额:两市融资余额下降

上周(9月7日-9月11日)两市融资余额达到14113.12亿元,较前一周下降219.88亿元。分行业来看(申万一级行业),钢铁、纺织服装、轻工制造、建筑装饰融资净买入额为正。

二、一级市场情况

(一)IPO:19家公司预计募资总额121.33亿元

(二)企业增发:上周无企业增发

三、产业资本变化

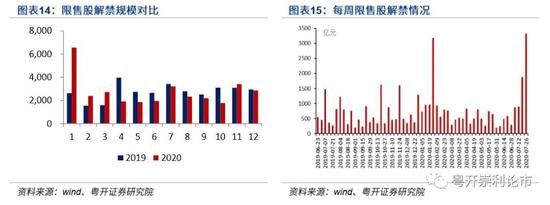

(一)限售股解禁:本周预计32家公司解禁264.41亿元。解禁公司及规模均有所下降

(二)二级市场增减持:上周(9月7日-9月13日)二级市场净减持187.32亿元,较前值减少37.49亿元,累计增持8.5亿元,较前值增加2.15亿元,累计减持195.83亿元,较前值减少35.34亿元。增持金额前五的个股为:龙蟒佰利、四川路桥、伊利股份、晨鸣纸业、ST金花(维权);减持金额前五的个股为:宁波银行、交通银行、药明康德、北方华创、中微公司。

四、货币政策与利率

(一)公开市场操作:上周央行公开市场操作6200亿元,到期3900亿元,净投放2300亿元

(二)利率:银行间利率小幅回落,国债收益率基本持平

上周(9月7日-9月11日)7天期存款类机构质押式回购加权利率2.0912%,7天期银行间质押式回购加权利率2.1874%,相比上周分别下降11个基点和15个基点。10年期国债利率3.13%,相比上周基本持平。

风险提示:投资有风险,入市需谨慎

一、股市资金面

(一)成交额:维持相对低位,低价股炒作降温

上周(9月7日-9月11日)两市成交金额合计4.54万亿元,其中上证成交1.58万亿元,深证成交2.96万亿元,成交额较前一周减少0.10万亿。上周市场继续震荡调整,重要股指全面下跌,成交额维持在相对低位。创业板低价股全线下跌,低价股炒作风回潮,市场回归理性。

(二)行业周涨跌情况:周期性行业相对抗跌

上周(9月7日-9月11日),28个申万一级行业全部下跌,银行、钢铁和房地产等周期行业跌幅较小。

(三)陆股通:北上资金小幅净流出

上周(9月7日-9月11日)净流出规模5.83亿元,其中沪股通净流出35.16亿元,深股通净流入29.33亿元。

截止9月11日收盘,近一周北上资金净流入金额前三的行业分别是医药生物、化工、农林牧渔。

截止9月11日收盘,近一周北上资金净买入金额最高的为牧原股份9.31亿元,净买入个股金额排名前三的是牧原股份、五粮液和东方财富。

从陆股通持股比例来看,截至2020年9月11日收盘,持股占自由流通股比例最高的是苏泊尔36.73%。

从陆股通持股市值来看,截至2020年9月11日收盘,持股市值最高的是贵州茅台1820.33亿元。

(四)融资余额:两市融资余额下降

上周(9月7日-9月11日)两市融资余额达到14113.12亿元,较前一周下降219.88亿元。

分行业来看(申万一级行业),钢铁、纺织服装、轻工制造、建筑装饰融资净买入额为正。

二、一级市场情况

(一)IPO:19家公司预计募资总额121.33亿元

本周有19家公司进行新股申购,预计募资总额约121.33亿元。

(二)企业增发:无企业增发

上周(9月7日-9月11日)增发公司0家,较前值减少1家。

三、产业资本变化

(一)限售股解禁:本周预计32家公司解禁264.41亿元

本周(9月14日-9月20日)解禁的有32家公司,较前值减少了20家,解禁规模为264.41亿,较前值减少了445.83亿,解禁公司及规模均有所下降。

(二)二级市场增减持:上周净减持187.32亿元

上周(9月7日-9月13日)二级市场净减持187.32亿元,较前值减少37.49亿元,累计增持8.5亿元,较前值增加2.15亿元,累计减持195.83亿元,较前值减少35.34亿元。增持金额前五的个股为:龙蟒佰利、四川路桥、伊利股份、晨鸣纸业、ST金花;减持金额前五的个股为:宁波银行、交通银行、药明康德、北方华创、中微公司。

四、货币政策及利率

(一)公开市场操作:上周逆回购净投放2300亿元

上周(9月7日-9月11日)央行公开市场操作6200亿元,到期3900亿元,净投放2300亿元。

(二)利率:银行间利率小幅回落,国债收益率基本持平

上周(9月7日-9月11日)7天期存款类机构质押式回购加权利率2.0912%,7天期银行间质押式回购加权利率2.1874%,相比上周分别下降11个基点和15个基点。10年期国债利率3.13%,相比上周基本持平。