牛眼IPO | 厦钨新能闯关科创板:研发费用与税务口径不匹配 砸钱8.5亿资本化为0?

来源:每经牛眼

每经记者

近日,厦门厦钨新能源材料股份有限公司(以下简称厦钨新能)递交了招股说明书(申报稿)(以下简称招股书),闯关科创板。厦钨新能的主营业务为锂离子电池正极材料的研发、生产和销售,主要产品为钴酸锂、NCM三元材料(镍钴锰三元材料)等。

2017年、2018年、2019年和2020年上半年,厦钨新能研发费用分别约为1.73亿元、3.32亿元、2.45亿元和1亿元。然而,这总计8.5亿元的研发费用存在着诸多疑问。

图片来源:招股书截图

《每日经济新闻》记者注意到,根据税务加计扣除倒推的“研发费用”与厦钨新能在其财务报表上列示的“研发费用”之间,存在着约5.3亿元的差额。

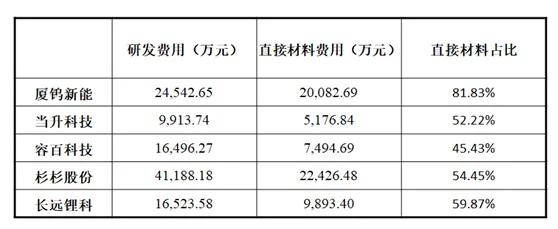

同时,厦钨新能的研发费用结构与同行迥异。以2019年为例,厦钨新能的2.45亿元研发费用中,约2亿元为直接材料费用,占比高达82%,同行业可比上市公司则为50%左右。

此外,从厦钨新能的研发成果来看,在过去三年多的时间里,厦钨新能累计砸钱8.5亿元搞研发,最终似乎并未形成任何无形资产。目前,厦钨新能总计已取得授权专利27项,其中仅有5项为厦钨新能原始取得,其余22项皆为受让取得。

值得注意的是,科创板对于上市企业的科创属性提出了较高的要求,“最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上”。

研发费用86%是直接材料

2017年度至2019年度,厦钨新能三年累计研发费用约7.5亿元,在同期的研发费用明细中,“直接材料”金额分别为1.46亿元、2.97亿元和2.01亿元,三年累计为6.44亿元。这意味着,2017年至2019年,厦钨新能的累计研发费用中,直接材料占比约86%。

图片来源:厦钨新能招股书截图

直接材料占研发费用的比例如此之高,是否由厦钨新能的行业特性所决定?《每日经济新闻》记者统计了2017年度至2019年度厦钨新能与其同行业可比公司的研发费用情况。

数据来源:相关上市公司公告,记者制图

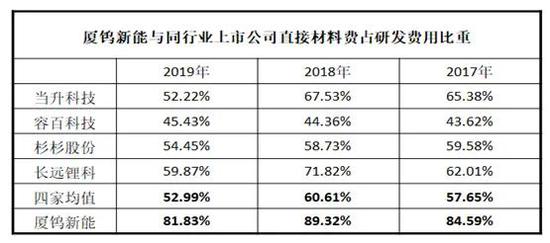

结果显示,2019年度,当升科技(300073,SZ)、容百科技(688005,SH)、杉杉股份(600884,SH)和长远锂科的研发费用中,直接材料占比分别为52.22%、45.43%、54.45%和59.87%,远低于厦钨新能的81.83%。2017年度和2018年度,四家公司的直接材料费用占比均值为57.65%和60.61%,厦钨新能则分别为84.59%和89.32%。

图片来源:厦钨新能招股书截图

从研发人员薪酬上看,厦钨新能的研发人员人均薪酬与同行也存在较大差异。截至2020年6月底,厦钨新能总计有221位研发人员。根据公司2019年度“研发费用-职工薪酬”估算,厦钨新能2019年度研发人员的平均薪酬约为11万元。

数据来源:相关上市公司公告,赵李南制图

根据同行业可比公司截至2019年末的相关数据,记者估算了另外四家同行业可比公司研发人员的平均薪资。其中,当升科技、长远锂科披露口径皆为技术人员;厦钨新能、容百科技披露口径为研发人员;杉杉股份单独区分了技术人员和研发人员。

结果显示,2019年度同行业可比公司的研发人员人均薪酬在16万元至63万元之间,均高于厦钨新能的11万元。

以研发费用项下的“直接材料”与“职工薪酬”占比情况来看,厦钨新能在行业内“特点突出”:即以较少的职工薪酬,“消耗”了较高的直接材料费用。按常理来讲,研发人员使用材料进行研发,两者的比例同行业公司之间应大体相当,不应有较大差异。

然而,以2019年度为例,厦钨新能的“研发费用-直接材料”与“研发费用-职工薪酬”比值高达8.17,而同行业上市公司当升科技、容百科技、杉杉股份和长远锂科的该比值分别为1.53、1.26、1.73和1.78,四家公司的均值为1.57,远低于厦钨新能。

厦钨新能研发费用中直接材料的占比为何如此之高?《每日经济新闻》记者向厦钨新能发出了《采访函》,但截至发稿,尚未收到厦钨新能回复。

报表与税务口径的研发费用相差5.33亿?

在招股说明书中,厦钨新能并未详细说明其研发费用中三年累计6.44亿元的“直接材料”的最终归宿。这些材料是凭空被消耗掉了?还是最终形成了产品?

2019年度,在厦钨新能的合并利润表所得税费用一栏的数值约-2979.7万元。这是怎么一回事呢?

图片来源:厦钨新能招股书截图

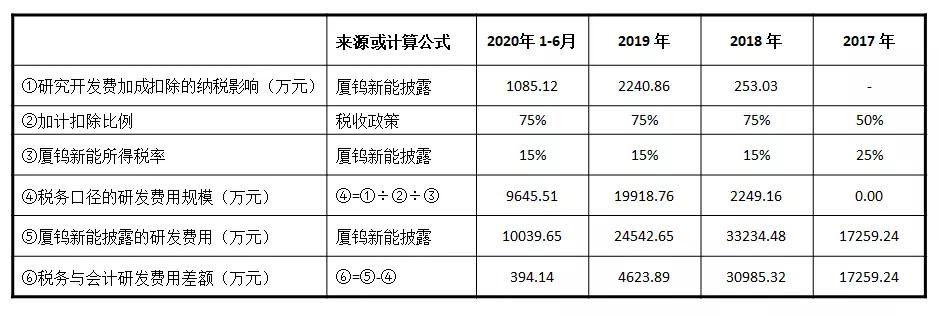

在“所得税费用与会计利润的关系”表格中,厦钨新能披露了详细构成,这里揭示了所得税为负值的原因。其中,2019年度“研究开发费加成扣除的纳税影响”为-2240.86万元。

《中华人民共和国企业所得税法》规定:“企业的下列支出,可以在计算应纳税所得额时加计扣除:(一)开发新技术、新产品、新工艺发生的研究开发费用;(二)安置残疾人员及国家鼓励安置的其他就业人员所支付的工资。”

“加计扣除”的含义就是研发费用扣除的比例可以为100%以上,具体的加计比例,按照《中华人民共和国企业所得税法实施条例》的规定为50%。即在计算应纳税所得额时,研发费用可以按照150%进行扣除。

2018年,研发费用的加计扣除比例提高。《关于提高研究开发费用税前加计扣除比例的通知》规定:“企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除。”

按照相关税收政策,2017会计年度,研发费用加计扣除的比例为50%,2018年度和2019年度为75%。根据该比例与厦钨新能披露的“研究开发费加成扣除的纳税影响”,由此倒推出厦钨新能当年税务口径的“研发费用”(研究开发费加成扣除的纳税影响=税务认可的研发费用×加计扣除比例×所得税税率)。

数据来源:相关上市公司公告,记者制图

结果显示,2017年度、2018年度、2019年度和2020年上半年,以上述方法倒推出厦钨新能“税务口径的研发费用”分别为0万元、2249.16万元、19918.76万元和9645.51万元,总计约为3.18亿元。同期,厦钨新能合并利润表所列示的研发费用累计约为8.51亿元,两者合计相差约5.33亿元。

为何两者之间有如此大的差异?

在《关于研发费用税前加计扣除归集范围有关问题的公告》中,明确规定哪些研发费用是可以加计扣除的,哪些是不可加计扣除的。其中,不可以加计扣除的可以归结为两类:一是研发费用和生产经营费用间未分配的不得加计扣除;二是企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。

换句话说,即“研发费用与生产成本混同”或“研发生产的产品对外销售”的两种情况,都会导致相应研发费用不得加计扣除。

资深投行人士投行老聃向记者表示:“通常情况下,企业财务口径的研发费用与税务加计扣除口径的研发费用有差异,主要原因是研发费用最终形成了产品对外销售或是企业的生产成本与研发费用没有明确区分。”

对于为何两者之间有如此大的差异,《每日经济新闻》记者向厦钨新能发出了《采访函》,但截至发稿,记者未获公司方面的回复。

砸8.5亿研发,资本化为0?

按照会计准则,研发开发支出最终可以分为两类,一类是“费用化”,直接计入当期损益;另一类是“资本化”,即计入资产成本,通过折旧摊销进行调整。

相应的,研究开发支出的资本化条件要求较为严格。

据招股书,厦钨新能的研究开发支出资本化要求为:“完成该无形资产以使其能够使用或出售在技术上具有可行性;具有完成该无形资产并使用或出售的意图;无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,能够证明其有用性;有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;归属于该无形资产开发阶段的支出能够可靠地计量。不满足上述条件的开发支出计入当期损益。”

厦钨新能并未披露研究开发支出中有多少被资本化。

厦钨新能称:“已资本化的开发阶段的支出在资产负债表上列示为开发支出,自该项目达到预定用途之日转为无形资产。”

但截至2020年6月底,厦钨新能的资产负债表并未列示“开发支出”,即意味着厦钨新能不存在“已资本化的开发阶段的支出”。

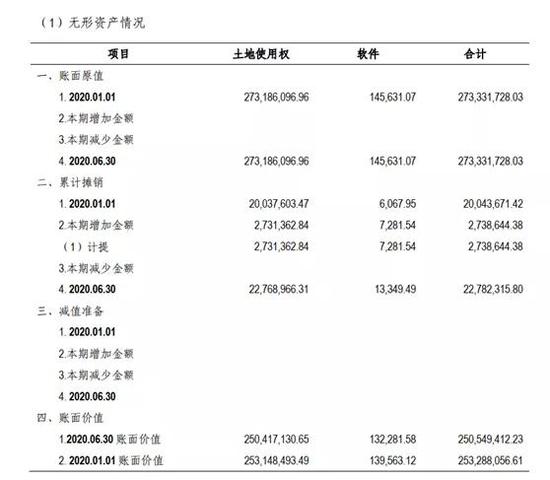

那是否有资本化的研发支出计入了无形资产?在厦钨新能的审计报告无形资产明细中,截至2020年6月底,厦钨新能的无形资产账面金额约为2.51亿元,其中2.50亿元为土地使用权,13.23万元为软件。

图片来源:厦钨新能审计报告截图

由此可见,2017年至今,总计8.5亿元的研发费用投入,最终并未给厦钨新能带来实质的研发成果。

此外,通过厦钨新能持有的专利情况,也可窥一二。

图片来源:厦钨新能招股书截图

截至招股书签署日,厦钨新能总计已取得授权专利27项,其中仅有5项为厦钨新能原始取得,其余22项皆为受让取得。而在5项原始取得的专利中,仅有一项为“发明”,其余4项皆为“实用新型”。

对于厦钨新能的研发支出资本化和专利的相关问题,《每日经济新闻》记者向厦钨新能发出了《采访函》,但截至发稿,厦钨新能并未回复。