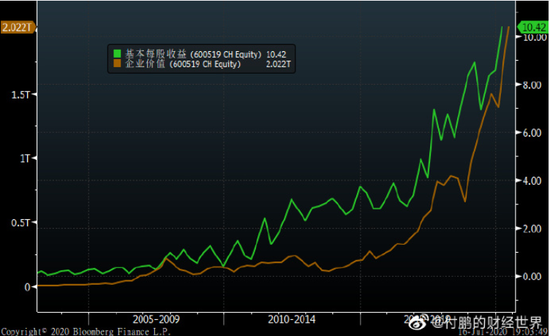

国酒贵州茅台作为中国经济转型时期中重要的权重股,具备着比传统行业强大的利润护城河和成长性,又比新兴科创行业的难以评估的高估值具备更可预测的盈利,比较下安全性可以说在整个经济转型的过程中具备明显的优势。

这十年利润的增长对于国酒可以说是2009年后至关重要的市值推动,所以说国酒一直都是泡沫这个话其实是不对,它的利润特殊性或许不喝酒不应酬的人无法理解,但是这些还是交给行业研究人员就好,对于资产配置者,国酒利润的增长可以穿越经济周期,而国酒一副俨然的成熟期龙头且不受经济周期影响的属性。

国酒由于流动性出众就类似国债一样在债券投资组合中属于必须配置的压仓底,而在股票投资组合中,也成为了类似国债一样的特点,股票基金密集发行都必配点国酒,市值大流动性好(债基打底配国债),股票基金被赎回的时候,国酒就相当于债基的国债,最后才减先砍信用债。

同时国酒本身的估值变动影响着全市场的基准,白酒同板块之间和其他的白酒或者消费类就像美债和其他主权国家债券收益率之间的关系,虽然有利差,但是本质却一致。

而国酒和创新中小科创之间的区别就好像高收益债和基准利率之间,是个信用利差的概念;

全面牛市的情况就是国酒这样最优资产为基准利率,价格不断走高(利率下降)而信用利差不断压缩,反映到新兴科创行业就是和国酒之间的估值差异加大;

比如说50倍的国酒如果作为基准,那么市场就可以接受100倍的创新科创甚至是更高(风险偏好更高)。

假设当国酒估值20倍,那么市场就不可能接受60倍的创业板(风险偏好收缩)。

当然如果国酒是20倍,你并不会觉得超低PE,PB的传统周期50便宜。

而如果国酒50倍,你可能会出于风险的考虑会配置一些超低PE,PB的传统周期这些类债券类股票。此时这些低PE传统周期股的上涨就包涵了许多资金对于市场高估的一种避险考虑的因素;

最终国酒的估值就像国债一样成为了全市场的基准。它不可能无限扩张,一旦国酒估值过高,全市场的不稳定就会大幅度增加。