原标题:长江商学院教授欧阳辉:科技泡沫也是“坏泡沫”

由于受到新冠肺炎疫情的冲击,今年二季度,美国经济同比下滑了9.15%,失业率高达11.1%。但与实体经济大幅下滑形成鲜明对比的是,美国股市却在节节走高,截至9月14日,标普500指数自3月低点已上涨51%,与年初相比也上涨了5%。而代表科技公司的纳斯达克指数(下称“纳指”)表现更为亮眼,今年上涨了23%,与3月低点相比更是上涨了61%。

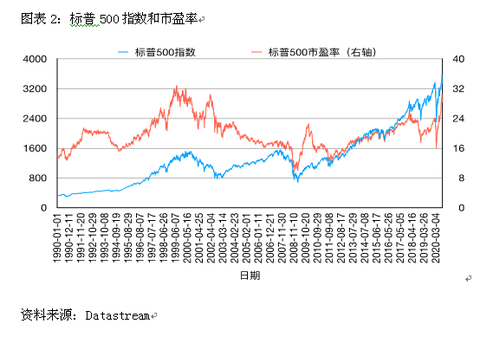

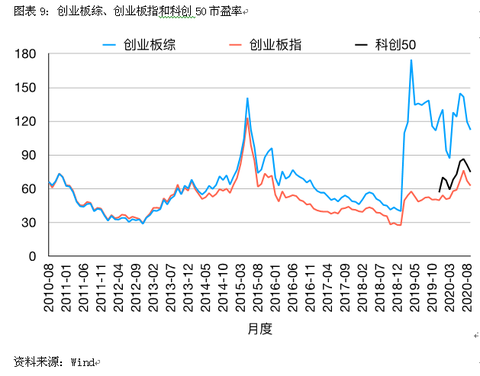

中国的情况也类似,在经济下滑的同时股市却是上涨的。中国经济在今年一季度同比下降6.8%,二季度恢复增长,3.2%的增速低于去年二季度的6.2%,整个上半年经济下降了1.6%。截至9月14日,上证指数今年上涨了7.5%,而代表科技行业的创业板指数和科创50指数则分别上涨了43%和35%。在股价上涨的同时,股票的估值即市盈率也在上涨。目前,创业板指数和科创50指数在70倍左右,而纳指虽然屡创历史新高,但它的市盈率还不到40倍。实际上,纳指市盈率最高值是在互联网泡沫期间的72.2倍。

创业板和科创板高企的估值,引发了人们对股市泡沫的担忧。但近期有些文章提出了一个观点,那就是金融泡沫是科技革命不可缺少的一部分,泡沫为科技发展提供了动力、指引了方向。最近的也是最典型的一次是信息技术革命和互联网泡沫,互联网泡沫破灭了,但它给市场留下了完善的基础设施、先进的科学技术和一批领先全球的高科技公司。因而,与房地产泡沫不同,伴随技术革命而产生的科技泡沫是“好泡沫”。

以史为鉴,我们能从互联网泡沫的破灭中学到很多的经验教训。科技泡沫之所以不是“好泡沫”,是因为股票市场从来都不是独立于经济体系中其他部分而孤立存在的,科技泡沫的破灭,会产生“蝴蝶效应”、冲击经济体系的其他部分。比如,互联网泡沫破灭后,科技公司和非科技公司的股价都暴跌、投资者损失惨重,不少公司退市、破产,经济下滑、消费不振、失业率上升。为了提振经济,美联储不断降息、刺激房地产市场;房价不断上升,最终形成了一个房地产泡沫;而房地产泡沫破灭带来的是2007年次贷危机以及随后发生的2008~2009年全球金融危机。

美国互联网泡沫

1995年初至2000年3月10日,纳指从743点上涨到了5132点,涨幅达590%。随后泡沫破灭,纳指在21个月间下跌了78%,见底于2002年10月9日的1108点。亚马逊、苹果、微软等大公司无一幸免,亚马逊甚至跌去了九成市值。

在今年9月14日,纳指收于11056.65点,差不多是互联网泡沫时峰值的两倍,对应的市盈率是37倍,在2000年初市盈率最高超过了72倍。纳指使用的是市值加权,市值大的公司权重也高。一般来说,大公司盈利能力要比小公司好,它们的市盈率也要比小公司低。苹果、微软等大公司的股价和市值不断上升,它们的盈利也不断上涨,市盈率并没有随着上升太多,甚至是有所下降。因此,虽然纳指的点位要比互联网泡沫时高不少,但对应的市盈率却要低不少。

在互联网泡沫的兴起和破灭过程中,市场上其他股票价格也受到影响。互联网高科技公司股票的价格不断上涨,带来了整个股票市场估值的上升,而泡沫破灭后,其他公司股票的价格也随之下跌。从1995年初到2002年3月24日,标普500指数上涨了233%。互联网泡沫破灭后,标普500指数下跌了49%,见底于2002年10月9日的776点。

泡沫破灭对经济的影响

互联网泡沫破灭的直接影响是股价暴跌,大量投资者损失惨重。2015年6月份,即15年以后,纳指才收复前高。也就是说,如果投资者在股市高点买的纳指基金,不考虑分红的话,15年后才能“解套”。

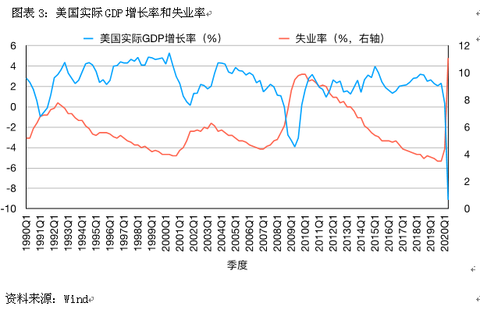

泡沫破灭对经济的影响体现在经济增速的下滑和失业率的上升。美国实际GDP增长率从2000年二季度的5.30%下降到了2001年四季度的0.15%,下降幅度与2008~2009年金融危机期间的下降幅度相当,后者是从2008年一季度的1.15%下降到了2009年二季度的-3.92%。失业率则从2002年二季度的4%上升到了2003年二季度的6.3%。

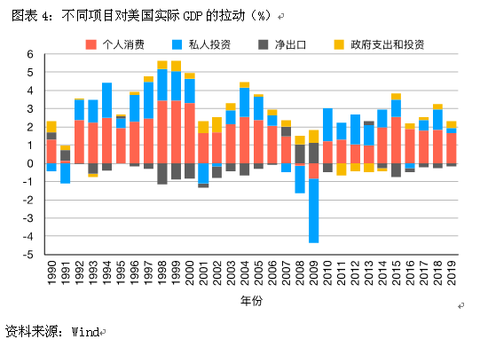

互联网泡沫破灭一方面造成一批公司的倒闭,失业率上升,居民收入下降;另一方面股价的大幅下跌也造成了居民财富的下降,这两者都会导致个人消费的下降。从不同项目对美国实际GDP的拉动作用看,个人消费对实际GDP增长的拉动在1998、1999年都是3.42%,在2000年下降到了3.32%,在2001年则又大幅下降到了1.66%。从2002年开始才逐步恢复,但直到2019年,个人消费对实际GDP的拉动作用都没有互联网泡沫破灭前的1998、1999年高。泡沫破灭带来的另一个影响是私人投资的下降。在1999年,私人投资对实际GDP的拉动是1.62%,从2000年到2002年,这个数字分别是1.31%、-1.11%、-0.16%。

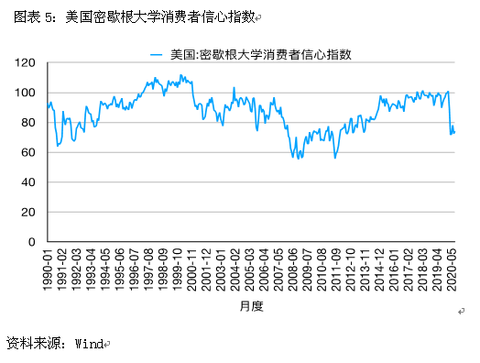

泡沫破灭对个人消费的影响也体现在消费者信心指数上。密歇根大学消费者信心指数在2000年1月的值是112,到2002年10月指数下降了31.4到80.6。而在金融危机期间,该指数从2007年7月的90.4下降到了2009年2月的56.3,下降了34.1。实际上,2000年1月的112是该指数自1952年有记录以来的最高值。

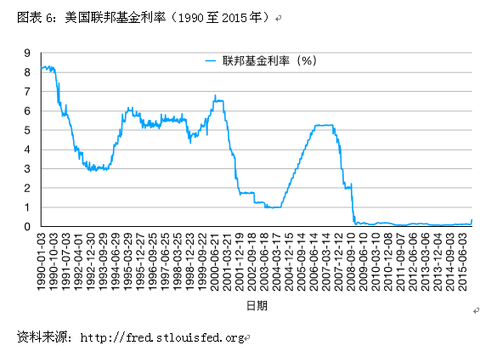

为了应对互联网泡沫破灭带来的冲击,美联储的对策是降息、刺激房地产市场。从2001年开始,美联储连续11次降息,联邦基金利率从2000年底的6.5%一路下降,在2003年6月降到了1%,且在1%的水平上维持了一年到2004年6月。

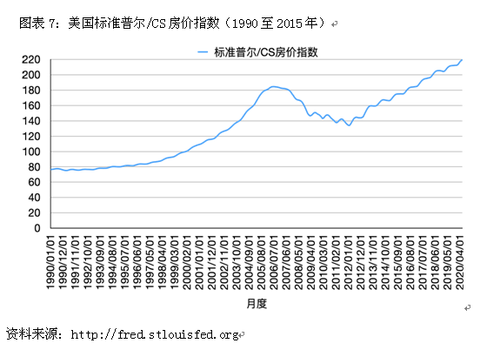

房价则一路攀升。美国标准普尔/CS房价指数从2000年1月的100,上升到了2006年7月的184.6,在不到7年间上升84.6%。在此前的10年间,即1990年至1999年,房价指数只上升了30%。

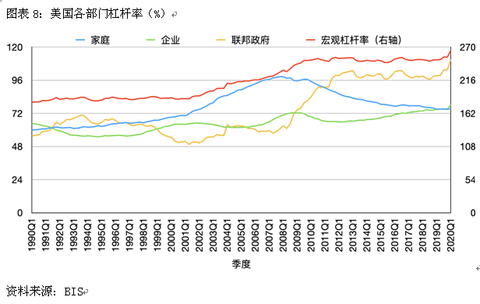

由于富人大多拥有房产,因此,政府刺激房地产市场的目标是中低收入的人群,而这部分人群需要贷款才买得起房。美联储在不断降息的同时,银行也不断降低了房贷的申请条件。在房价不断上涨的同时,居民家庭负债也在不断上升。美国家庭杠杆率(即家庭负债与GDP的比率)在2000年一季度是69.3%,到2006年三季度房价到达峰值时杠杆率上升到了95.7%,上升了26.4个百分点。从1990年一季度到2000年一季度,家庭杠杆率在10年间只上升了9.4个百分点。

出于对通货膨胀的担忧,美联储从2004年6月起,在两年内连续17次调高联邦基金利率,从1%上调到了2006年7月的5.25%。利率上升逐渐刺破了房地产市场泡沫,随后房价开始明显下降,标准普尔/CS房价指数从2006年7月的峰值184.6下跌到了2009年3月的146.5,不到3年间下跌了21%。

由于这波房地产市场泡沫中购房的大多是中低收入人群,而房贷很多是浮动利率贷款。利率上升后,购房人无力偿还剩余房贷,只好断供。对于那些发放了贷款的机构来说,即便收回断供者的房产,也无法通过出售房产回收贷款的本息,而且,很多房子根本就卖不出去,只能不断违约。次贷危机随之爆发,并蔓延成了百年一遇的全球金融危机,给世界经济带来了巨大损失。

我们能学到什么?

为了支持高新技术公司的融资,进而推动国家科学技术的进步,我们学习了纳斯达克市场的经验,先是在2010年推出了创业板,又在2019年7月推出了科创板。目前,创业板指数和科创50指数的市盈率都在70倍左右,接近于纳指在2000年初的市盈率。创业板综指的市盈率更高,在120倍上下波动。

由于市场和公司的不同,创业板指数和科创50指数的市盈率不好直接和纳指的市盈率做比较,但从数值上来看,创业板和科创板两个市场的市盈率都很高了。

为了应对互联网泡沫破灭带来的冲击,美国政府采取的应对政策是降息并发展房地产市场。在2000年初,标准普尔/CS房价指数是100,一直上涨到2006年7月的184.6,随后房价一路下跌,见底于2012年2月,但此时的房价指数是134。也就是说,在互联网泡沫破灭的时候,美国的房价不算高,更没有形成一个房地产泡沫,政府还可以采取刺激房地产市场的政策。

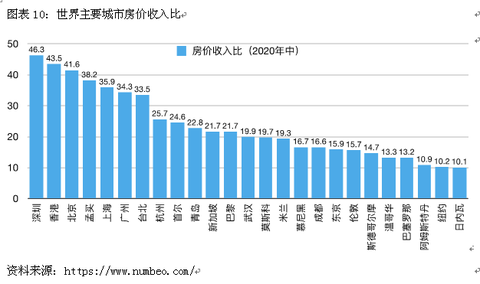

但我国现在的房价已经相当高了。从世界主要城市的房价收入比(即房价中位数与家庭年收入中位数的比例)来看,2020年中,位于前三的分别是深圳、香港和北京,排名前十的城市中有8个来自中国。深圳的房价收入比是巴黎的2倍、伦敦的3倍、纽约的4倍。

一旦我们的创业板、科创板形成了一个泡沫,股市泡沫的破灭,很可能会造成连锁反应,冲击到房地产市场。如果房价因此而大跌,那就相当于美国2000年互联网泡沫破灭、2007年次贷危机同时发生,这会给中国经济和社会安定带来不可估量的损失。

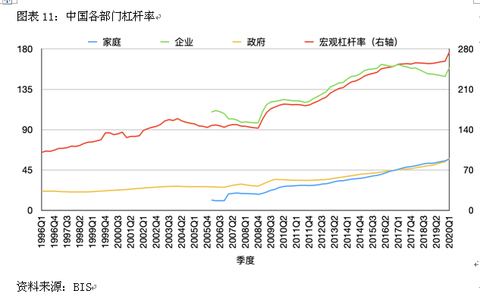

与互联网泡沫破灭时的美国相比,目前我国应对泡沫破灭的方法和政策空间都很有限。在2000年初,美国家庭杠杆率是69.3%,到2006年中上升到了94.6%,企业的杠杠率则一直不高,在60%~65%之间波动。在2006年一季度,中国家庭杠杆率只有11.5%,经过这些年的加杠杆,到今年一季度已上升到57.2%,而企业杠杆率则由109.7%上升到了159.1%。我国的企业杠杆率是全世界主要经济体里最高的。高房价、高企业杠杆率和不低的家庭杠杆率极大地限制了我们的应对空间。

另外,在互联网泡沫破灭后,美联储把基准利率从5.25%降到了1%。目前,中国银行(维权)间隔夜拆借利率在2%左右,降息空间不大。美联储把利率从5.25%降到1%,这么大的降息幅度可以给经济带来很大的刺激作用,但我们就算利率从2%降到0,2%的降息幅度给经济带来的刺激作用也有限。因此,一旦真的形成了股市泡沫,在泡沫破灭后,我们可能又一次不得不依靠大力发展铁公基来刺激经济。

与纯粹的金融泡沫相比,科技泡沫可能看起来并没有那么糟,至少给我们留下了一些东西,比如基础设施、先进的科技和优秀的公司。但值得强调的是,经济体是一个复杂系统,任何变动都是牵一发而动全身,科技泡沫的破灭会给经济带来很大的,甚至是不可预计的损失。因此,科技泡沫并不是一个“好泡沫”。

(欧阳辉系长江商学院EMBA项目副院长,叶冬艳系长江商学院研究学者)

文章作者

欧阳辉

叶冬艳