年内社融见顶,对股债风格指示意义是什么—国君宏观周报(20200927)

导 读

四季度呈现“宽货币、稳信用” 组合,十年国债收益率将触顶。

摘 要

一、本周焦点:年内社融增速见顶,对股债风格指示意义是什么?

1、四季度宏观环境的三大特征:经济动能稳在现在水平,同比继续向上,环比修复速度逐步触顶;社融增速见顶回落;PPI处触底回升通道,但边际动力放缓。四季度,基建、房地产在专项债发行边际效应下滑,融资收紧的背景下已无法提供更多的边际超预期修复动能;两大内生动力—制造业投资和社零—修复,是四季度经济的主要支撑,但受制较大的产能利用率缺口、疫情长期持续下的收入预期,实际很难提供太多“惊喜”。

2、四季度货币政策再迎边际宽松窗口。我们预计四季度仍然有可能定向降准,也不排除下调MLF等的可能。当然,这需要“契机”。主要是两大风险—美国新一轮财政刺激难产导致的经济困难、全球二次疫情发酵—持续发酵。

3、在四季度“宽货币、稳信用” (与三季度“稳货币、宽信用”有所不同)政策组合下,从大类资产角度看:十年期国债收益率在经历了6月-9月区间震荡上行后将触顶回落;权益(以美国大选大势明朗为分界线,时间在10月中下旬左右)先震荡、后向上;经济环比修复触顶、流动性再次边际改善,更有利于成长风格,科技迎政策风口。

二、高频数据:房地产销售、土地成交回落,生产动能修复有所放缓。具体来看,1、下游:房地产销售同比增速放缓,土地成交降幅扩大,住宅类土地溢价率回落;2、中游:高炉开工率持续下降,钢铁产量同比增速降低,水泥、动力煤价格走高,螺纹钢价格小幅下降,库存同比迅速提升;3、上游:原油、铁矿石、阴极铜期货价格均小幅下降;4、食品价格:蔬菜价格环比持续下降,猪肉价格环比降低;5、流动性:央行公开市场净投放,货币市场利率走低,短端下行带动期限利差走阔,因美元走强人民币汇率略微下降。

三、下周关注:中国官方制造业PMI;美国9月新增非农就业人数等。

正 文

1. 本周焦点:年内社融见顶,对股债风格指示意义是什么?

1.1. 四季度宏观环境的三大特征:社融增速见顶回落;PPI处触底回升通道,但边际动力放缓;经济同比继续向上,但环比高点将至。

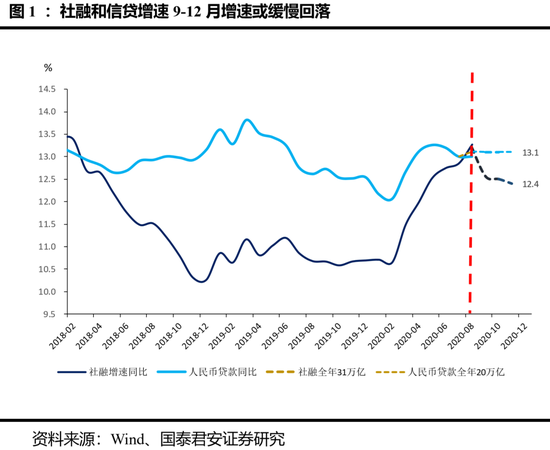

1、社融、信贷增速已见顶,“宽信用”转向“稳信用”。从社融和新增信贷来看,如果按照易刚行长提出的全年30万亿、20万亿目标,1-8月已完成全年目标的86%、72%。照此计算,四季度,社融和信贷再次扩张概率不大,9-12月增速或缓慢回落(图1)。

2、PPI触底回升态势不变,但修复斜率在放缓。伴随经济复苏持续,需求回暖利好,中上游行业工业品价格继续领跑,下游行业价格追赶。但从最新情况来看,PPI环比略降,边际上回升动力放缓。

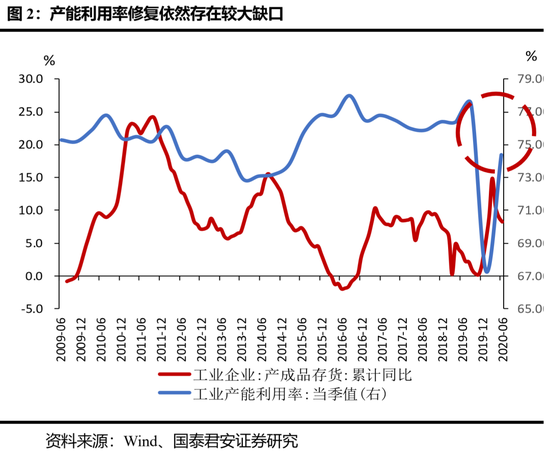

3、经济环比增速修复高点或在四季度出现。a、四季度,基建在专项债发行边际效应下滑,房地产在融资收紧的背景下已无法提供更多的边际修复动能;b、两大内生动力—制造业投资和社零—修复,是四季度经济的主要支撑,但受制较大的产能利用率缺口(图2)、疫情演变为持久冲击下的收入预期,实际很难提供太多“惊喜”。

1.2. 四季度货币政策或再迎边际宽松窗口。我们预计四季度仍然有可能定向降准,也不排除下调MLF等的可能。当然,这需要“契机”。主要是两大风险—美国新一轮财政刺激难产导致的经济困难、全球二次疫情发酵—持续发酵。

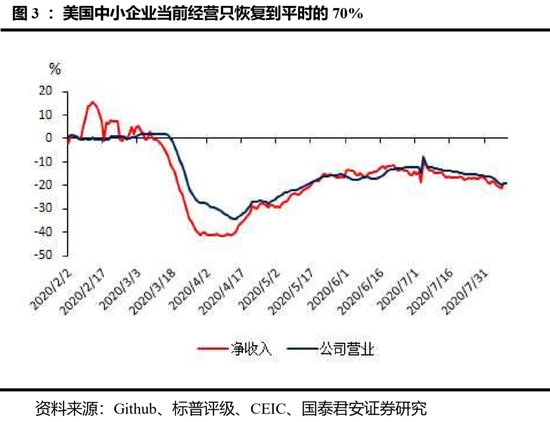

1、风险一:两党将财政刺激谈判当做大选重要筹码反复博弈,导致复苏减速风险。本周,众议院民主党重新起草的规模约2.4万亿美元的刺激提案与共和党愿意接受的1.5万亿美元仍相去甚远,且不包括白宫寻求的300亿美元农业援助,这使得民主党新法案在参议院将难以得到通过,新一轮刺激方案在大选前恐将无望。目前,美国中小企业当前经营只恢复到平时的70%(图3)。而新一轮财政刺激方案的“缺失”或将导致破产、违约率上升,而美国企业破产、违约率和失业率高度正相关(图4),而当前美国首次申请失业救济人数仍处于2007-2008年峰值之上。

2、风险二:二次疫情持续发酵,导致弱复苏的欧洲经济有再次停摆风险,对我国出口、全球贸易产生拖累。目前,法国新增确诊超过前高,欧洲多国采取了二次封锁的措施,西班牙、法国、意大利等都采取了部分限制性措施。在疫苗推出的背景下,二次疫情对市场风险偏好的冲击将大大减弱,但从经济的角度看,将实实在在地给复苏仍弱的欧洲经济雪上加霜。

在如上情况下,我们判断,年中展望报告提出的下半年“三季度后半段到四季度货币政策再趋宽松窗口”逐步来临。核心逻辑有三个:1、外部环境面临两大风险。海外二次疫情、美国财政刺激难产等增加了外需、外部环境不确定性;2、“稳增长”逐步触及后疫情恢复瓶颈。三季度经济环比继续修复,四季度起经济修复面临瓶颈,环比增速或较二、三季度放缓;3、打击监管套利、宏观杠杆率上升等“防风险”约束逐步放松。2020年四季度、2021年一季度,伴随名义GDP同比修复,宏观杠杆率约束压力持续趋缓。

对“三季度后半段到四季度货币政策再趋宽松窗口”政策操作判断,与市场预期不同,我们认为,将定向降准一次。如果美国新一轮财政刺激难产导致的经济困难、全球二次疫情持续发酵,不排除MLF等降息可能。实际上在6月11号,我们发布报告,判断三季度“不降息、不降准”,得到了完全印证(参考《“脱钩”时代,风景这边独好》20200611);之后,6月20日,我们发布年中展望报告系列二,提出了下半年货币政策节奏两步走:“从下半年货币政策节奏上来看,前半段更倾向于上半年超宽松后的“休整”,三季度后半段到四季度,存在二次疫情、中美两大不确定性,货币政策或将相机再趋宽松”;“下半年两大不确定性是二次疫情、中美关系,发酵的时间点在8、9月份之后,预计到时货币政策将相机再趋宽松”(参考报告《全年社融将超30万亿,抑制通缩风险—2020H2展望“脱钩时代,风景这边独好”系列二》0620)。注:5月31日,我们发布报告提示“年内流动性投放最宽松的时刻已经过去”,“利率向上拐点在5月中下旬已经明确确立”(参考报告《最宽松期已过,提防6、7月流动性紧平衡》20200531)。

1.3. 从大类资产角度看:在四季度“宽货币、稳信用”(与三季度“稳货币、宽信用”有所不同)政策组合下,十年期国债收益率在经历了6月-9月区间震荡上行后将触顶回落;权益先震荡、后向上(以美国大选大势明朗为分界线,时间在10月中下旬左右);经济环比修复触顶、流动性再次边际改善,更有利于成长风格,科技迎政策风口。

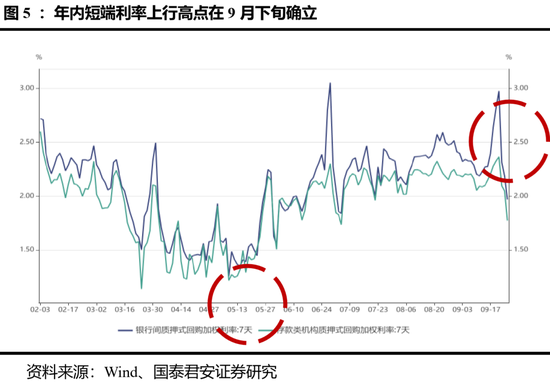

1、利率年内低点已在5月确立,年内短端利率上行高点基本在9月下旬确立(图5)。利率年内低点已在5月确立是我们在《最宽松期已过,提防6、7月流动性紧平衡》提出的判断,从事后看得到了验证;

2、四季度十年国债利率逐步见顶,年中展望报告提出(下半年)“前权益、后债券”,“后债券”表现窗口临近。十年期国债收益率在经历了6月-9月区间震荡上行后将再次回落,但低点难破5月的2.5%。

3、权益先震荡、后向上(以美国大选大势明朗为分界线,时间在10月中下旬左右),成长在均衡风格中相对占优,科技迎政策风口。

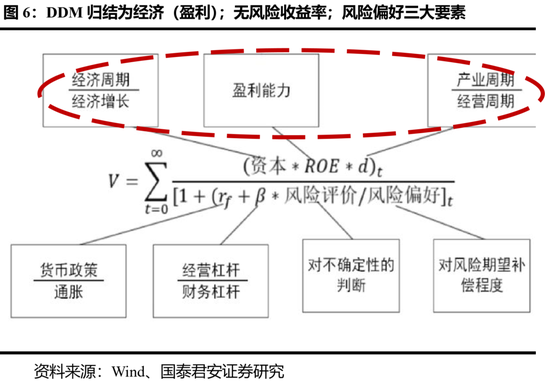

a、从DDM的宏观影响三要素,四季度权益仍将震荡上行。DDM归结为经济(盈利)、流动性(无风险收益率)、风险偏好三大因素。四季度经济(盈利)依然处于同比向上修复状态;流动性再次边际改善虽然无法匹及3-5月份那波,但对提供估值向上动能有所助益;美国大选前,中美、二次疫情等不确定性仍是风险偏好压制因素,但目前二者已更多表现为噪声而非主导。10月中下旬大选态势大势已定后,压制因素逐步解除;

b、“社融增速见顶”、“经济环比修复顶点”、“流动性边际改善”更有利于权益成长风格。这背后的逻辑参考我们此前报告《宏观大环境有利权益投资,后疫情复苏是主线》20200705;

c、下半年多个重要会议定调2021年政策走向,“构建双循环”是主线,“科技内循环”是主抓手。“消费内循环”是支撑,数字经济将成为“十四五”创新增长主要内容。参考报告(《“十四五”开局:五大趋势与五大猜想》20200921)。

2. 高频数据

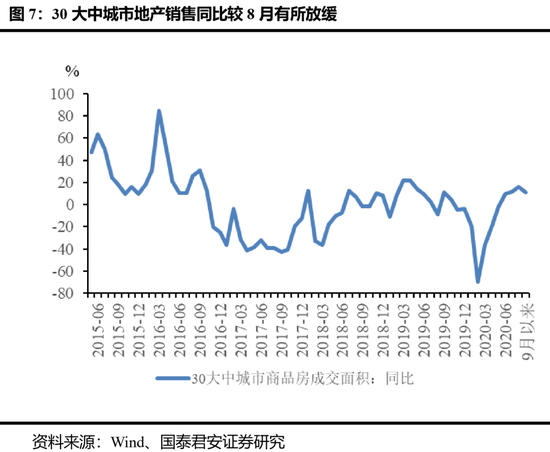

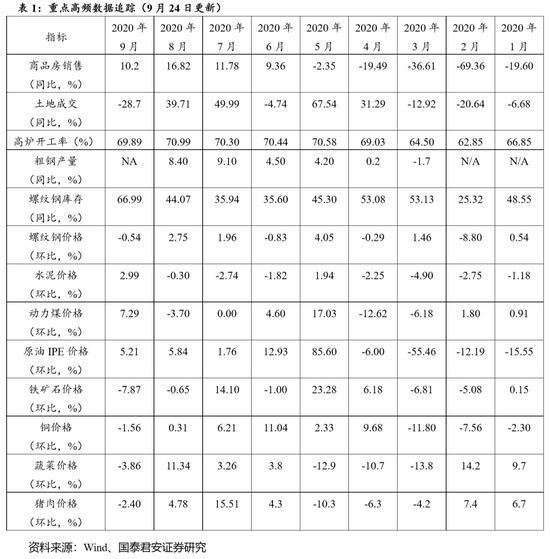

2.1. 下游:房地产销售同比增速放缓,土地成交降幅扩大,住宅类土地溢价率回落

地产销售同比增速较8月有所放缓。一线城市同比增幅巨大,二线城市同比再次为负,三线城市正增长(图7)。9月以来,30大中城市商品房成交面积同比上升11.44%,相比8月同比增速的15.9%有所回落。其中,一线城市同比上升79.7%;二线城市同比下降8.25%;三线城市同比上升8.16%。

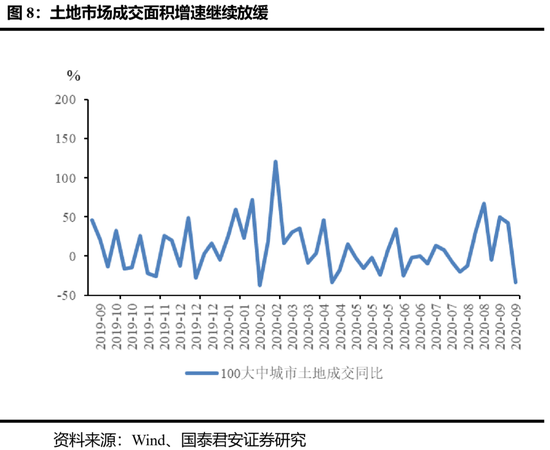

土地市场成交面积增速继续放缓(图8),其中三线城市土地成交降幅较大。整体成交土地溢价率回落。

9月以来,100个大中城市土地成交面积同比增速为-28.71%。其中三线城市同比下降33.19%,一线城市降幅为10.93%,二线城市同比下降24.25%。本周100大中城市成交土地溢价率为14.2%,较上周回落8个百分点。

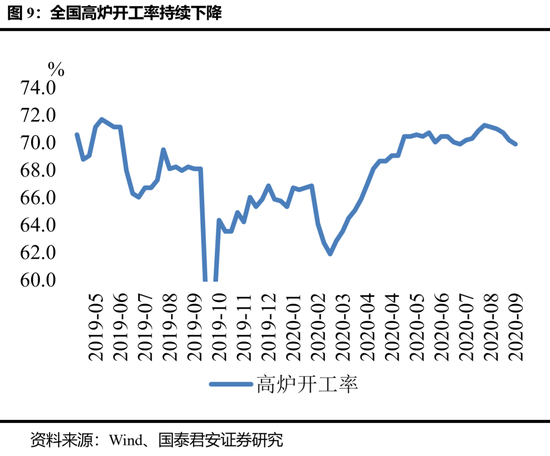

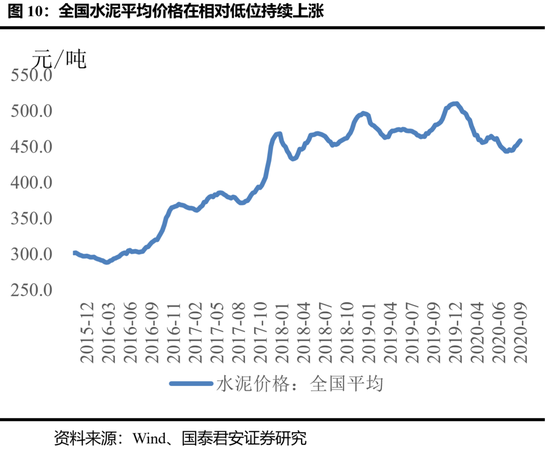

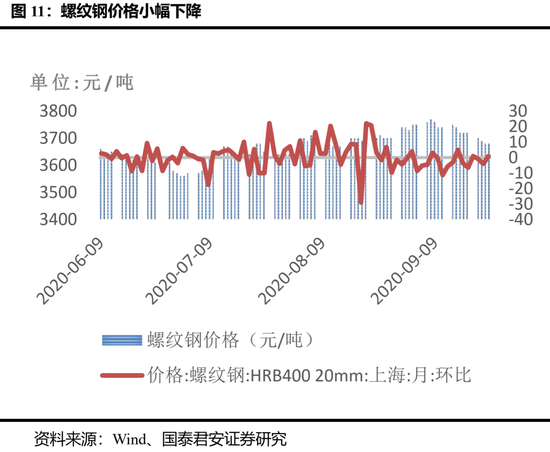

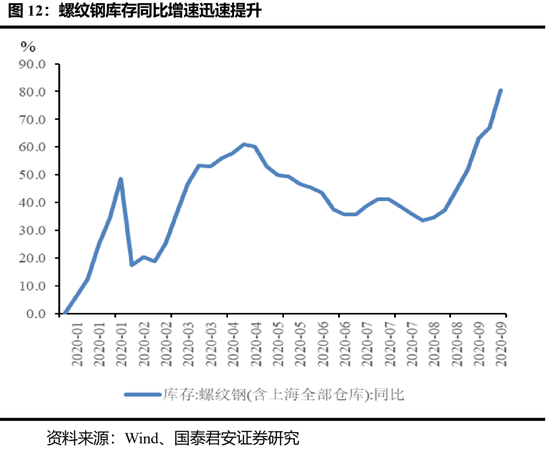

2.2. 中游:高炉开工率持续下降,钢铁产量同比增速降低,水泥价格走高,动力煤价格环比回升,螺纹钢价格小幅下降,库存同比迅速提升

全国高炉开工率持续下降(图9),钢铁产量同比增速降低。最新高炉开工率为69.89%,较上周(70.17%)有所降低,较8月也有所降低(70.99%),过去六周内高炉开工率持续下降。

水泥价格自8月中旬以来在低位持续提升(图10),动力煤价格环比回升。

8月14日以来,水泥价格从444.63元/吨持续提升至458.57元/吨。动力煤价格环比提升7.29%,收于589.00元/吨,同比增幅为1.20%。

螺纹钢价格小幅下降,库存同比增速迅速提升(图11、12)。

螺纹钢价格小幅下降,价格收于3680元/吨。螺纹钢库存同比为66.99%,依然处于8月以来的持续攀升通道中。

2.3. 上游:原油、铁矿石、阴极铜期货价格均小幅下降

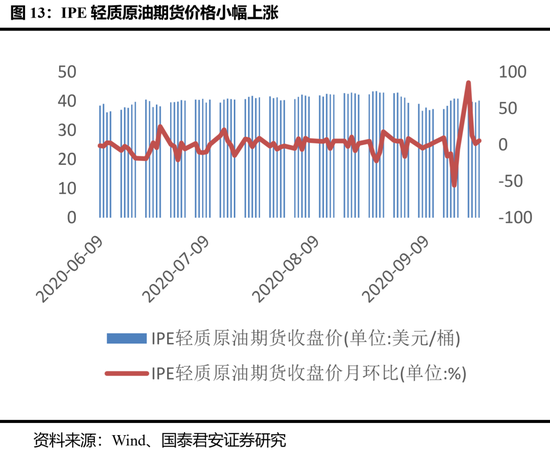

原油期货市场价格9月整体下跌,过去一周降幅较小(图13)。IPE轻质原油期货价格较8月环比下降5.21%至40.20美元/桶,较上周略有下降(40.90美元/桶)。

铁矿石价格小幅下降,阴极铜环比价格略微下降(图14)。

铁矿石期货价格较8月环比下降0.65%,本周价格收于767.00元/吨。阴极铜期货收盘价为50640元/吨,较8月环比下降-1.56%。

2.4. 食品价格:蔬菜价格环比持续下降,猪肉价格环比降低

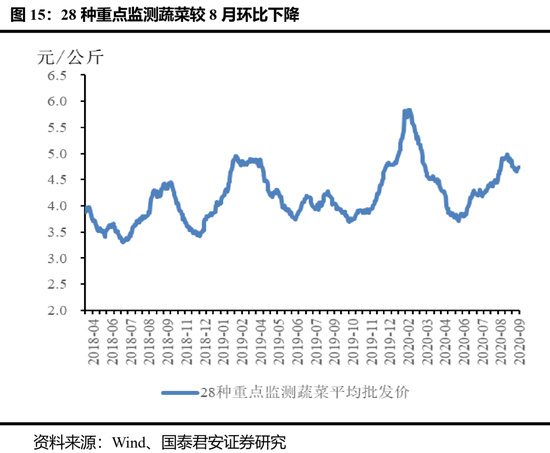

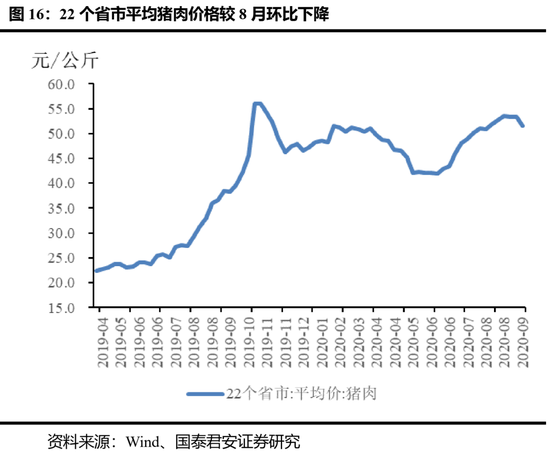

9月以来,蔬菜价格环比涨幅收窄,猪肉价格环比降低(图15、16)。28种重点监测蔬菜均价为4.73元/公斤,较8月环比下降3.86%。22个省市平均猪肉价格为51.50元/公斤,较8月环比下降2.40%。

2.5. 流动性:货币市场利率走低,短端下行带动期限利差走阔,因美元走强人民币汇率略微下降

利率方面,央行公开市场大额净投放,货币市场利率继续走低。央行本周累计开展9000亿元逆回购操作,因本周有4200亿元逆回购到期,央行本周实现净投放4800亿元。利率方面,近两周利率持续下降。8月以来国债利率总体保持上升趋势。利率债期限利差走阔。1年期国债利率较上周下降1.8个bp至2.59%,10年期国债利率较上周降低5个bp至3.08%。

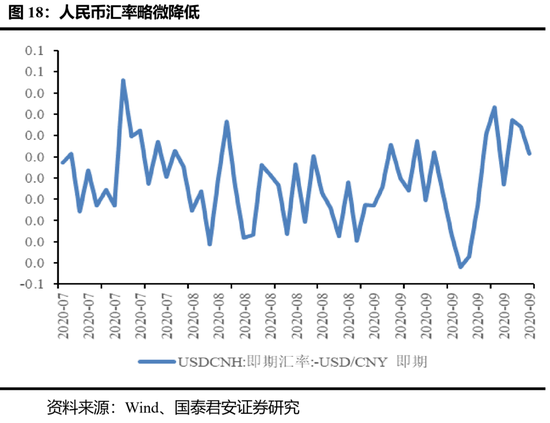

汇率方面,人民币汇率相比上周略微下降,总体趋势仍然走强。美元兑人民币即期汇率较上周上升8bp至6.83。

3. 国内要闻

中国商务部于9月19日发布了拟议中的“不可靠实体”清单的规定,并表示将针对危害中国主权和安全的外国公司和个人。(资料来源:新京报)

中国《环球时报》在9月21日的社评中称,中国不太可能批准字节跳动与甲骨文、沃尔玛关于TikTok的交易,称这是一项“不公平”的交易。(资料来源:环球时报)

国务院常务会议9月23日召开,部署进一步提高上市公司质量,保护投资者权益,推动资本市场持续平稳健康发展。(资料来源:央广网)

国家外汇管理局于9月25日发布2020年上半年中国国际收支报告。报告称,2020年上半年,我国国际收支保持基本平衡,跨境资本流动总体稳定,外汇储备规模保持基本稳定。政策方面,主要央行推超宽松政策应对疫情冲击,超宽松货币政策缓解疫情冲击,加快经济复苏,但需警惕低利率环境长期持续所带来的金融脆弱性上升和通胀风险。超宽松货币政策所带来的低利率环境可以保证政府获得低成本融资,为大规模财政扩张创造条件。同时,低利率环境还有助于缓解去杠杆压力,加快经济在疫情后的复苏步伐,减少疫情可能带来的后遗症。(资料来源:人民网、中新经纬)

9月25日,英国富时罗素公司宣布将中国国债纳入富时罗素全球政府债券指数预计将于2021年10月生效。(资料来源:澎湃新闻)

4. 国际新闻

9月19日,美国旧金山地方法院法官劳雷尔·比勒颁布禁止令叫停基于联邦总统令和商务部实施细则的一系列美国政府禁封微信的行政命令。此前周五,美国商务部以国家安全为由发布了一项命令,禁止在应用商店中下载微信。(资料来源:路透社)

TikTok收购事件持续升温。美国商务部周六宣布,将下架TikTok应用程序的时间推迟一周至9月27日,以使字节跳动、甲骨文和沃尔玛有时间完成交易,以建立一家名为TikTok Global的新公司来处理TikTok在美国的业务。特朗普于9月21日表示,如果字节跳动保持对新公司TikTok Global的任何控制权,他将不会批准将TikTok出售给甲骨文公司和沃尔玛公司。特朗普周四表示安全问题是他决定是否批准该协议的关键。(资料来源:彭博环球财经)

海外疫情出现第二波反复。世界卫生组织25日公布的最新数据显示,全球累计新冠确诊病例达32110656例。自9月中旬以来,美国各地的新冠肺炎单日确诊和死亡病例再次增多,目前至少22个州的新增病例数仍在进一步上升。9月23日美国总统特朗普在新闻发布会上宣称,白宫不一定会批准美国食品和药物管理局(FDA)计划严格审批新冠疫苗标准的提案。(资料来源:人民网)

特朗普于9月19日称将提名一名女性担任最高法院法官,并拒绝将提名推迟至大选之后。根据美国宪法规定,最高法院法官由总统提名,经参议院批准即可,而现在参议院仍由共和党把控。最高法院法官共有9名,特朗普在其任期内已经提名了2位,当前最高法共有5名保守派法官,若此次特朗普再次提名,最高法院的内部平衡将会被进一步打破。而拜登则称新任最高法院法官应由大选获胜者提名。路透社周日发布的民意调查显示,包括许多共和党在内的大多数美国人都希望11月总统选举的获胜者任命美国最高法院法官。(资料来源:路透社)

美国大选最新数据显示拜登依然领先,但特朗普支持率有所上升。截止9月24日,拜登领先特朗普6.5%,较上一日下降0.6%。其中拜登的支持率为49.5%,较前一日下降0.5%,特朗普的支持率为43.0%,较前一日上升0.1%。根据目前各州调查数据,拜登能够确定性获得222张选票,距赢得大选还差48票,特朗普能确定性获得125张选票(获得270张选票即赢得总统大选)。(资料来源:路透社)

近期,美联储高官密集发声,向投资者重申将在未来几年内保持超级宽松货币政策。美联储副主席克拉里达9月23日表示,美国经济疲软导致通胀率低于2%,就算美国经济从衰退中复苏,也需要允许通胀率在一段时间内略高于2%,以实现长期通胀预期保持在2%的目标。美联储主席鲍威尔在近期出席国会听证会时也表示,尽管美国经济有所复苏,但“还有很长的路要走”。美联储在新货币政策框架下对于通胀的容忍度在提升。(资料来源:经济日报)

5. 下周关注