宠物经济催生的掘金机会

刘雨辰(金麒麟分析师) 每日财报

国庆前的最后一天,宠物平台波奇宠物在美国交易所上市。这让宠物经济再次活跃在人们的视线中。

中国人自古以来就有养猫养狗的习惯,但之前人们养猫养狗更多的是为了捕鼠和看家。随着人们对精神生活日益重视,开始注重培养生活情趣和追求个性化体验,城市居民开始学习西方养猫养狗来增加陪伴和娱乐,宠物的角色从“看家护院”转变成“生活伴侣”,西方“宠物文化”因此开始在中国流行。

老年化与少子化趋势下,人们对宠物陪伴与精神需求不断提升,成为宠物产业发展的重要动能。美国劳工统计局的调查数据表明,除单身家庭外,宠物费用支出与家庭人口数量呈现负相关关系。

值得注意的是,在新冠疫情的冲击下,全球居家隔离的人们对宠物的需求剧增,宠物行业成为了美国经济少数出现增长的亮点之一。

根据《中国人口科学》杂志的数据, 我国独生子女规模在 2010年达到1.45亿人,2015年达到1.76亿人,预测到2020 年将达到2.04亿人,到2050年中国将累计有3亿独生子女家庭。也就是说,我国少子化、单身化趋势加剧将带动宠物渗透率提升,同时也意味着家庭在宠物费用上的支出或将提升。

1

宠物经济的蓝海市场

饲养宠物的数量和经济水平存在正相关关系,总体来看,随着人均GDP不断增加,相应的人均拥有宠物数量也在增长,两者呈正相关关系。中国农业大学的资料显示,当一个国家的人均GDP达到8000美元后,宠物产业将会快速发展。2015年我国人均GDP超过8000美元,2019年人均GDP突破一万美元,意味着我国进入宠物产业的快速发展期。

根据《2019年中国宠物行业白皮书》统计,我国目前有犬猫类宠物数量1亿只左右,其中宠物狗5503万只,宠物猫4412万只。全国家庭宠物保有率仅4.4%,最高的上海也仅为19.8%,而美国的宠物保有率已经达到68%。当前我国户均宠物数量约为0.2只,而日本约为0.5只,美国为1.4只,我国宠物数量仍有2 倍以上的增长空间。

从分类上来看,宠物相关消费包含食品、药品、用品、医疗、美容等各方面,宠物食品(主粮、零食及保健品)受需求刚性所致,在整个消费结构中占据主体地位。根据《2019中国宠物行业白皮书》的数据,2019年宠物食品消费占比超60%,宠物食品产业贯穿宠物抚养的整个生命周期,具备高复购性、高黏性、价格相对不敏感等特性。高消费频次伴随着消费升级的整个过程,带来了宠物食品人均消费量及消费金额的不断提升,因此,宠物食品将产生整个宠物市场最大的掘金机会。

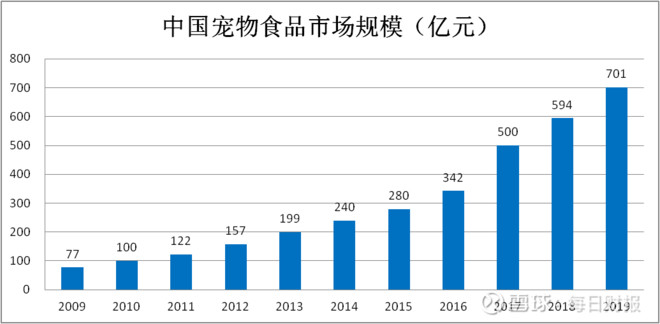

事实上,中国宠物食品行业早在20世纪90年代便已兴起,1993年玛氏公司旗(金麒麟分析师)下著名狗粮品牌“宝路”和猫粮品牌“伟嘉”进入中国,开启了中国专业宠物食品市场。根据前瞻研究院的数据,2009-2018年我国宠物食品市场规模大体呈现出逐年递增的趋势,2009年中国宠物食品市场规模仅仅为77亿元,但到了2010年中国宠物食品市场规模达到100亿元的级别,2014年这一市场规模增长至240亿元, 而到了2019年,中国宠物食品市场规模已经突破700亿元。

数据来源:前瞻产业研究院

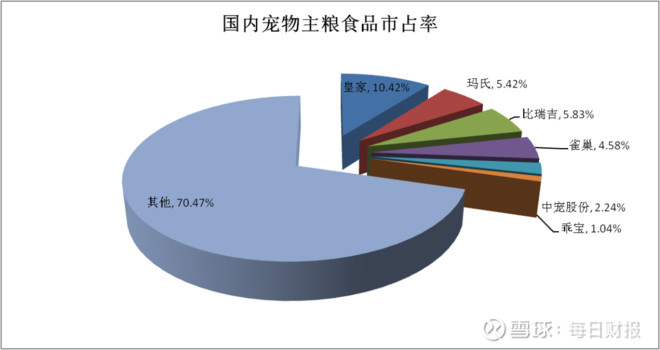

从竞争格局来看,国内宠物零食市场呈高度分散的竞争格局,CR5 的合计市占率仅约28%,其中国外品牌在知名度和市场份额方面均占据优势。这些国外巨头进入国内时间较早,且其在宠物食品领域耕耘已久,拥有较高的品牌知名度、美誉度及忠诚度,其占据了宠物食品的中高端市场和大部分线下销售渠道。例如,玛氏旗下“宝路”和“伟嘉”于1993 年已进入中国市场,成为市面上常见的宠物食品,抢先树立起消费者的品牌认知,具备先发优势。

数据来源:前瞻产业研究院

2

本土双雄:中宠股份和佩蒂股份

中宠股份是一家全球宠物食品领域的生产运营商,公司创始人郝忠礼先生于1998年从外贸食品领域投身宠物食品行业,先后成立了烟台中礼工贸、烟台爱思克食品、烟台中幸食品等企业。2002年,烟台中幸食品与日本伊藤公司合资,成立了烟台中宠食品有限公司,从事宠物零食和罐头的研发和生产。2012年6月,在原有产品基础上,公司又增加了宠物干粮生产线,2017年,公司在中小板上市。

佩蒂股份成立于2002年,主要从事宠物咬胶ODM业务,是国内宠物咬胶龙头。公司成立以来,聚焦宠物咬胶的研发与生产,产品主销美国市场,兼具欧洲、澳洲市场。经过多年的发展,公司产品线逐渐丰富,主要产品涵盖畜皮咬胶、植物咬胶、营养肉质零食等。2017年,公司在中小板上市。

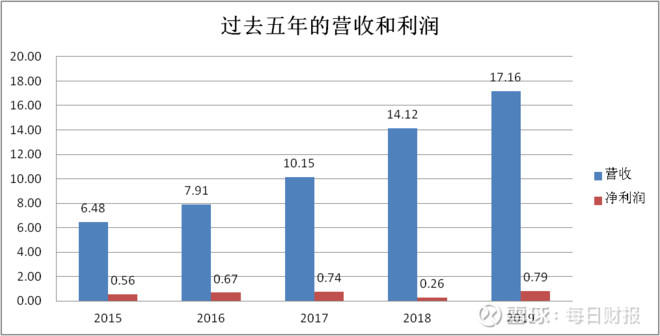

从盈利的角度来说,过去五年,中宠股份收入和净利润的增长速度并不是特别突出,营业收入从 2015年的6.48亿元增长到2019年的17.16亿元,净利润从2015 年的0.56亿元增长到2019年的0.79亿元。

数据来源:东方财富

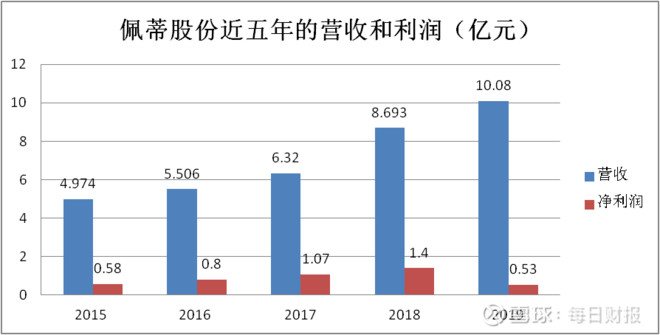

相比之下,佩蒂股份除了去年利润大幅下滑以外,过去五年保持了的盈利增长水平,归母净利润从2015年的0.58亿元增长到2018年的1.4亿元,而去年盈利大幅下滑的原因是国际贸易摩擦和原料涨价。2019 年毛利率为25%(-9.8pcts ),主要受鸡肉等原料价格持续高位以及美国出口关税的双重压力,去年公司有86%的收入来自海外,为了缓解关税和原料成本压力,佩蒂股份加速了在柬埔寨和新西兰的布局。

数据来源:东方财富

事实上,不管是中宠股份还是佩蒂股份,它们都非常依赖海外市场。2019 年,中宠股份境外销售收入占主营业务收入的比例也达到 80%。在欧美等发达国家和地区,宠物食品市场发展已经较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,中宠股份和佩蒂股份以 OEM/ODM贴牌方式进入当地市场,所谓的OEM/ODM可以简单的理解成代工厂,利润的大头被外国公司拿走,而且随时可以被压制,承担贸易摩擦带来的成本,去年佩蒂股份利润的大幅下滑就是一个典型的例子。

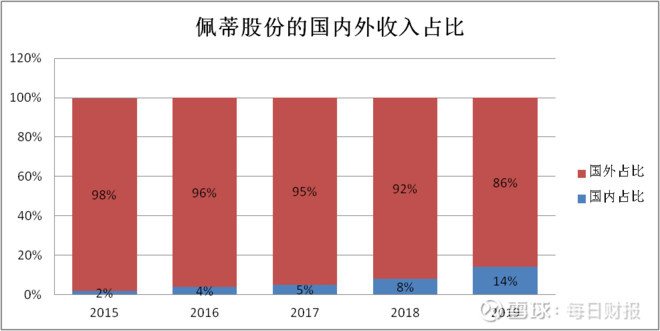

很显然,如果继续走这一条路是没有前途的,举个例子大家就明白了,2019年中宠股份的境外毛利率在 20%左右,而境内毛利率约40%,国内市场中的自主品牌具有明显的溢价能力。两家本土公司未来的希望依靠自主品牌打开中国市场,而这一趋势正在形成,这一点我们可以通过海内外收入占比的变化来印证。中宠股份的国内收入占比从2015年的12%提高到20%,佩蒂股份的国内收入占比从2015年的2%提高到2019年的14%。

数据来源:公司财报

我们可以从两方面来理解这一问题,国内收入比重的提升一方面是国内宠物市场本身的扩张加速所带来的效果,另一方面,在国际贸易摩擦的背景之下,海外市场受挫也间接导致公司收入结构的被动变化。

《每日财报》想强调的最后一点是,今年的原材料成本下降对于两家公司是共同的利好,宠物食品的原材料中鸡胸肉等鸡肉产品是最为主要的原材料。去年在非洲猪瘟的影响下,猪肉价格大涨,而鸡肉对于猪肉具备替代作用,这就带动鸡肉价格同步上升。

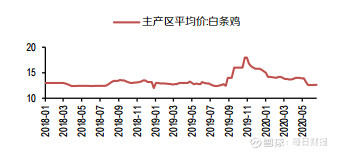

根据中国禽业协会的数据,2019年白羽肉鸡产品综合平均价格为 12.17元/公斤,相比于2018年的10.43元/公斤,同比上涨 16.68%。而今年禽类养殖企业普遍扩产,2020年白羽肉鸡供应量将同比攀升。其次,生猪养殖行业在去年10月份已经开启补栏行情,一般来说从补栏确认到最后释放产能大约需要10个月左右的时间,也就是说,今年下半年开始,随着生猪产能逐步恢复,鸡肉的替代性需求将减弱。

相比于去年,今年鸡肉的供给将会增加,而需求将会下降,价格自然就会回落。事实上,我们的逻辑已经被证实,新冠疫情的影响之下,肉鸡价格自今年以来就持续下滑,预计下半年还将延续这一趋势。

数据来源:wind

在日韩宠物市场中,玛氏集团均以超过 20%的市场份额占据第一的位置,但是两国的本土公司一直牢牢占据第二名的位置,如日本的尤妮佳和韩国的大韩饲料。其中一个非常重要的原因是国家政策普遍更加扶持国内民营企业进行专业化线下渠道的网点建设,且随着两国对宠物食品的审查机制日益完善,对于行业中企业资质的把控和牌照的发放均出现了日益严格的趋势。

与日韩两国相似,近年来中国的进口宠物食品监管政策的日趋严格,为国内品牌开疆拓土提供了宝贵的发展窗口。2018年5月,农村农业部颁布第20号公告,大大提升了企业拿到宠物配合饲料证书的难度,因此拿到证书的企业数量在政策颁布后锐减。此外,我国宠物食品进口政策不断收紧,供给侧改革利好国内较早布局宠物食品生产的龙头企业,给予了其追赶海外竞争对手宝贵的时间窗口,中宠股份和佩蒂股份值得持续关注。但需要说明的是,目前这两家公司的估值普遍偏高,中宠股份的PE达到214,佩蒂股份的PE达到140,并不是好的介入时机。