IPO速览 | 下周7只新股申购来袭!无人机、明星概念股、艾滋病药企悉数登场

来源:读数一帜

原创 杨秀红 等

下周7只新股将登场,银行股、无人机概念股、明星概念股、曾连续多年陷入巨亏的艾滋病药企等纷纷亮相,在打新收益日渐萎缩甚至面临破发的当下,你会选择谁?

文丨杨秀红 实习生 杨玉琪 陈梵

编辑丨杨秀红

国庆长假刚刚结束,国内IPO发行迅速恢复常态化。然而,在打新收益日渐萎缩甚至面临破发的当下,如何选择新股,还需一番斟酌。

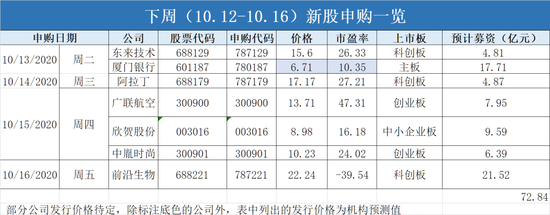

《读数一帜》根据公开资料整理了下周新股发行资料。整体来看,下周将有7只新股开启申购,周二2只,周三1只,周四3只,周五1只。其中,科创板有3只,创业板2只,沪市主板和深市中小板各1只。上述新股预计募资总额为72.8亿元。

周二,今年首家过会的银行股厦门银行将开启申购,作为一家中小商业银行,厦门银行面临贷款业务、投资业务等风险。除此之外,公司现金流一直处于“失血”状态。2017年5月,厦门银行曾因为给非保本理财产品违规做担保而被处罚。

周三,科创板企业、科研试剂制造商阿拉丁将登场,该公司主要面临技术和经营层面的风险。

周四,3只新股集中申购,这也是当周新股申购最密集的一天。其中,有“明星傍身”的欣贺股份最受关注,背后股东闪现小S、LV集团等身影。该公司曾在2018年1月冲击上市时被否,此次再度闯关,业绩增长乏力、去库存难等仍是欣贺股份绕不开的“结”。同日上市的无人机概念股广联航空亦备受关注。

周五,当周“募资王”前沿生物将现身,按其目前22.24元/股的预估发行价,该公司此次预计募资总额为21.54亿元。这家拥有原创抗艾滋病新药的企业,曾在冲刺科创板的过程中被按下“暂停”键,本次发行仍饱受争议。

周二:今年首家银行股登场

东来技术:预估发行价15.6元

公开资料显示,东来技术主营业务包括提供基于先进石化化工新材料研发的高性能涂料产品,包含汽车售后修补涂料、新车内外饰件及车身涂料以及3C消费电子领域涂料。

值得注意的是,因为汽车售后市场的发展与汽车保有量直接相关,过去两年国内汽车销量的下降给公司营收造成不利影响,导致过去两年增速都有所减缓。2017年、2018年及2019年,公司营业收入分别为43661.97万元、45807.97万元、46759.76万元,2018年及2019年分别同比增长4.92%及2.08%;2017年、2018年及2019年公司净利润分别为7363.93万元、7813.67万元及8198.72万元,2018年及2019年分别同比增长6.11%及4.93%。

除国内汽车销量情况,公司还面临保险政策调整、被低端品牌替代、原材料价格波动等其他风险。据招股书显示,2019年主营业务成本中,直接材料成本占了七成。公司招股书预计,其营业利润的跌幅大约是原材料价格涨幅的两倍。

厦门银行:预估发行价6.71元

厦门银行是今年首家开启申购的银行股。

其业务主要包括公司银行业务、个人银行业务、资金业务。其中,公司银行业务是厦门银行营收的主要来源之一。2017年-2019年及2020年上半年,厦门银行的公司银行业务营业收入分别为28.84亿元、29.99亿元、27.65亿元、13.95亿元,占同期营业收入的比重分别为78.24%、71.64%、61.32%、51.45%。

报告期内,厦门银行盈利水平不断提高。2018年1月-6月、2017年、2016年和2015年,该行的营业收入分别为19.05亿元、36.86亿元、36.18亿元和32.14亿元,净利润分别为6.86亿元、12.23亿元、10.33亿元和8.90亿元;2015年-2017年,该行营业收入和净利润的复合增长率分别为7.09%和17.22%。

厦门银行主要面临包括贷款业务、投资业务的风险。除此之外,现金流一直处于“失血”状态。2017年5月,厦门银行为非保本理财产品违规做担保而被处罚。而报告期内,据招股书,厦门银行的非保本理财产品的余额分别为1740万元、1997万元、1516万元和953万元,呈逐年上升趋势。

周三:科研试剂制造商阿拉丁开启申购

阿拉丁:预估发行价17.17元

阿拉丁是集研发、生产及销售为一体的科研试剂制造商,业务涵盖高端化学、生命科学、分析色谱及材料科学四大领域,同时配套少量实验耗材。其成立于2009年,是国内专业从事高纯度科研材料和试剂产品制造的高科技企业,底下自主打造的产品,“阿拉丁”品牌科研试剂和“芯硅谷”品牌实验耗材,具有一定竞争力。

从经营业绩来看,阿拉丁在2017年、2018年两年的表现非常亮眼,却在2019年出现疲态。招股书数据显示,2017年-2019年,公司营业总收入为1.26亿元、1.66亿元和2.09亿元,营收分别同比增长19.17%、31.46%和26.05% 。2017年-2019年,其净利润为3196.51万元、5341.54万元和6369.1万元,同比增长55.24%、67.11%和19.24%。

阿拉丁主要面临技术和经营层面的风险。技术方面,以研发失败或不足最为紧要。而经营方面,目前市场竞争加剧,外资企业控制着国内科研试剂市场90%以上的市场份额。与此同时,公司对定制试剂原料采购的金额占采购总额三成,因领域过细、专业程度要求较高,其可能因无法找到合格定制厂商或其原料无法达到质量要求而延误生产。

周四:“明星傍身”的欣贺股份将上市

广联航空:预估发行价13.71元

广联航空即将登陆创业板,航空领域又添一员。

公开资料显示,广联航空成立于2011年,主要从事航空工业相关产品研发、设计和制造业务,主要产品包括航空工装、航空零部件和无人机系列,产品覆盖军用和民用航空工业各领域。公司参与多个大型飞机研制项目,是C919大型客机中多个零部件的成型工装供应商和CR929大型客机垂尾、货仓门等零部件的预选供应商。

值得一提的是,在前景广阔的无人机领域,广联航空也颇有建树。目前公司已掌握无人机总体、结构、旋翼、传动及燃滑油系统等关键设计技术,研制了无人机机体结构平台,是中国兵装等军工央企下属单位、北京航空航天大学下属研究院的供应商。

2017年-2019年,广联航空分别实现营业收入1.07亿元、2.06亿元和2.68亿元,归属于母公司所有者的净利润为1854.02万元、5296.27万元和7464.85万元。近年来,无人机业务占公司主营业务的比重逐年增大。2017年至2019年,公司无人机业务分别实现营收273.5万元、6549.93万元和1.13亿元,占总营收比例分别为2.57%、31.74%和42.25%。

据招股意向书披露,广联航空本次募集资金运用均围绕公司主营业务进行,包括开展航空复合材料零部件生产线扩展及技改项目、航空金属零部件数控加工中心扩能建设项目、航空工装生产线技改升级项目和研发中心升级建设项目等。

欣贺股份:预估发行价8.98元

欣贺股份主营中高端女装的设计、生产和销售,旗下拥有JORYA、JORYA weekend、恩曼琳、GIVH SHYH、CAROLINE以及QDA等七个女装品牌。2006年,欣贺有限成立。2012年,欣贺有限完成股改,开启冲击A股之路。

细看欣贺股份的股东名单,阵容相当豪华:LV母公司LVMH集团赞助的私募基金L Capital Asia曾经入股该公司;小S夫妇持股的Purple Forest Limited也出现在欣贺股份的股东名单上。

这样一家“星光熠熠”的公司,却在2018年1月首发时被否,原因是证监会发审委质疑其收入确认是否合规,且公司存在业绩下滑、毛利异常等问题。此次再度闯关,业绩增长乏力、去库存难等仍是欣贺股份绕不开的“结”。

欣贺股份将保荐券商从国金证券更换为中信建投,将上市地从上交所更换为深交所。但公司对主营品牌的依赖并没有太大的改变。2016年-2019年上半年,公司的核心品牌JORYA和JORYA weekend的合计收入占主营业务收入的比例分别为46.43%、49.64%、50.15%和51.90%,逐步上升。

对核心品牌的依赖度越来越高,但核心品牌的收入却越来越少。招股书显示,2018年,JORYA和JORYA weekend的销售收入分别为7.09亿元和1.71亿元,与巅峰时期2014年的销售收入7.36亿元和2.91亿元相比,JORYA weekend的销售收入甚至下滑四成。

中胤时尚:预估发行价10.23元

越来越多“To B”类的服装制造设计企业开始冲击资本市场,登陆创业板的中胤时尚成为A股“鞋履设计第一股”。

这是一家以时尚产品设计为核心业务的创意设计企业,其设计主要应用于鞋履设计,也应用于箱包等各类消费品外观的图案设计。

境外市场是中胤时尚的主要收入来源,招股书显示,中胤时尚的客户主要包括波兰 CCC、阿根廷 Lady Stork、匹克、天创时尚等鞋企。近年来,公司的经营业绩始终保持稳步增长,2017年-2019年营业收入分别为62078.14万元、62480.50万元和68565.94万元,净利润分别为5335.82万元、8506.69万元和10917.93万元。

从公司披露的招股书来看,中胤时尚的现金流充足,在不差钱的情况下,公司上市募资为哪般?

招股书显示,中胤时尚核心业务营收占比仅约一成,作为公司配套增值业务的供应链整合板块却是成为公司业绩支柱。此外,这家反复强调“设计”的公司,研发投入并未高于同期行业平均水平。2017年-2019年,中胤时尚的研发费用分别为690.18万元、810.29万元及821.44万元,占营业收入的比例分别为1.11%、1.30%及1.20%。

周五:连亏三年的医药企业成当周“募资王”

前沿生物:预估发行价22.24元

此前,前沿生物在冲刺科创板的过程中曾被按下“暂停”键,本次发行仍饱受争议。

招股书显示,前沿生物成立于 2013 年,是一家立足中国、面向全球,具有国际竞争力的创新型生物医药企业,致力于研究、开发、生产及销售针对未满足的重大临床需求的创新药。公司拥有一个已上市且在全球主要市场获得专利的原创抗艾滋病新药——艾可宁,两个处于临床试验阶段、已获专利(或专利许可)的在研新药。

艾可宁是中国市场唯一获批上市的抗HIV病毒长效注射药。与全球市场主流新药相比较,艾可宁是唯一通过注射方式给药且不需要每日给药的药物,同时可满足无法口服药物患者及需要同时治疗多种并发症患者的临床用药需求,具有一定差异化竞争优势。

前沿生物2017年、2018年和2019年的营业收入分别为0亿元、0.02亿元和0.21亿元,全部来源于核心产品艾可宁的销售。该产品于2018年5月获批上市,并于2018年8月开始实现销售收入,因此2017年未产生营收。

而不得不提的是,2017年-2019年,公司归属于母公司股东的净利润分别为-0.65亿元、-2.47亿元、-1.92亿元,连续3年亏损,累计亏损额度高达5.04亿元,这种趋势仍在继续。

在这种“伤感”的预期下,前沿生物“大胆”决策——募资20.01亿元,这个数额,几乎等同于2018年国内抗HIV病毒药物的市场总规模。按其目前22.24元/股的预估发行价,该公司此次预计募资总额将达21.54亿元,为当周“募资王”。