房企在三道红线的压力之下,加快了拆分物业上市的动作。恒大物业递表的次日,9月30日,建发股份旗下物业管理公司建发物业也递交了港股上市申请。

这家偏安于福建的中小型物管公司,上半年营收仅4.5亿元,在管面积21.6百万平方米。值得关注的是,建发物业目前74.6%的物业合约面积有固定期限,且57%的物业合约面积将在3年内陆续到期。在公司续约率逐渐下降的背景下,合约到期无疑是一个危险信号。

净利率低至个位数 盈利能力弱

建发物业成立于1995年,发展至今拥有25年的历史,业务分布至福州、漳州、泉州、莆田、南平等福建省主要城市,以住宅物业管理为主。2017-2019年公司在管建筑面积分别为15.8百万平方米,18.8百万平方米、20.7百万平方米,截至2020年上半年在管面积为21.6百万平方米。

据此计算,2018/2019年公司新增在管面积分别为3百万平方米、1.9百万平方米,今年上半年较去年末新增在管面积约1百万平方米。同期,建发物业实现营收为4.5亿元、6.1亿元、8亿元及4.5亿元,3年复合增长率为21.5%。

稳步增长的发展固然可喜,不过物业管理行业目前处于高速增长阶段,wind数据显示已上市物业股近3年营收复合增长率为35%,建发物业的增长略低于行业均值。聆讯资料显示,根据中指院以综合实力计,建发物业在2019年中国物业服务百强企业中排名第36。

与目前已上市29家物业股对比,建发物业的在管面积及营收规模排在20位左右,与正荣服务同属中小型物管公司。若再加上目前逾10家的拟IPO物企,建发物业的排位还将靠后。

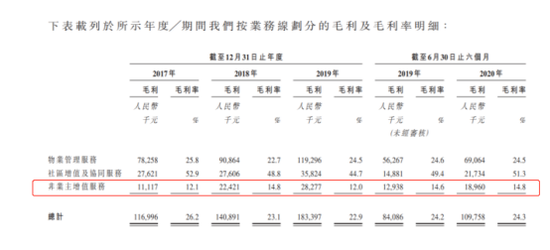

值得关注的是,即便体量上不占优势,建发物业也谈不上“小而美”。2017年-2020年6月,建发物业实现净利润分别为3246万元、4848万元、6829万元、6147万元。毛利率分别为26%、23%、23%及24%,净利率为7%、8%、8.5%及13.6%。低至个位数的净利率反映出公司盈利能力较弱。上半年净利率的提升或有疫情减免社保及其他收入影响。

进一步分析,在公司物业管理、社区增值及协同、非业主增值服务三大业务中,非业主增值服务的毛利率最低,也是建发物业近3年来增长最快的业务。该业务大部分收入来自于关联方厦门建发集团及建发国际集团,建发物业为其提供接待、秩序维持及清洁服务。一般而言,物管公司非业主增值服务部分客户为关联房企,存在一定的利益操作空间,因而毛利率不会太低,比如正荣服务的36.9%、永升生活服务的25.8%,建发物业显然是个特例。

续约率下降 57%物业合约到期怎么办?

建发物业拆分自港股建发国际,拆分后建发物业为建发国际的联营公司,并继续为厦门建发及建发房地产的间接附属公司。随着物管上市潮持续,物业股越来越多,比拼母公司实力也是投资者关注点之一。

报告期内,建发物业来自余下厦门建发集团及余下建发国际集团开发的物业在管面积占比分别为67.3%、 61.5%、54.4%及55.7%。近年来,公司关联依赖度逐渐降低,第三方项目增多。

截至2020年6月,建发房地产及其联营公司(含建发国际集团)在中国及澳洲的土地储备面积(权益口径)为9.3百万平方米,假设每年2百万平方米的面积结转,可供建发物业未来5年发展。不过随着面积基数的增大,若无其他并购或外拓,公司业绩增速势必放缓。

除此之外,受益于近几年增长较快的合约面积,建发物业自身储备率(储备/在管面积比率)由2017年的0.3提高到0.83,截至上半年储备面积约有18百万平方米,但大部分已上市物业股的储备率在0.5以上,建发物业可比优势不明显。

此次上市,建发物业采用了介绍上市的方式,不需招股筹资上市推进或更快。对于投资者来说有两个问题值得关注:一是物业合约的到期。

2020-2023年,建发物业合约到期的在管面积比例分别为8.1%、16.2%、21.9%、10.7%、17.7%,合计占目前在管面积的74.6%。合约到期的高峰期在2021年及2022年,合计占比38.1%。截至20203年末,超过半数的物业合约将到期,占比约57%。与此同时,过去三年及2020年上半年,建发物业管理服务合同续约率(即期末生效的物业管理合同数目除以同期间须续新的物业管理服务合同数目)分别为95.0%、92.7%、86.7%及 85.7%。合约到期能否续约存不确定性。

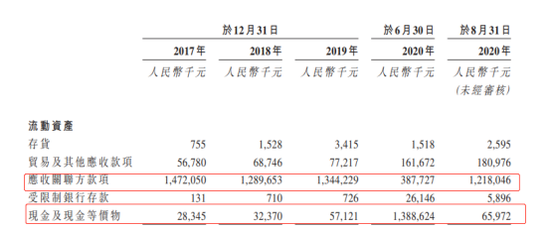

二是关联方的大额资金往来是否影响公司独立性。报告期内建发物业应收关联方款项为14.7亿元、12.9亿元、13.4亿元、3.9亿元。2020年6月应收关联方款项下降后,现金及现金等价物提高至14亿元。2个月后,应收关联方款项又提高至12.2亿元,现金及现金等价物骤然下降至0.66亿元。与关联方大额资金往来直接影响到了公司现金及现金等价物余额。截至2020年8月,建发物业现金等价物仅有6597万元,不足以支撑建发物业加入物业管理行业当下激烈的并购竞争。