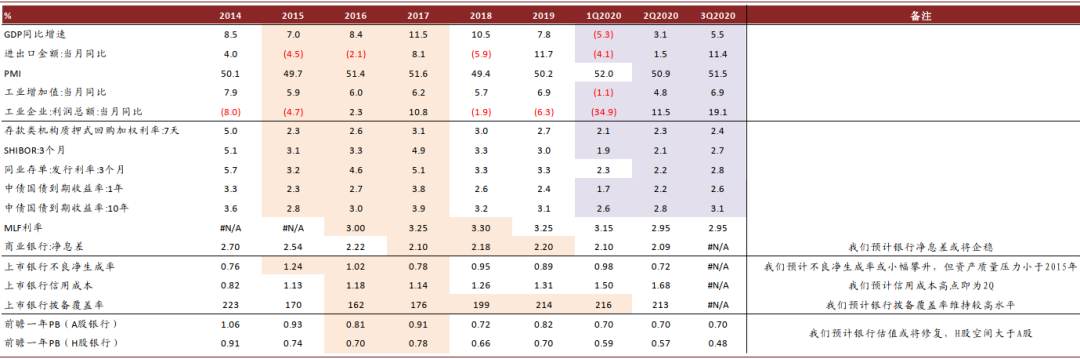

来源:中金点睛

综合考虑宏观经济、利率环境、资产质量、银行估值水平,我们认为,目前银行业所处阶段与2015年底-2016年初相似(数据趋势相同,驱动因素不同)。向前看,3Q以后银行资产质量进入全面向好阶段,宏观经济复苏和利率边际企稳给予银行稳定的经营环境,我们认为“业绩反转,而非估值反弹”逻辑将推动银行股迎来类似2016-18年的大行情,A/H银行股上涨空间超过60%。

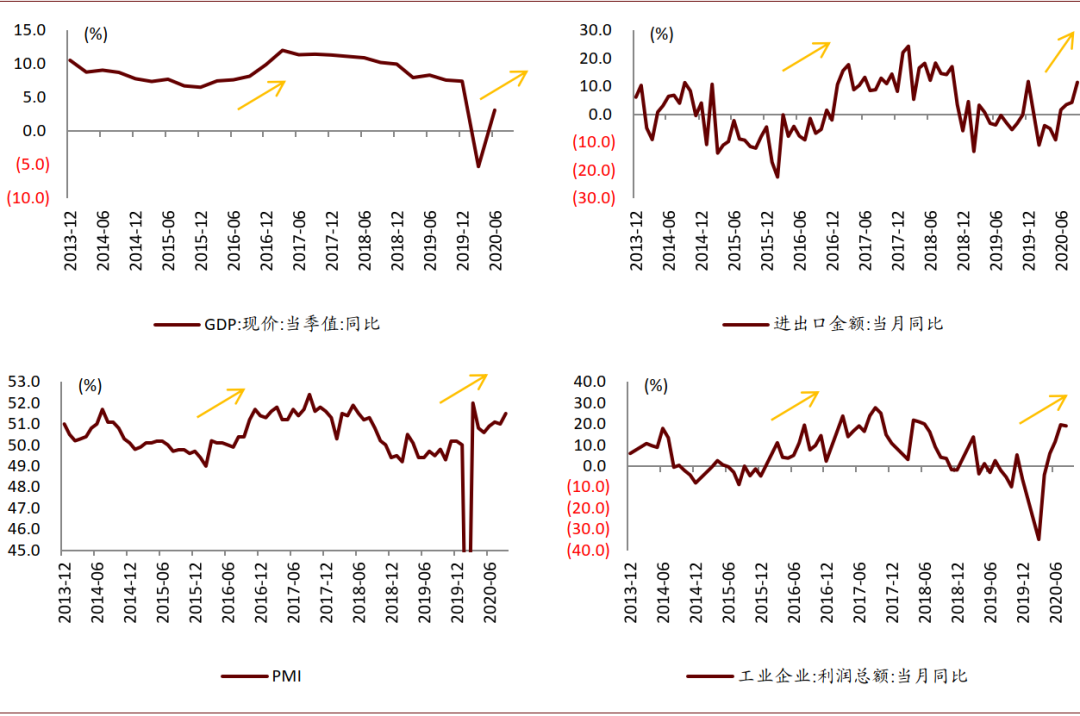

宏观经济复苏趋势明确

随着疫情的逐步缓和,中国名义GDP增速已由1Q20的-5.3%上升至3Q20的5.5%,PMI、工业企业利润同比增速、进出口同比增速均环比改善。根据中金宏观组判断,本轮经济修复动能有望保持至2021年2月。虽然驱动因素不同,但宏观经济修复预期与2015年末类似,供给侧改革背景下供给逐步出清,商品价格大涨,进出口、PMI、企业盈利数据持续改善,中国宏观经济迎来一轮上行周期,名义GDP增速由4Q15的低点6.5%上行至1Q17的12.0%,到2018年底前均维持在10.0%以上。

图表: 目前银行所处周期与2015年底有类似之处

资料来源:万得资讯,中金公司研究部

图表: 宏观经济企稳复苏,未来两个季度经济复苏趋势明确,与2016年相似

资料来源:万得资讯,中金公司研究部

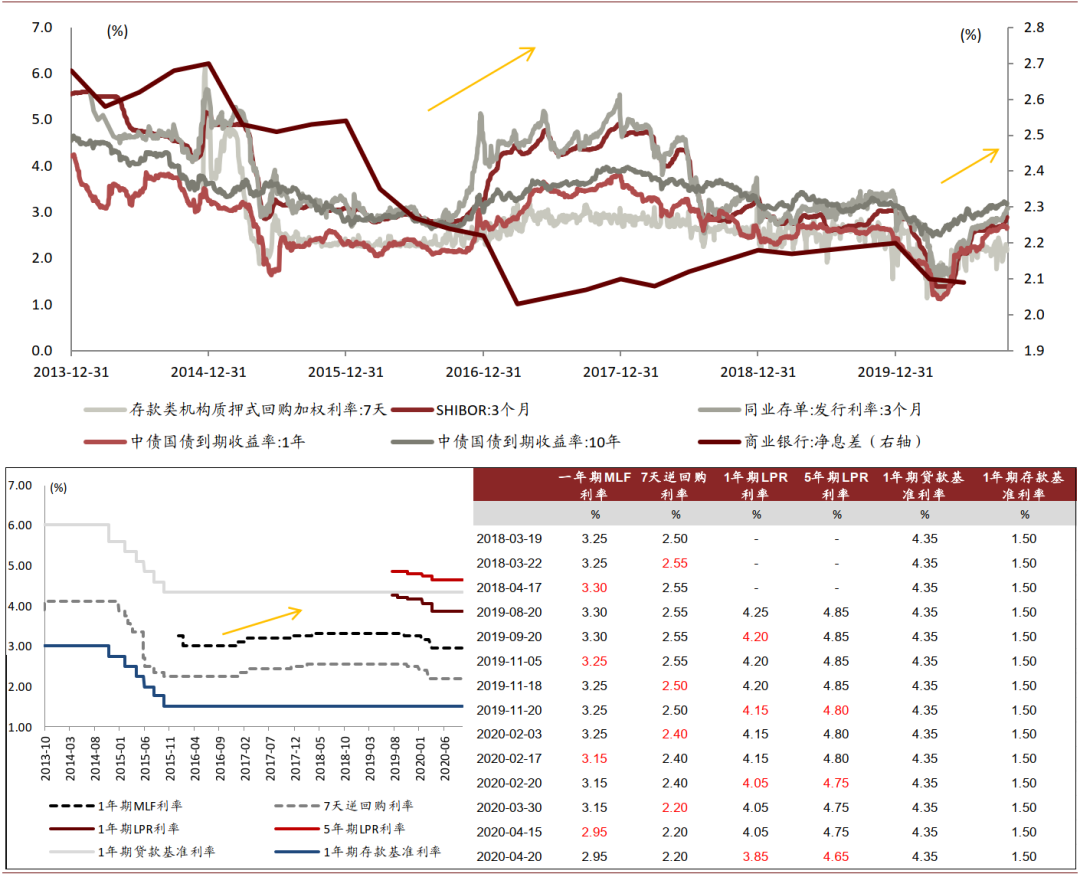

市场利率企稳回升,净息差预期改善

疫情爆发后,监管从量价两端指引利率下行,降低实体企业融资成本,而随着疫情缓和,5月以来,政策利率停止下行,市场利率包括DR007、3MShibor、3M银行同业存单利率、国债利率等均由底部企稳上行。我们认为,贷款定价滞后于市场利率,后续将逐步企稳走高,带动净息差进入扩张周期。目前情形类似于2015年末监管停止降息降准、开启MPA考核试点的流动性环境。

图表: 当前资金债券利率企稳上行,未来贷款利率走高驱动净息差扩张,与2016年相似

资料来源:万得资讯,中金公司研究部

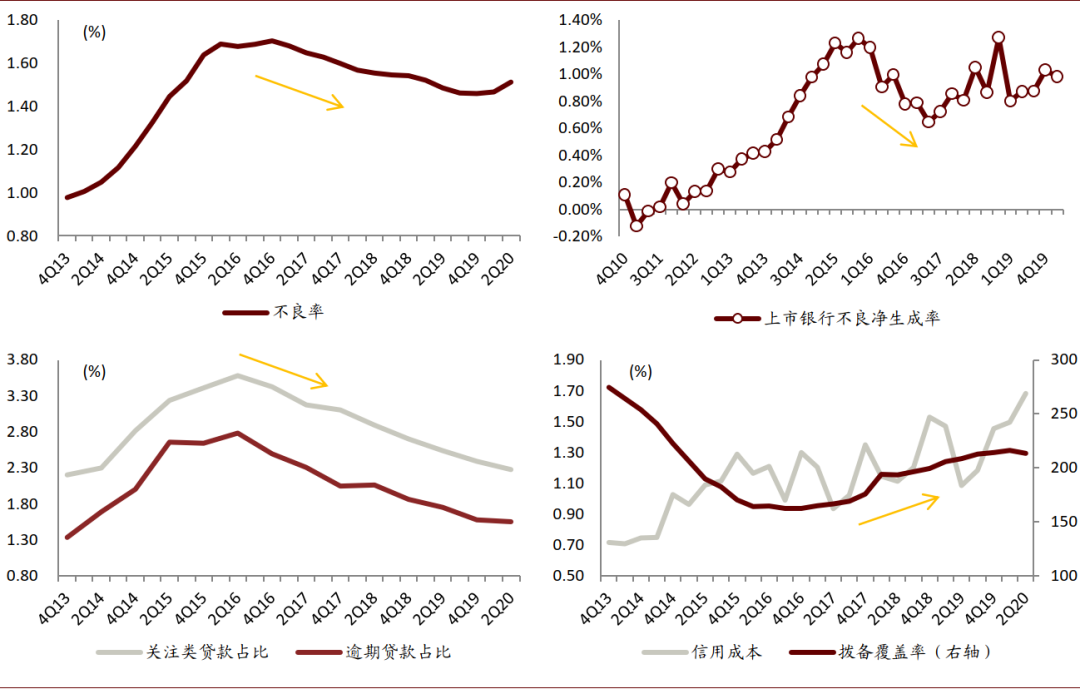

更快更彻底的一次资产负债表修复

为应对疫情可能带来的资产质量冲击,2Q20上市银行大幅计提拨备,单季信用成本达到1.68%的高位,资产减值损失同比增长75%。考虑到疫情趋于缓和,企业利润增速已由负转正,银行调研反馈过去三年信贷投放审慎,资产质量压力明显小于2016年,我们预计上市银行不良净生成率高点、信用成本高点将在2-3Q20确认,资产质量指标有望改善。目前情形类似于4Q15,不同在于中资银行迎来休克式风险资产出清,资负表修复更彻底。

图表: 资产质量指标自2-3Q20拐点进入改善通道,类似4Q15

资料来源:万得资讯,公司数据,中金公司研究部

预计银行股估值也将进入反转通道

回顾2016-18年,A/H银行股指数由2016年初低点至2018年初高点上涨57%/98%,其中A/H股银行股估值由低点0.79x/0.61x前瞻一年PB上涨34%/56%至1.06x/0.95x的高点。我们预计本轮A/H银行估值可由当前的0.77x/0.57x于2Q2021前修复至1.00x/0.90x前瞻一年PB(低于2018年初的高点主要由于中美关系对中国经济造成的不确定性,经济修复和利率上行幅度可能不及2016-18年),对应上涨空间为30%/58%。更乐观的情境下,我们预计2020年的银行坏账风险出清和拨备计提相当彻底,2021年资产质量表现好于预期,估值修复起点低于2016-18年,修复幅度大于2016-18年,即A/H股估值上涨38%/67%以上。

图表: 2016-18年初银行估值提升明显,A/H银行指数上涨50/90%以上,预计本轮周期也将呈现类似的情况

资料来源:万得资讯,中金公司研究部

风险

宏观经济表现不及预期,银行资产质量表现不及预期。

文章来源

本文摘自:2020年10月26日已经发布的《当前时点类似于2015年底-16年初,业绩反转,而非反弹》

分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHQ055

分析员 王瑶平 SAC 执业证书编号:S0080517120002 SFC CE Ref:ALE841

分析员 严佳卉 SAC 执业证书编号:S0080518110004 SFC CE Ref:BNF177

联系人 耿浩淼 SAC 执业证书编号:S0080120080073