【华泰策略|景气】拉尼娜下的四类需求和两类弹性——景气与估值月报

来源: 华泰策略研究

本次拉尼娜:或持续至明春,为2011年以来较强一次

今年9月,多国气象机构已宣布拉尼娜现象到来,CPC/IRI预测拉尼娜现象有75%概率持续到21年1-3月,并且本次拉尼娜可能达到中等强度,可能会超过2017/18年,是2011年冬季以来较强的一次拉尼娜,强度峰值或出现在20年12月。受益拉尼娜现象的板块包括纺织服装-化纤产业链、农林牧渔(粮食/蔬菜/橡胶)、煤炭、燃气、家电等,预计临近拉尼娜气象强度峰值,对应景气品种价格涨幅会出现阶段性高点,建议关注纺服(家纺/羽绒服)/化纤/农林牧渔(种业/种植/饲料)/煤炭/燃气/家电等,尤其是历史上受影响持续时间较长、价格波幅较大的化纤(涤纶短纤等)/农林牧渔。

拉尼娜影响:四类产业链需求有支撑

参照历史经验,拉尼娜气候现象会影响农产品产量预期和运输、带动御寒宅家需求,对应产品价格或销量同比有望上涨,且涨幅与拉尼娜气象峰值强度存在相关性。四类产业链需求有支撑:1)纺服-化纤产业链,尤其中上游的涤纶短纤、粘胶短纤、涤纶长丝在寒冬价格波幅较大,下游的家纺、服装(尤其羽绒服)有望迎来高景气。2)寒冬影响农作物(大豆、玉米、蔬菜、橡胶等)产量或价格预期和运输,服装消费预期拉动棉花需求;3)拉尼娜冬季城乡居民生活用电量同比明显高于其他时期,有望支撑动力煤、燃气价格;4)取暖+宅家时间拉长,有望带动电热家电/烹饪小家电需求。

影响弹性对比:拉尼娜现象期间化纤/粮食价格波幅或相对较大

预计拉尼娜现象期间,产业链议价权越大、受政策调控因素影响相对越小、受影响持续时间越长的品种,价格或销量弹性空间可能越大,品种价格波幅大小次序或为:部分化纤/农林牧渔>纺服(家纺/羽绒服)>动力煤/燃气/家电。其中,部分化纤市场化程度高、产业链议价能力强,下游纺服景气改善,对应中上游化纤板块价格回升,尤其是与寒冬纺织品需求、地产竣工、出口转单相关的涤纶或粘胶短纤、涤纶长丝等,相关品种涨价有望持续至拉尼娜现象峰值强度时期。同时拉尼娜或导致粮食蔬菜等农作物价格上涨,持续时间有望贯穿拉尼娜现象期间,但政策对冲或缓解部分压力。

行业估值与景气:旺季和气候带动消费改善,消费/中游制造估值涨幅领先

节后赶工、旺季和气候带动投资和消费,分产业链来看:1)上游资源品和中游材料受益节后赶工、国内外景气持续,煤炭/钢铁/水泥/玻璃/玻纤价格趋稳,铜库存回落,锂钴需求持续修复,化纤受益下游需求;2)可选消费持续向好:9月新能源汽车销量持续向好、光伏产业链价格企稳、空调等家电线上零售端及外销销售改善,航空、餐饮旅游等线下消费仍待修复;3)必需消费中纺织服装/种业受拉尼娜气候影响,涨价预期较高、备货积极;10月初至今PE TTM估值提升排序:必需消费(纺织服装/食品饮料)>中游制造(汽车/家电/电新)≈大金融>顺周期(煤炭/化工/有色/钢铁)> TMT。

配置建议:关注受益拉尼娜的四类产业链,继续关注消费/中游制造/顺周期

CPC/IRI预测本次拉尼娜现象或持续至明年春季,峰值强度或出现在20年12月,期间建议关注四类受益板块,纺服-化纤产业链/农林牧渔/煤炭/燃气/家电等,尤其是产品价格波幅较大、受影响持续时间较长的化纤/农林牧渔(种业/种植/饲料)。四季度在双十一消费旺季、海外疫情反弹、出口订单回流等因素影响下,国内外消费、海外防疫需求相关(纺服/家电/消费电子/汽车/医疗器械疫苗等)也有望受益,同时基建赶工+地产竣工旺季,继续关注顺周期的板块(煤炭/化工/玻纤/金融股等);此外,五中全会前政策市场敏感度或上升,科技制造领域政策、财政货币政策或相机发力。

风险提示:1)海外受疫情影响经济修复低于预期或政府刺激政策低于预期,引发市场风险偏好波动;2)中美贸易协商再现波折引发市场风险偏好波动;3)国内消费投资需求边际改善幅度低于预期。

正文目录

01. 拉尼娜有望推升四类投资机会,两细分行业价格波幅或较大

9-10 月以来,我国长江以南多地出现气温骤降的情况,10月上旬我国北方多地均出现降雪,多国气象机构宣布拉尼娜现象到来,“冷冬”已成 2020 年大概率事件,期间棉花、玉米、涤纶等农产品和化工品价格引发市场关注。针对拉尼娜现象及其对各行业景气的影响,本文着重研究三方面问题:

1) 今年拉尼娜现象相比往年,预计峰值强度、持续时间如何?

2) 参照历史经验,预计拉尼娜现象推升哪些行业景气、带来投资机会,对哪些行业可能产生负面影响?

本次拉尼娜:或持续至明春,为2011年以来较强一次

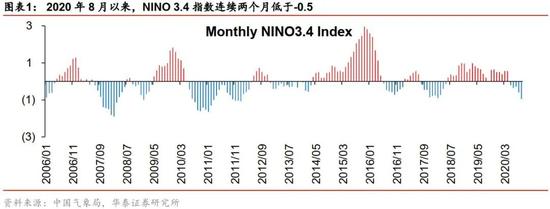

今年9月,多国气象机构已宣布拉尼娜现象到来,CPC/IRI预测拉尼娜现象有75%概率持续到21年1-3月。拉尼娜现象指的是东太平洋赤道附近海域大范围、长时间的海水偏冷。拉尼娜发生时,东太平洋秘鲁寒流将会加强,而今年9月起拉尼娜现象已经发生:从9月10日起,美国、澳大利亚和我国气象机构相继宣布拉尼娜现象的到来。根据CPC/IRI(气候预报中心/国际气候与社会研究所)10月19日预测,拉尼娜现象有92%的概率从2020年12月持续到2021年2月,75%持续到2021年1-3月,59%持续到2021年2-4月,42%持续到3-5月。根据中国气象局,拉尼娜/厄尔尼诺事件由NINO 3.4区的海表温度指数3 个月滑动平均的绝对值确定,当该值达到或低于-0.5°C、且持续至少5个月,判定为一次拉尼娜事件。9月海温关键区(NINO 3.4 区)的监测指数为-0.95,较8月下降了0.35,已连续两个月NINO 3.4指数低于-0.5。

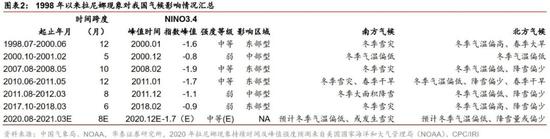

CPC/IRI预测本次拉尼娜可能达到中等强度,可能会超过2017-2018年,是2011年冬季以来较强的一次拉尼娜。从目前的海温情况来看,今冬拉尼娜可能达到中等强度,CPC/IRI预测NINO 3.4指数最低可达-1.7,可能会超过2017-2018年,强度接近2010/11年拉尼娜。拉尼娜对我国气候的影响之一就是冬季气温可能偏低,易出现冷冬,其中拉尼娜发生的2007/08年、2010/11年都出现了典型的极寒天气,且易出现“南冻北旱”现象,2008 年冬季我国南方诸多省份就出现大范围雨雪及冰冻灾害天气,与当年冬季拉尼娜现象密切相关。

四类产业链需求有支撑,化纤/粮食价格波幅或相对较大

参照历史经验,拉尼娜气候现象会影响农产品产量预期和运输、带动御寒宅家需求,对应农产品、化工品价格或销量同比有望上涨,且涨幅与拉尼娜气象峰值强度存在相关性。

受益拉尼娜现象的板块包括纺织服装-化纤产业链、农林牧渔(粮食、蔬菜、橡胶)、煤炭、燃气、家电等,预计产业链议价权越大、受政策调控因素影响相对越小、受影响持续时间越长的板块相关产品价格或销量波幅可能越大,对应化纤/农林牧渔>纺服>动力煤/燃气/家电。

此外,拉尼娜带来的极寒气候也可能对部分行业产生负面影响,气温偏低及宅家时间拉长,新能源汽车或因低温能耗表现较差而影响销售、部分区域施工或受极端气候因素影响。

纺服/化纤:寒冬叠加竣工、出口因素,催化化纤/家纺/羽绒需求

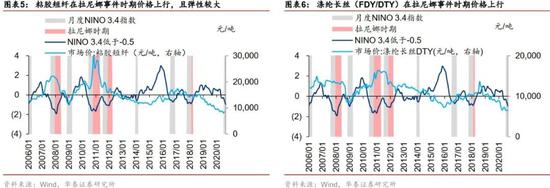

回顾历次拉尼娜现象,纺服-化纤产业链有望受益,尤其中上游的涤纶短纤、粘胶短纤、涤纶长丝在寒冬价格波幅较大,下游的家纺、服装(尤其羽绒服)有望迎来高景气。

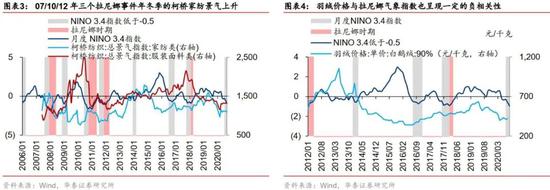

严寒天气利好纺服行业的家纺、服装子行业。一是具备御寒属性的被芯、枕芯等家纺品类,家纺景气指数与气象指数表现出较显著的负相关性:2007/08、2010/11、2011/2012年三个拉尼娜事件年冬季时期,当期柯桥家纺指数均大幅上升。此外,四季度地产竣工增速加快也有望催化床上用品(如被面、床罩)及装饰用品(如窗帘布、沙发布、贴墙布)等家纺产品需求。

二是服装行业受益消费旺季、出口增速改善以及拉尼娜冷冬预期。四季度是服装行业传统销售旺季,有主要节假日(中秋、国庆、春节)以及“双十一”、“双十二”活动等促进消费。在冬季气温偏冷背景下,市场对冬装消费量预期上升。2007/08、2010/11年两个拉尼娜事件年冬季时期,当期柯桥服装面料指数均有所上升。此外,外贸订单增加拉动纺织企业订单,据海关统计,1-9月我国出口纺织纱线、织物及制品1179.5亿美元,同比增长33.7%。

下游纺织服装景气改善,对应中上游化纤板块价格回升,尤其是与寒冬纺织品需求、地产竣工、出口转单相关的涤纶短纤、粘胶短纤、涤纶长丝等细分行业。2007/08、2010/11、2011/2012年三个拉尼娜事件年冬季时期,涤纶长丝(如DTY、POY、FDY)价格大幅上涨,且粘胶短纤价格波幅高于涤纶长丝。

农林牧渔:寒冬影响农作物产量预期和运输,服装消费预期拉动棉花需求

根据历史经验,拉尼娜现象分两条路径影响农林牧渔板块景气:一是影响全球农作物产量同比变化预期、同时寒冷天气运输不畅,导致粮食蔬菜、橡胶等农作物价格上涨;二是秋冬季服装消费改善,从而拉动棉花需求,导致棉花价格上涨。

影响路径一:

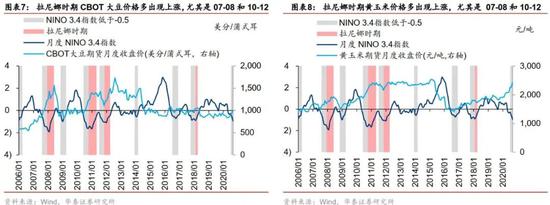

拉尼娜导致全球气候异象,或带来全球大豆等作物平均单产下降的预期、或气候异象拉动需求的预期,进而导致短期全球农产品价格上行压力加大。2008年年初我国南方地区遭遇低温冻雨雪灾,南方油菜受灾情况被高估,“中国需求”成为国际油脂油料价格上涨的导火索,2008年1-3月上旬,国内豆油价格在外盘拉动下快速上涨。2010年在中国大豆进口需求强劲、美国和全球大豆库存收紧,及对拉尼娜导致的南美大豆产区干旱炒作等一系列因素影响下,全球大豆市场稳步上扬,对国内大豆市场形成支撑。

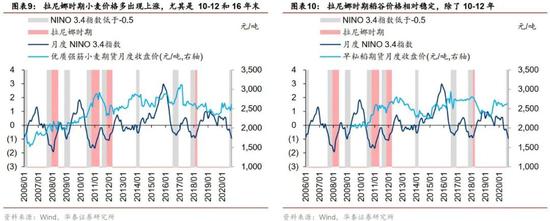

回溯2006年以来几次拉尼娜现象,我们发现其对农作物价格的影响因气候变化峰值强度、农作物品种而异:气候变化峰值强度较高的年份如2007/08年度、2010/11年度,农作物价格波动幅度较大;对进口依赖性较大的农作物价格波动较大如大豆,而我国稻谷、小麦、玉米对外依存度较低,拉尼娜现象导致价格波动的年份主要在2007/08年度、2010/11年度,其中小麦和稻谷价格波动幅度相对较小。

此外,拉尼娜气候带来东南亚主产区减产预期,天然橡胶价格涨势加速,根据Wind数据,截至10月23日,天然橡胶月环比上涨约20%。10 月以来,海南、东南亚遭遇台风降雨,产区割胶活动受阻,预计海外供给端紧张难缓解,需求端受益基建、汽车消费改善,短期库存回落,预计价格上涨趋势仍将持续。

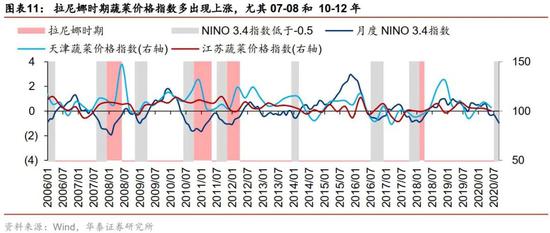

蔬菜价格方面,在极度寒冷天气下,蔬菜长势受损,运输不畅,叠加中国春节前后又为消费旺季,或提升蔬菜涨价预期。

影响路径二:

在拉尼娜冷冬预期下,市场对秋冬季服装消费预期较高,推动下游积极走货、加速库存去化,棉花需求端有望在长期低迷后逐渐恢复。

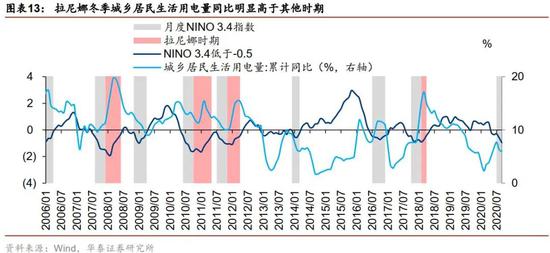

煤炭/燃气:取暖用电需求支撑动力煤、燃气价格

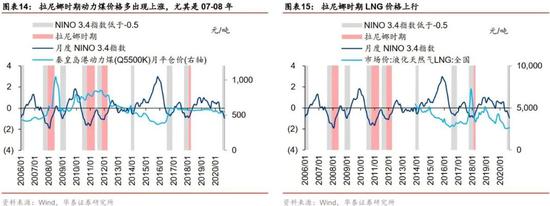

拉尼娜冬季城乡居民生活用电量同比明显高于其他时期,有望支撑动力煤、燃气价格。2006年以来,用电量增速与拉尼娜峰值强度相关性较强,2007/08、2010/11年供暖季,拉尼娜时期NINO 3.4指数峰值分别达到-1.9/-1.6,期间城乡居民生活月度用电量增速同比最高达到20%/15%;非拉尼娜时期,城乡居民生活月度用电量增速同比均在10%以下。如冬季出现偏冷气候,制造业回暖叠加供暖季到来,动力煤价格有望获得支撑,同时极端气候条件或影响煤炭运输,但近期内蒙等地开启冬季保供,煤炭生产有所恢复,动力煤上涨空间或受煤炭供给趋于宽松影响。此外,2016以来,我国清洁取暖工作加快推进,天然气供暖占比提升,受冷冬、煤改气用户增加有望带来燃气需求上升,LNG价格有望上升。

家电:取暖+宅家时间拉长,有望带动电热家电/烹饪小家电需求

在寒冷气候和秋冬疫情反复的预期下,取暖需求或增加,对应电热家电需求有望增长。我们预计宅家时间或拉长,餐饮消费场景有望回归室内,各类烹饪小家电、清洁电器细分品类在秋冬季需求或回升。

02. 行业景气与估值:节后赶工、消费旺季和气候带动投资和消费

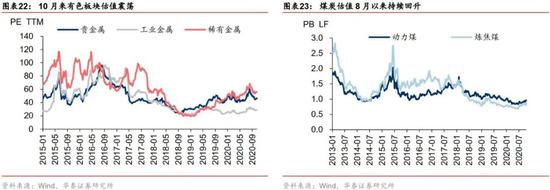

上游:有色/煤炭/钢铁

有色:上周铜库存环比回落,锂钴需求持续修复

工业金属方面,铜、铝库存10月初以来震荡,上周(10/19-23)铜库存环比回落。价格方面,铜、铝价格震荡。随着国内经济逐步回暖,美国大选临近、财政刺激方案达成预期或上升,有望支撑铜价,但短期仍受欧美疫情反复影响。锂钴方面,受益于欧洲和国内新能源汽车市场的高景气度,钴价有望上行、锂价或因新产能投产上涨空间有限。贵金属方面,欧美疫情反弹预期回升,流动性风险担忧下黄金价格震荡。

煤炭:动力煤价格短期或高位震荡

动力煤方面,动力煤港口价格在内蒙鄂尔多斯煤矿产能放量的背景下小幅回落,10月23日秦皇岛动力煤综合价格为577元/吨,周变动-3元/吨,但仍相对国庆节前处在上涨通道,短期内动力煤价或处高位震荡,但拉尼娜现象持续预期下,动力煤价格或仍有上行空间。焦煤方面,下游焦化盈利稳定,价格有望稳中向好。

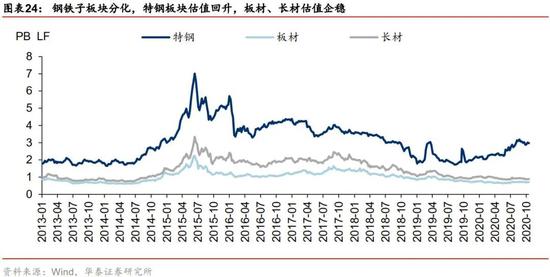

钢铁:10以来钢价小幅回升

8 月下旬地产融资政策收紧,对地产开工形成抑制,建筑用钢需求承压。进入10月后,施工旺季的到来推动建筑业景气明显回升,钢价开始反弹。四季度基建+地产需求持续性仍待观察,汽车产量数据持续向好下,冷轧结构性景气或持续性相对较好。

上游板块估值方面,有色板块整体PE TTM估值10月来震荡;煤炭各板块PB LF估值8月以来持续回升;钢铁子板块PB LF估值震荡。估值数据更新至10/23(下同)。

中下游:基建和地产竣工链

建筑建材:地方基建项目需求仍待释放

建筑:据国家统计局数据,9月基建投资当月同比4.8%,连续六个月正增长,但受去年同期高基数影响9月基建投资增速较8月边际放缓2.3个百分点;1-9月房地产开发投资累计同比5.6%,高于1-8月的累计同比4.6%。9月中债口径城投债净融资额1296亿元,同比增加487亿元,地方基建项目需求释放仍值得关注。

建材:10月初以来全国水泥价格持续小幅上涨,玻璃需求稳步修复

水泥方面,10月初以来全国水泥市场价格环比小幅上涨,中南地区领涨。随着高温雨水天气结束,水泥市场正式进入施工旺季,有望支撑水泥价格。玻璃方面,上周浮法玻璃现货平均价周环比小幅度上涨0.7%,需求恢复尚可;玻纤方面,假期后市场交投依旧向好,价格延续强势表现。

轻工家电汽车:地产竣工链需求修复,重卡维持高景气但同比增幅收窄

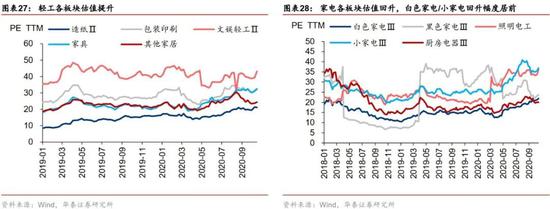

轻工:家居需求有望在Q4竣工高峰(金麒麟分析师)释放,造纸、包装旺季需求已逐步释放

家居方面,据统计局数据,9月单月商品房销售面积为1.86亿平方米,同比增加7.3%,环比大幅上升25.13%。9月单月竣工面积为0.4亿平,环比上升9.6%,家居行业有望在地产数据拉动下进一步回暖。消费轻工方面,9月文化办公用品类零售额为323.0亿元,同比增长13.49%,较8月大幅上升12.62个百分点,下游消费修复持续向好。白卡纸、文化纸涨价持续推进。

家电:整体线上需求持续改善,空调受益出口景气

9月家电需求持续回暖。据奥维数据,家电9月全品类线上/线下销售额同比+29.52%/-9.76%,线上渠道仍主导需求恢复。空调/冰箱/洗衣机/油烟机等品类线上销量增速同比分别为+81.08%/+59.40%/+40.05%/+19.84%,尤其空调受益出口景气。小家电方面,扫地机器人保持较高增速,7/8/9 月线上增速同比分别为+34.57%/+52.18%/+51.24%。

汽车:汽车零售销售量同比持续向好,重卡维持高景气度但同比增幅收窄

根据汽车工业协会数据,9月份乘用车零售销量为208.8万量,环比+19.0%,同比增长+8.2%,连续5个月实现同比正增长,环比增长强于季节性,需求端复苏进程稳定。商用车方面,重卡销量依旧维持高景气度,但同比增幅收窄,根据第一商用车网数据,9月重卡销量13.6万辆,同比+63%(8月:重卡销量13.0万辆,同比+77.5%),Q4是传统的赶工季节,重卡有望延续高景气度。

估值方面,10月以来(下同),轻工各板块PE TTM(下同)估值提升;家电板块估值整体回升,小家电、白色家电涨幅居前;汽车板块各子板块表现分化,汽车销售及服务子板块估值处于低位。

中下游:新基建产业链(电新、5G、半导体、高端制造等)

电新/机械/军工:景气向好、业绩持续兑现,估值震荡分化

电新:新能源车产销持续向好,光伏产业链价格趋稳

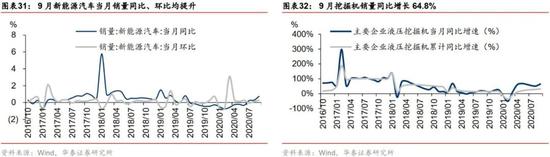

根据中汽协数据,9月新能源汽车产销分别完成13.6万辆和12.8万辆,同比分别增长52.7%和73.0%,环比分别增长28.9%和26.2%,或源于以欧洲为代表的海外市场销量表现优异,国内市场也有望受益特斯拉降价及各地燃料电池利好政策频发。

电力设备方面,下游需求良好,根据中电联电力统计与数据中心,2020年1-8月电网工程投资为2803亿元,同比降低13.7%,同比降幅较1-7月缩小2.9个百分点;9月制造业PMI为51.5%,9月全国规模以上工业增加值同比增长6.9%,较8月份进一步回升,说明工业企业经营环境进一步改善、工控设备下游需求向好。新能源发电方面,Q4需求旺季有望拉动海内外装机量进一步增长。

机械:挖掘机、工业机器人需求维持强劲

根据中国工程机械工业协会行业统计数据,2020年9月,各类挖掘机产品销量达26034台,同比涨幅64.8%,同比增速连续6个月超过50%,逆周期投资带动基建回暖,叠加老旧设备加速淘汰、海外订单向好,预计Q4行业有望维持高景气程度。工业机器人方面,根据Wind数据显示,9月工业机器人产量同比增长68.98%至2.32万台/套,增速较8月提升了27.45个百分点。制造业的快速修复对机器人替换人工的需求形成拉动。

军工:从2020年军工行业已披露三季报预告来看,业绩预喜率为55.5%。十四五相关规划预期上升、地缘局势博弈边际加大,叠加四季度军工企业的订单旺季,军工企业业绩有望持续兑现。

估值方面,10月以来电新板块估值高位震荡,子板块锂电池估值回升幅度居前;机械子板块估值分化,3C设备板块估值持续回落,锂电、光伏设备估值回升;军工板块整体估值震荡回落。

电子通信计算机:消费电子需求或延迟释放,Q4 5G基站订单数量或较Q3回落

电子:苹果产业链延迟需求或在Q4释放

根据中国通信院数据,2020年9月,国内智能手机当月出货量为2200亿部,同比下降36.57%,5G手机当月出货量为1399亿部,环比下降13.48%,但5G手机在智能手机中渗透率连续4个月超过60%。10月14日,苹果公司的第二场秋季发布会召开,新款苹果手机为系列内首部5G手机,延迟需求带动下,Q4产业链业绩有望向好。半导体方面,10月4日,据港交所最新消息,中芯国际发布公告称已知晓美国政府已将其列入出口管制名单。

通信:Q4 5G基站订单数量或较Q3回落

根据工信部统计,截至10月10日,我国已建成5G基站超过60万个,提前完成今年5G建设目标,Q4各大运营商预计以额外建设为主,订单数量较Q3或有下滑。

计算机:数字货币积极推,有望带动Fintech需求

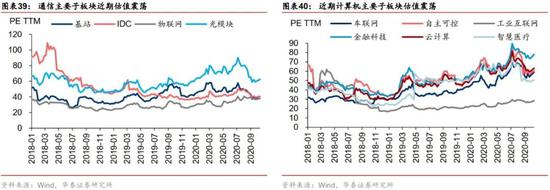

计算机板块三季报披露,已披露个股的归母净利润同比增速中值为12.19%,相比半年报整体改善。同时数字货币积极推进,《中国人民银行法》的修订预计为数字货币推行提供法律依据,落地进程有望提速。当前计算机行业估值排序:金融科技>云计算>自主可控>车联网>智慧医疗>工业互联网。

下游:食品饮料/农林牧渔

食品饮料:白酒价格分化,生鲜乳价格持续上涨

白酒价格表现分化。截至10月23日,京东销售(下同)的白酒价格显示,高端白酒如五粮液,价格同比下降2.62%,环比上涨,中低端白酒如剑南春价格同比上涨3.55%。双节期间,走亲访友、婚宴酒席等延迟消费需求反弹,带动白酒消费。

乳制品板块,10月23日国产奶粉、生鲜乳价格环比、同比均有所上涨,在国庆中秋双节催化下,下游需求明显改善,景气持续修复。

农林牧渔:10月拉尼娜气候影响下玉米等农产品价格上涨

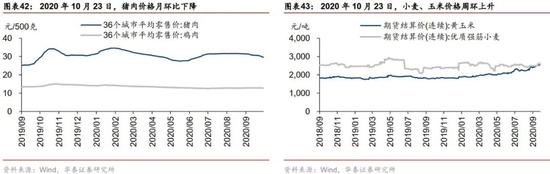

猪肉方面,截至10月23日,猪肉价格月环比下降、同比上涨。生猪出栏节奏加快,供给放宽致使短期内猪肉价格或将承压。鸡肉方面,截至10月23日,国庆后价格环比上升带动补栏需求旺盛,鸡苗整体供应充足,供需平衡下预计短期内鸡肉价格或将企稳。饲料方面,随着生猪产能的恢复,猪饲料需求有望持续增长。

棉花、玉米、橡胶等农产品方面,价格持续上涨。随着纺服销售旺季到来、印度订单回流,国内棉花需求显著回升,截至10月23(下同),棉花期货价格同比上涨13%;受益供需缺口持续,黄玉米价格同比上涨5%;受益拉尼娜气候带来的减产预期,天然橡胶价格同比上涨20%。

医药:化学制剂/生物药方面,10-11月有望进行新一轮国家谈判,制药板块风险偏好较低。疫苗方面,短期估值持续回调,华泰医药团队10/18《医药生物行业周报(第四十二周)》预计新冠疫苗有望在国产疫苗供给周期带来潜在业绩增量。医疗器械方面,欧洲疫情反弹,预计秋冬仍有较大的设备/试剂需求,医疗器械企业将持续受益。

风险提示

1)海外受疫情影响经济修复低于预期或政府刺激政策低于预期,引发市场风险偏好波动;

2)疫情加速逆全球化叠加美国大选变数,中美贸易协商再现波折引发市场风险偏好波动;

3)国内消费投资需求边际改善幅度低于预期。