原标题:疯狂的“玻璃”:涨价或持续至2022年 龙头获“聪明钱”大幅加仓

来源:财联社

财联社11月2日讯,今年以来,随着光伏玻璃持续涨价,相关公司股价也水涨船高。十一月来临,光伏玻璃涨价态势依旧没有停歇。

因疫情冲击,半年前光伏玻璃创下全年低点后便一发不可收拾。统计发现,以3.2mm为比较,几个月来,光伏玻璃最高单价、最低单价、均价涨幅为84%、25%、55.9%。

10-11月进入组件需求的高峰(金麒麟分析师),双面组件趋势不可更改,玻璃近期产能无法提升。有媒体报道,据内部消息近期玻璃价格将再度上调30%。

中银证券测算2020-2022年全球光伏玻璃需求分别约658、870、1,016万吨,2021-2022年分别同比增长32.18%、16.79%。

日前,工信部不久前对《水泥玻璃行业产能置换实施办法(修订稿)》公开征求意见,拟继续执行上述政策。

值得一提的是,从北向资金最近一个月增仓比例居前的个股名单来看,光伏玻璃大牛股福莱特增仓比例居首,达到3.86%,区间涨幅高达61.90%。

摩根大通预计光伏玻璃价格四季度上涨。光伏玻璃价格涨幅超过预期,主流供应商利润在四季度或受到进一步推动。

在长期来看,看好光伏玻璃在光伏板块结构性增长中的机会,未来市场集中度高头部供应商或进一步受益。此外,双面组件市场份额对于光伏玻璃需求增长有进一步推动,一单位单面组件或用一件3.2mn光伏玻璃,一单位双面组件或用两件薄光伏玻璃。

太平洋证券分析师在报告中指出,截至2019年,中国已经成为光伏玻璃的最大出口国,产量占比达到全球90%以上。由于规模效应、技术资金壁垒、客户黏性等因素的存在,使得大企业具有明显的竞争优势,行业龙头优势更为显著。按目前扩张计划,2019年会达51%,2020年将达60%以上。

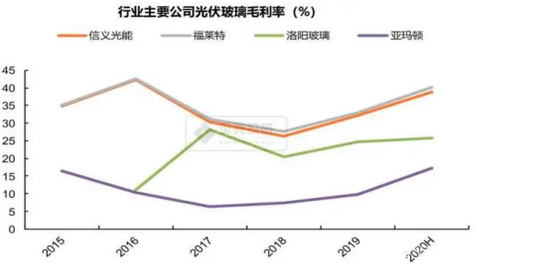

具体来看,近年来第一梯队的信义光能和福莱特产品毛利率在30%-35%,二线玻璃企业如彩虹、南玻A等产品毛利率在20%-25%,三线玻璃企业以及外采原片进行深加工的玻璃企业(如亚玛顿)产品毛利率在10%-15%,业内人士表示,龙头成本端的竞争优势非常显著,导致龙头稳态毛利率水平很高。