A股持续弱势释放哪些信号:成交不振,或延续偏弱势震荡格局

A股市场继续调整。

11月26日,市场弱势格局延续,继前一交易日全线大跌后,继续调整。同时,前期热门板块继续调整。值得一提的是,虽然近期外围市场表现可观,特别是美股再创历史新高,但未对A股带来明显提振。

行业专家认为,外盘大涨下A股市场依然弱势,虽稍显突兀,但外围市场的上行板块与A股并不合拍,因此仍在情理之中。展望后市,近期市场成交量始终未能有效放大,或将延续偏弱势的震荡整理格局,因此投资者当下需谨慎控制仓位。

弱势延续

截至11月26日收盘,上证综指微涨0.22%,报3369.73点;科创50指数跌0.22%,报1385.31点;深证成指跌0.41%,报13599.99点;创业板指跌0.23%,报2609.39点。

具体来看,前一交易日大幅下行后,26日沪深两市指数均低开。虽然在白酒股反弹下一度冲高,但由于前期热门板块调整继续,市场继续震荡向下。午后,两市维持震荡。值得一提的是,前一交易三大指数跌幅均超1%,创业板指更是跌超2%。

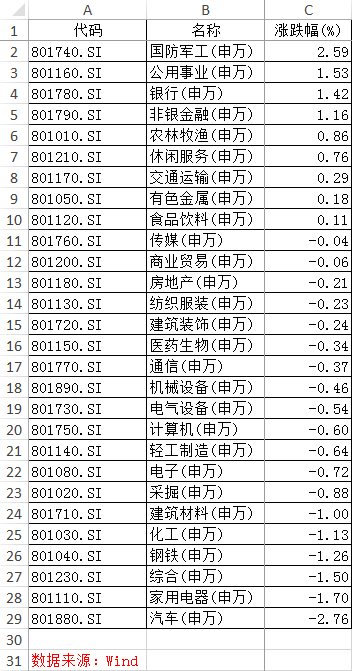

板块方面,近期涨势可观的热门板块,继续深度回调。

板块方面,近期涨势可观的热门板块,继续深度回调。

具体来看,申万一级(下同)行业分类下,化工、采掘等顺周期板块以及汽车板块,调整明显。其中,汽车板块大跌2.76%,领跌两市。家用电器、钢铁、化工均跌超1%,分别下行1.70%、1.26%、1.13%。前一交易日,A股28个板块中,仅有非银金融微涨,其余27个板块全部下跌,顺周期的有色金属板块更是跌超3%。

个股方面,汽车板块走低,云内动力(000903)、南方轴承(002553)等跌停,郑煤机(601717)、威唐工业(300707)等跌逾7%。非银金融继续护盘,中国太保(601601)、中金公司(601995)、中泰证券(600918)等涨逾3%。

值得关注的是,量能方面,市场成交额在迟迟无法突破后,缩量明显。

值得关注的是,量能方面,市场成交额在迟迟无法突破后,缩量明显。

11月26日,沪深两市成交总额7333亿元,较前一交易日的8634亿元大幅减少1301亿元。其中,沪市成交3173亿元,比上一交易日3835亿元减少662亿元,深市成交4160亿元。

“A股在外盘提振下仍延续弱势,虽稍显突兀,但仍在情理之中。”申万宏源证券研究所首席市场专家桂浩明告诉澎湃新闻记者,一方面,外围市场的上行板块与A股并不合拍,因此对A股拉动能力有限。另一方面,海外大宗商品特别是油价的上涨,反过来导致A股一些有估值优势的品种,基本面出现一定程度的变化。”

桂浩明认为,当前A股市场连续调整主要是四方面因素共同作用的结果。首先,是近期涨势可观的周期股出现疲态,近几个交易日,周期板块不断分化,导致大盘向上乏力。其次,科技板块虽偶有支撑,但并未形成轮动格局,市场缺乏向上合力。再次,则是近期债券市场的一些不利因素,对A股市场同样产生了向下拖力。

“此外,近期市场成交量始终未能有效放大,导致市场久久未能实现向上突破,因此一旦出现调整行情,大概率将维持一段时间。”桂浩明进一步指出。

粤开证券认为,虽然顺周期板块是近期市场的主要热点,而且其中多是大盘权重股,但沪指并未在顺周期板块的带动下强势上攻,已经体现出了市场资金的“纠结”,向上一致预期不强。同时,近期热点板块较为单一,市场缺乏共振合力。

当前需控制仓位

展望后市,投资者近期该特别关注哪些市场指标或信息呢?

桂浩明认为,下一步A股市场整体仍将呈现偏弱势的震荡整理格局,因此投资者当下需要谨慎控制仓位,这是非常重要的。

“盘面上看,虽然市场未必有持续下跌的空间,但目前向上的机会确实不明显,因此建议投资者目前更多从长期投资角度布局,精选个股。”桂浩明强调。

粤开证券认为,投资者后续可重点关注两方面因素:一是市场的短期炒作主线是否有所切换;二是关注成交情况,看流动性能否进一步打开。从近两日的市场表现来看,资金对于顺周期行情的持续性存在一定分歧,若顺周期股短期走弱,可能会带动沪指进一步回落,指数或将持续震荡。

配置方面,粤开证券建议投资者当下可寻找安全边际较高的板块,如汽车、家电、家具、保险等。中长期方面,可继续沿“十四五”规划主线,关注前期调整后具备性价比的龙头资产,如部分景气度较高、受政策催化的科技板块。

不过,粤开证券进一步指出,当前正处年底基金考核时点,科技成长板块风险偏好较弱,待考核阶段结束后,机构投资者或将会更多地布局成长板块。