聚焦IPO | 万辰生物边种蘑菇边上市,金针菇市场竞争加剧,真姬菇大幅扩产恐“消化不良”

来源:红刊财经

原创 红刊社

记者 | 谢碧鹭

《红周刊》记者在此前发布的题为《万辰生物子公司屡教不改,多次遭环保部门处罚,多年采购数据均有异常》一文中提到,本次万辰生物募资项目的主要实施方南京金万辰曾在环保和安全生产方面出现过不少问题,存在管理漏洞,不仅如此,实际上,万辰生物的本次募投项目,仍存在不少其他风险,其中最为明显的就是其扩产计划过于激进,募资项目完成后,如何消化暴增的产能是个不容忽视的问题。

金针菇市场竞争日趋激烈

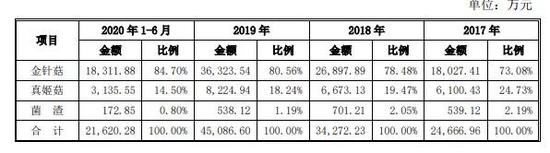

目前万辰生物的主营业务为鲜品食用菌的研发、工厂化培育与销售。从产品上看,目前万辰生物主要拥有金针菇、真姬菇、菌渣3大产品。其中,报告期内,金针菇产生的销售收入分别为1.8亿元、2.69亿元、3.63亿元和1.83亿元,分别占当期主营业务的73.08%、78.48%、80.56%、84.7%。作为对公司营收贡献最大的产品,万辰生物的盈利能力却并不突出。

据招股书显示,2017年至2020年上半年,万辰生物金针菇的毛利率分别为13.29%、17.09%、25.84%和30.98%,而同期雪榕生物金针菇毛利率分别为25.61%、18.52%、27.1%和32.68%;众兴菌业分别为31.47%、25.26%、23.84%和25.05%;华绿生物分别为27.65%、23.21%、28.34%和32.67%。从数据来看,万辰生物毛利率整体上不如雪榕生物和华绿生物,尽管报告期内其毛利率在不断增长,去年到今年上半年甚至超过了众兴菌业,但在同行业公司的竞争之下,其突然大幅增长的毛利率能否保持下去也令人担忧。

万辰生物曾提到,报告期内,公司金针菇菌种生产配方由含豆粉的配方更换为含豆粕的配方,更适合菌种生长,使得单产进一步提升,同时降低了培养基成本。不过众所周知,豆粕的价格容易受到大豆价格、产量和库存、相关农业贸易和食品政策的影响。2018年国内豆粕价格涨跌幅较大,2019年则整体回落,在适当的时候买入,自然能够节约不少成本。但是随着今年上半年疫情的暴发,进口量减少,国内豆粕价格走势较为强劲,倘若后期豆粕价格持续走高的话,则意味着公司成本也会增长,而这无疑会对其毛利率造成影响。

值得一提的是,目前万辰生物的竞争对手众兴菌业和雪榕生物动作频频。去年7月,众兴菌业发布公告称,公司“年产32400吨金针菇工厂化循环经济产业链建设项目”二期已经建设完成并投产运行;今年10月,雪榕生物还拟募资不超过22.5亿元用于扩大金针菇和杏鲍菇的产能。

据《红周刊》记者查到的信息来看,截至今年6月末,众兴菌业和雪榕生物金针菇日产能分别为745吨和960吨,而万辰生物金针菇现有日产能仅有227吨。而随着众兴菌业和雪榕生物扩产计划的完成,其市场范围将进一步扩大,且二者和万辰生物部分市场有所重合,这意味着后续该产品的市场竞争仍将不断加剧,这对于体量相对较小万辰生物来说,显然并不是什么好消息。

真姬菇单位售价远超同行

或许正是基于上述原因,本次万辰生物募资项目并没有落在金针菇产业上,据招股书显示,本次募集资金扣除发行费用之后,将全部用于“年产21000吨真姬菇工厂化生产项目”、“日产60吨真姬菇工厂化生产项目”和“食用菌良种繁育及工艺开发建设项目”。

对此,万辰生物表示,近年来公司真姬菇产品(包括蟹味菇、白玉菇和海鲜菇)产销量持续上升,目前产能不足已成为制约公司业务进一步发展的主要障碍。而且随着传统金针菇、杏鲍菇生产企业加快真姬菇产能扩张,必将导致行业竞争的加剧,要求公司进一步扩大真姬菇产能,建立规模优势。

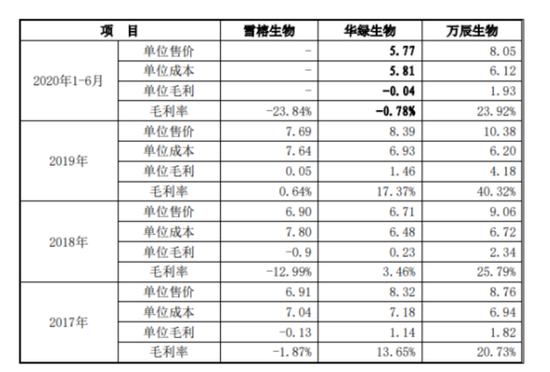

然而,奇怪的是从万辰生物披露的一系列数据来看,其真姬菇的售价竟然远高于同行。2017年至2019年,雪榕生物真姬菇单位售价分别为6.91元/千克、6.9元/千克和7.69元/千克;华绿生物的单位售价为8.32元/千克、6.71元/千克和8.39元/千克,而同期万辰生物的单位售价则为8.76元/千克、9.06元/千克和10.38元/千克。

在招股书中,万辰生物将其真姬菇产品同广东、江苏等地的市场批发价进行对比,部分月份其售价单价甚至还超过了这两大地区的市场批发价,这实在是令人感到奇怪。雪榕生物在距离江苏不远的上海和广东也有食用菌生产基地,华绿生物正位于江苏,而且在招股书中,万辰生物也提到,和同行业可比公司之间的销售客户不存在较大差异,那为什么当地采购商不直接从这两家公司采购价格相对较低的产品,而要高价采购其产品呢?对此万辰生物将其解释为“品质更好、市场认可度持续提高”,但在如此巨大的价格差距面前,这样的解释显然是缺乏说服力的。

存产能“消化不良”风险

上文已经提到,长期以来万辰生物的主营业务是靠金针菇销售,而本次募资真姬菇成为主角,日后的销售问题不容忽视。尽管目前其产能利用率已经饱和,但毕竟报告期内,其真姬菇销量仅有6967.61万元、7365.29万元、7920.5万元和3895.34万元,虽然说,适当的扩产有利于企业销售规模的扩大,但从万辰生物披露的信息来看,其扩产计划貌似过于激进。

目前,万辰生物的日产量20吨,本次募投项目实施后,公司将新增真姬菇日产能120吨,届时其日产能将达到140吨,是当前产能的7倍。若扩产项目全部完成,公司将面临大量新客户的开拓和维护,而一旦新客户开发力度不如意的话,则扩产后的产能就可能面临严重过剩的尴尬。而上文记者提到,万辰生物的真姬菇相较于同行业公司销售价格并不便宜,这无疑会给新客户的拓展增加难度。

从公司目前的销售体系来看,其销售人员的不足对于市场拓展恐怕也会产生影响。截至2020年6月末,公司共有122名经销商,而同期万辰生物的销售人员却只有10人。销售人员的主要工作是对经销商进行管理,并通过经销商收集各地市场信息。以公司报告期末10名销售人员和122家经销商计算,平均一名销售人员需要管理12家左右的经销商。

然而万辰生物的真姬菇由于目前产销量较小,尚未实行专营制度,如果后期真姬菇也采用同金针菇一样的经销体系,那么这10位销售人员显然是不够的,这意味着其仍需大量招聘人员,这意味着其成本也会大幅增加。

此外,像真姬菇这样保鲜时间较短的产品,导致食用菌的运输半径受到限制甚至需要冷 链运输,因此单位运输成本较高。据招股书介绍,万辰生物的运输方式分为经销商安排物流运送和公司承担物流调度两种情况,其大量扩产后,如何保障产品的运输也是一个不容忽视的问题,公司如果无法自己解决运输问题,完全依赖第三方,无疑也会大幅增加其成本。

(文中提及个股、产品仅为举例分析,不做买卖建议。)