新浪财经讯 7月14日晚间,吉林化纤发布业绩预告,预计2020年上半年归属于上市公司股东的净亏损7000万元—9000万元,上年同期盈利7075.59万元,同比下降190.28%—216.07%。

吉林化纤称业绩下降的主要原因是本期受疫情影响,尤其是国外疫情的超预期发展,公司产品产销率大幅度下降。

不过值得一提的是,相比于其他受疫情影响的企业,吉林化纤却因为是口罩概念股而一度股价大涨。不过随着业绩的呈现,股价也是一路回落,截至2020年7月17日收盘,吉林化纤收盘价为2.11元/股,距3月12日最高价3.76元/股已经回落了43.88%。

数据来源:同花顺iFinD

数据来源:同花顺iFinD

上半年同比大降 Q2环比转亏同比大跌

吉林化纤主要从事粘胶纤维的生产和销售,从事醋酐的生产和研发,是国内行业龙头。

业绩预告显示,2020年H1吉林化纤归母净利预计亏损7000万元—9000万元,而上年同期盈利7075.59万元,同比下降190.28%—216.07%。吉林化纤称本期受疫情影响,尤其是国外疫情的超预期发展,公司产品产销率大幅度下降。

结合Q1业绩来看,2020年Q1,吉林化纤实现营业收入5.97亿元,同比变动-12.28%;实现归母净利1548万元,同比变动-17.93%,扣非后归母净利为1416.98万元,同比变动-22.77%。

按业绩预告的预计亏损计算,扣除Q1的业绩,Q2吉林化纤亏损是扩大的,预计亏损8548万元—10548万元,而去年同期吉林化纤实现归母净利为6839.55万元,同比预计下降224.98%—254.22%。换言之,吉林化纤不仅上半年录得亏损,同比业绩大降,而且亏损主要集中在二季度。相比于一季度,二季度不仅业绩环比转亏同比还大跌。

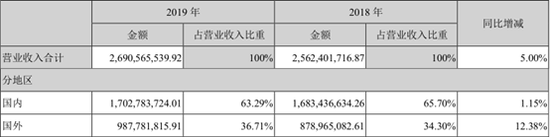

吉林化纤称主要是受疫情影响,尤其是国外疫情的超预期发展,公司产品产销率大幅度下降。从2019年年报披露的营业收入分地区来看,国内收入依然占绝大部分,高达63.29%,不过相比于国外收入,同比仅微增1.15%,而国外收入则同比增加12.38%。所以从占比来看,国内收入是下降的,而国外收入确实是2019年吉林化纤营收增长5%的主要推动力。

考虑到国外收入无论是占比还是增量对吉林化纤的重要性,再加上国内同样受疫情影响,吉林化纤的Q2业绩确实难振。

值得一提的是,疫情期间吉林化纤由于生产新型竹纤维口罩而化身口罩概念股,并且股价一度因此而大涨,不过随着一季报和半年度业绩预告的接连披露,口罩并没有成为拯救吉林化纤的业绩的新业务,甚至在一季报和业绩预告中都未有提及。

不断扩产高喊百亿营收 目标落空副作用显现

相比于口罩业务这种临时性的新增产能,吉林化纤有计划的大幅扩产才真正称的是影响深远,随着2016年非公开增发募资成功大举新建产能,在2017年更是喊出了到2020年营收达百亿的目标。

2016年吉林化纤通过定增募集资金16.97亿元,分别用于投入1万吨人造丝细旦化升级改造项目、1万吨可降解生物质连续纺长丝项目和3万吨高改性复合强韧丝项目,受此影响,截至2016年底,吉林化纤的在建工程同比大增293.12%,高达7.41亿元;由于部分在建工程完工转固,固定资产同样增加22.04%,达到15.4亿元。随着新产能的投放,2016年吉林化纤的营收一举摆脱之前多年下滑的局面,同比大增34.58%达到13.95亿元,当年实现归母净利3250.47万元,同比大增126.02%。

2017吉林化纤继续扩大投入,这一年吉林化纤的在建工程达到11.70亿元,同比增加57.79%,固定资产达到27.73亿元,同比大增80.02%;收入同样继续增长57.60%达到21.98亿元,归母净利达到8559.41万元,同比大增163.33%。

或许是尝到了扩产的甜头,吉林化纤在2017年年报中对未来发展的展望中提出,公司到2020年公司营业收入超过100亿元,国有资产、净利润、员工收入、股东回报实现稳步增长,资产、业务、人员结构进一步优化,在部分细分领域取得市场定价权,成为全球一流的纤维材料及相关延伸产品的供应商。

在喊出百亿目标之后,2018年吉林化纤在建工程同比增加41.80%达到16.59亿元,固定资产增6.39%到29.50亿元,2018年营业收入继续增加到25.62亿元,不过增速相比2017年同期大幅下降,仅为16.59%,不过归母净利增速快于营收,同比增加54.70%到1.32亿元,这也是吉林化纤归母净利首次突破1亿元,创历史新高。

但是到了2019年,虽然大量在建工程完工转固,固定资产大增62.16%达到47.85亿元,但是营收增速却进一步放缓仅为5%,营收为26.91亿元,归母净利则不升反降仅为0.91亿元,同比下降-31.34%。

值得注意的是,由于疫情影响,吉林化纤2020年Q1的营收净利都在下降,上半年更是预告亏损。而这也基本宣告2017年喊出的百亿目标成了奢望,并在早在2018年开始就未再提及,或许管理层早有预料。

回顾近几年吉林化纤的扩张之路,2016-2019年及2020年Q1,吉林化纤随着新产能的不断投产,销售毛利率确实呈上升趋势,分别为11.68%、11.68%、17.72%、20.01%和22.29%。同期的固定资产周转天数分别为361.77天、353.29天、402.1天517.46天和715.99天,显然吉林化纤的固定资产的利用效率是在下降的。

结合存货来看,2016-2019年及2020年Q1,吉林化纤的存货分别为2.28亿元、4.8亿元、4.78 亿元、5.34亿元和6.97亿元,存货基本一路攀升,当然产能增大存货规模一般也会增大,同期存货周转天数分别为61.27天、65.66天、81.71天、84.62天和119.52天,存货周期已经从2个月增加到了一个季度左右,显然扩产的整体效率呈下降趋势。

重资产模式意味着资本密集型,大幅的扩产需要大量的资金。从获取资金的能力来看,可以分为正常的经营回款和外部融资(包括债务和权益融资)。除了依赖经营造血和权益融资之外,通过债务融资加杠杆是企业的常用选择。

吉林化纤除2016年非公开发行募资外,债务融资一直是重要获取资金手段。从资产负债率来看,2016-2019年及2020年Q1吉林化纤的资产负债率分别为41.72%、55.02%、59.12%、64.39%和65.68%,一路攀升。

同时随着带息债务增多,以及在建工程的不断完工导致的资本化利息减少,吉林化纤利润表中的财务费用对业绩的拖累越来越明显。2016-2019年及2020年Q1,吉林化纤财务费用分别为0.35亿元、0.75亿元、1.33亿元、2.22亿元和0.59亿元,同比分别变动-42.87%、115.88%、76.51%、67.41%和13.39%,近几年财务费用已经超过了归母净利,成了吉林化纤的利润黑洞。(文/新浪财经上市公司研究院 逆舟)