原标题:坚果不好卖,获客成本超预期,三只松鼠能成功摆脱“电商依赖”吗? 来源:界面新闻

记者 |郭净净

3月31日早盘,三只松鼠(300783.SZ)股价一度跌超3%。此前两个交易日(3月29日、30日),其股价分别涨6.59%、2.26%。投资者对三只松鼠的态度发生了一些变化。

就在上周五(3月26日),三只松鼠发布2020年年度报告显示,2020年,公司营业收入97.94亿元,同比微降3.72%;归属于母公司的净利润为3.01亿元,同比提升26.21%。

需要关注的是,三只松鼠去年二季度的归属于上市公司股东的净利润、扣非后归母净利润及经营活动产生的现金流量金额均为负值,分别是-18.96万元、-3135.58万元、-4.33亿元。

对此,三只松鼠相关人员对界面新闻记者表示,受去年春节“年货节”及礼包产品等因素影响,三只松鼠去年第一季度在疫情突发的冲击下仍保持向好的情况;但到二季度,疫情对公司业务的冲击就反应出来了。

对于全年营业收入走低,前述三只松鼠相关人士对界面新闻记者称,公司自2019年开始重点布局下沉市场,但2020年年初疫情发生后,这部分人群消费能力减弱,对零食的需求降低,这也导致三只松鼠无法在2020年后激活这部分人群的消费潜力,给公司线上业务带来影响;而线下受到商场关闭等影响,三只松鼠线下门店也面临关店、流量减少等情况,直到去年下半年线下门店流量恢复七到八成。

除了疫情外,线上流量去中心化也是影响三只松鼠业绩的一大因素。前述三只松鼠相关人士指出,线上流量去中心化,加速公司推动线上平台均衡发展;“疫情和线上流量去中心化加速了公司在线上平台、新产品研发等方面的推进节奏,而公司线下布局有所延迟,但公司推进线下布局的战略不会改变。”

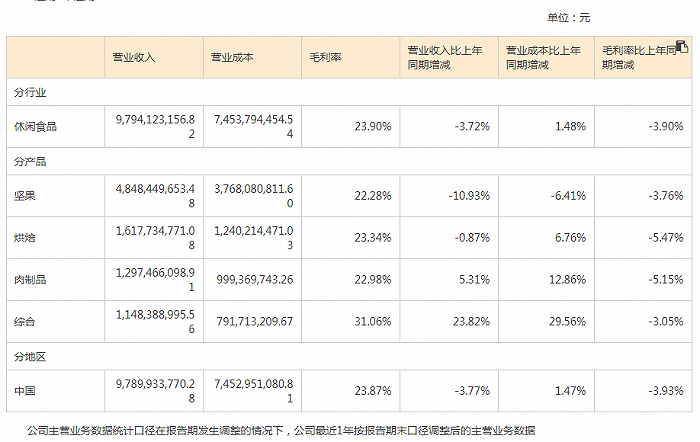

另外,年报显示,根据准则要求,与合同履约相关的运输费及包装费由原销售费用科目调整至主营业务成本科目核算,导致报告期内毛利率同比下降3.90%。如果按照原会计准则计算,报告期内毛利率同比上升 3.66%。

对此,三只松鼠相关人士对界面新闻记者表示,影响毛利率的因素涉及三方面,首先是各个线上平台均衡发展,有助公司减少无效的价格战,并建立价格管控体系,对公司旗下产品价格进行把控,提升产品毛利率;其次,加强货品管理,推出迷你包等产品,帮助各个渠道产品盈利能力提升;第三则是降本,近年来公司也加强了供应链管控也有利于降低成本。

如今,三只松鼠自称是一家全渠道经营、全品类覆盖以休闲食品为核心的多品牌公司。这家起源于电商的零食公司称,已经从“线上单一渠道”发展成为“线上渠道各平台平衡发展、线上线下全渠道均衡发展”的整体格局。

在线上业务方面,去年第三方电商平台营业收入72.04亿元,占总营收的73.56%;其中,天猫渠道占比52%,京东渠道占比38%,此外该公司加大对拼多多/抖音/社区团购/自直播的布局和探索。据悉,2020年,该公司自直播超千场,实现销售额超1亿元。

另外,去年三只松鼠的线下业务从2017年的4.5%提升至26%,预计2021年度线下业务占比达到33%-35%;截至报告期末,线下店铺数量合计超1000家(投食店171家,联盟小店872家)。2021年联盟小店预计新开800-1000家。

具体来看,去年,该公司投食店新开78家店铺,期末合计171家,覆盖全国24个省(含4个直辖市),实现营收8.74亿元,同比增长16.4%。报告期内,投食店和联盟小店整体均实现盈利,联盟小店新开641家店铺,期末合计872家,覆盖全国17个省(含3个直辖市),共计154座城市,实现营收4.59亿元,同比增长63.3%。此外,该公司旗下新分销期末累计触达超40万零售终端,实现营收11.65亿元,同比增长37.7%。

不过,光大证券最新研报认为,三只松鼠战略调整序幕已打开,“随着公司流量入口增加,其获客成本增加超预期”。 华安证券研报指出,三只松鼠去年的管理费用率为2.79%,受线上新平台增加投入、线下扩张影响,同比增加0.58个百分点。而平安证券近期研报担忧,三只松鼠线下门店业态仍在快速扩张,盈利模式存在不确定性。

从产品端来看,坚果是三只松鼠品牌最具竞争力的优势品类,报告期内销售达48.5亿元,其中每日坚果销售超10亿元。但坚果营收较2019年年底同比下滑10.93%,对此三只松鼠坦言,“线上流量进一步去中心化,作为核心品类的坚果产品引流效果开始减弱。在此背景下,公司积极调整产品销售结构,并进行合理价格管控,提升坚果品类盈利能力。”

另外,2020年,三只松鼠的新品牌贡献营收7611.17万元,净亏损4042.79万元。其中,婴童食品小鹿蓝蓝品牌于2020年6月19日上线,报告期内小鹿蓝蓝实现营收5494.93万元,其中去年双十一实现销售超1811万元。

对于2021年,三只松鼠相关人士对界面新闻记者乐观表示:“从目前来看,公司线上线下各个渠道布局更加平衡,结构更加丰富,可以释放更多盈利潜力。”