新浪财经讯 6月28日,海默科技发布公告称,控股股东、实际控制人窦剑文先生和公司股东张立刚先生正在筹划股份转让及表决权委托事宜,将涉及公司控制权变更。

而距此仅几天前的6月24日,海默科技发布公告称,预计2020年上半年净利润亏损4.8亿元-5.3亿元。上年同期,公司亏损2917.11万元。

考虑到海默科技2019年末归母净资产为19.06亿元,账面留存收益(盈余公积+未分配利润)仅2.67亿元,按此计算,海默科技归母净资产将缩水1/4以上,留存收益也将变为负数。

控制权或易主甘肃国资

海默科技,总部位于甘肃兰州,2010年创业板上市。从事油田设备制造、油田技术服务和非常规油气勘探开发。

公告显示,窦剑文先生和张立刚先生与甘肃国开投资有限公司(以下简称“国开投资”)签署了《股权合作意向协议》,正在筹划向国开投资转让各自分别持有的公司17184202股、2054085股股份(合计19238287股,占公司总股本的5%)。同时,窦剑文先生拟将持有的公司剩余全部股份,占公司总股本的13.40%的表决权委托给国开投资。

上述交易完成后,国开投资将持有公司5%股权,拥有公司18.40%股份的表决权,成为公司控股股东,甘肃省国有资产监督管理委员会将成为公司实际控制人。

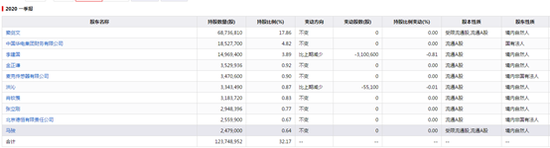

同花顺数据显示,截至2020年Q1,实际控制人窦剑文先生持股比例为17.86%,其中高达68.96%的股份已经质押;公司股东张立刚先生作为第八大股东持股比例为0.77%。

数据来源:同花顺iFinD

数据来源:同花顺iFinD

同时,公司拟筹划非公开发行股票,国开投资拟以现金方式全额认购公司非公开发行的新股。

海默科技公告中还称,公司股票自2020年6月29日(星期一)上午开市起停牌,预计停牌时间不超过5个交易日。待有关事项确定后,公司将及时发布公告,同时申请股票复牌。

值得一提的是,此前并无控制权转让消息流出的海默科技,此次公告堪称突然。结合近年海默科技的动作和财务情况来看,或许一切又潜藏着某种必然。

2019年扣非净利首次亏损

海默科技的行业为油气田服务业,收入与下游“油气”企业的资本投入密切相关,而影响“油气”企业资本投入的关键因素就是“油价”,国际石油的未来价格走势决定了石油天然气勘探生产行业的资本支出和作业支出,所以这是一个强周期性行业。

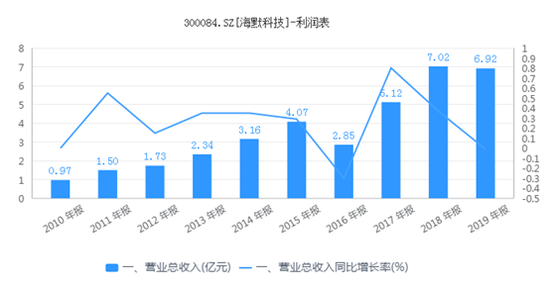

从财务数据来看,上市以来,2010年至2019年,公司的营业收入从0.97亿元增长到6.92亿元,增长了7倍,似乎避免了周期性波动。不过具体来看,虽然大部分年份保持了同比增长,不过2010年、2016年和2019年,营业收入分别为0.97亿元、2.85亿元和6.92亿元,分别同比下降了16.98%、30.06%和1.35%。而同期的归母净利波动则更为明显,同比下降的年份有2010年、2012年、2015年、2016年和2019年,同比分别下降38.96%、83.01%、74.05%、32.02%和47.6%。

数据来源:同花顺iFinD

数据来源:同花顺iFinD

当然身处强周期行业的海默科技,相比于一些油服同行上市公司,业绩已经波动较小了,而这得益于海默科技“有机成长+投资并购并举”的战略,即沿着主业的布局,油田设备细分领域构造多产品线,是其平滑行业周期性剧烈波动的核心策略。

梳理发现,2012年开始海默科技先后投资5亿元去美国参与页岩油气勘探开发,成为国内开发页岩油气海外开发的先行者,也是投资海外页岩油气的中国第一家民营上市公司。

不过随着国际油价的下跌,2019年末,海默科技位于美国的油气资产余额为49000.75万元,相关业务本期发生亏损6118.72万元,公司计提油气资产减值损失1076.23万元。页岩油气业务带给海默科技的并不如光环那般光鲜亮丽。

2014年至今,公司相继收购了清河机械100%股权、中核嘉华设备制造股份公司25%的股权、思坦仪器100%股权等公司,其中,收购清河机械100%股权耗资4.20亿元,收购思坦仪器耗资约7亿元。

通过外延并购虽然可以短时间放大收入和业绩,不过高溢价同样会带来高商誉,如果标的业绩不及预期,不仅导致收购效益不佳,相伴的商誉减值风险高企也将成为购买方沉重的包袱。

海默科技公司于2014年度收购了清河机械100%的股权,形成商誉24027.04万元,2019年该商誉计提了减值准备2027.69万元;海默科技于2017年度收购了思坦仪器85.01%的股权,形成商誉18043.74万元,2019年该商誉计提减值准备3001.86万元。截至2019年末,海默科技的商誉账面价值仍有3.89亿元。

商誉减值的原因其实就是标的业绩不达预期,海默科技2017年完成对思坦仪器的并购,2018年、2019年思坦仪器均未完成业绩承诺。

思坦仪器2017年实现净利润为7644.11万元,完成了当年业绩承诺。思坦仪器2018年根据上业绩承诺标准计算的实际净利润为7500.97万元,未完成当年业绩承诺。但思坦仪器2017年度和2018年度累积实际净利润数为15145.08万元,为该两年度累计承诺净利润的103.03%,并不触发业绩补偿条件。到了2019年,思坦仪器根据业绩承诺标准计算的实际净利润为3143.10万元,同样未完成当年业绩承诺,三年累计实际净利润也未完成业绩承诺。

多重因素影响,海默科技2019年扣非后净利出现了自上市以来的首次亏损,录得-0.64亿元。归母净利虽然为正,不过正如前文数据所述,营收与业绩同比双双下降。而以2019年6月24日收盘价计算,海默科技总市值仅有14.93亿元,还小于账面归母净资产金额19.06亿元。

页岩油气业务继续大幅减值

值得注意的是,6月24日,海默科技发布半年报业绩预告,预计2020年上半年净利润亏损4.8亿元-5.3亿元。上年同期,公司亏损2917.11万元。

对于亏损原因,海默科技称公司主营业务呈明显的季节性特征,上半年确认的收入占全年营业收入的比重较小。加之2020年上半年受国内疫情影响,公司及上下游行业均复工复产较晚,导致产品交付受到较大影响,使得公司上半年实现的主营业务收入和利润较上年同期有所下降。

当然最主要的亏损还是来自于页岩油气业务,公告称海默科技管理层决定不再向美国页岩油气业务继续追加投资,公司对在美国的页岩油气资产进行初步减值测试后,判断存在大幅减值的迹象,按照审慎原则,预计计提资产减值准备金额约为4.2亿元-4.5亿元,这也意味着海默科技的页岩油气业务基本都减值殆尽。

对于减值原因,海默科技称一是受美国疫情及国际政治经济形势变化的影响,公司运营美国油气资产所需要的人员、资金等关键资源无法有效投入,使得公司在美国的页岩油气勘探开发业务无法可持续经营;二是迄今为止美国疫情形势依然严峻,公司油田生产和现场作业亦无法正常开展;三是全球受疫情影响,原油需求大幅减少,国际油价持续下跌并且剧烈波动,因此严重影响到了公司美国页岩油气资产的经济性以及油气勘探开发业务的盈利能力和未来前景。(文/新浪财经上市公司研究院 逆舟)