来源:中金点睛

美元今年的走势,很大程度上取决于再通胀交易和“美国例外论”的此消彼长。具体到美国,一季度疫苗顺利接种和大规模财政刺激加快了复苏进程,拉大了与欧洲等发达经济体的差距。G10汇率的分化表现,体现了市场对不同国家加息预期的差异,从根本上讲,则是对其疫情控制和复苏节奏的自然反映。我们预计欧盟疫苗接种将在5、6月份迎头追赶、有望缩小与美国的差距。在此之前,美元将获得较好支撑,有上行风险 (目标94)。美元是否就此步入上行通道?很大程度上取决于未来几个月欧盟疫苗接种情况和美元流动性是否边际收紧。欧盟疫苗大规模接种的前提下(进而有望实现全球共振复苏),美元流动性(或资金成本)将成为决定美元的重要因素。

美元今年的走势,很大程度上取决于再通胀交易和“美国例外论”的此消彼长。

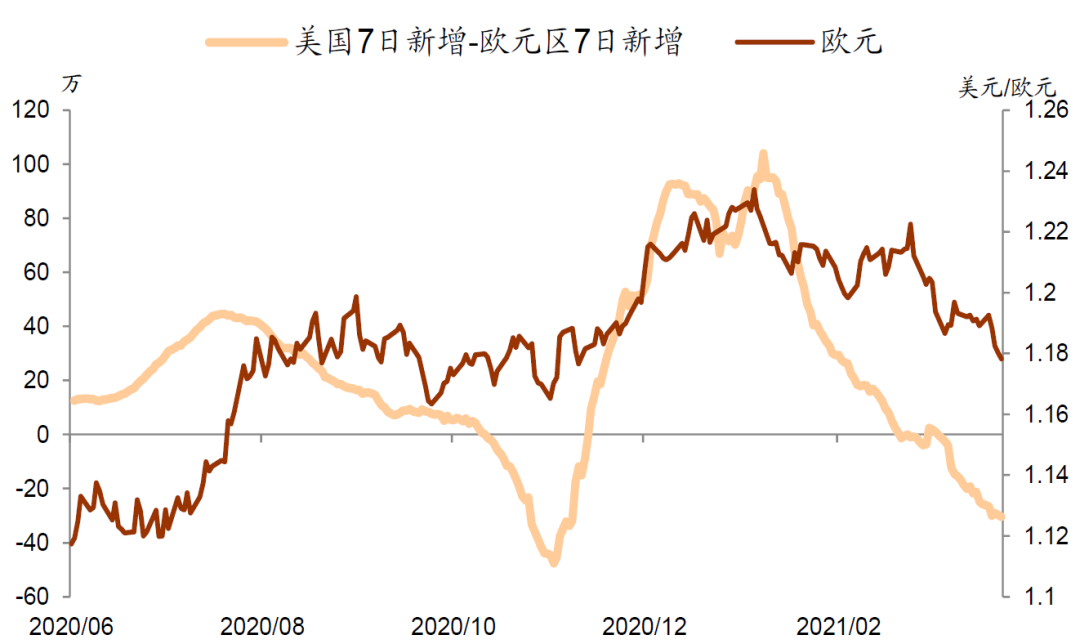

当前者占据上风时,美元往往走弱;当后者主导时,美元往往走强。今年二月中旬以来,在美国1.9万亿元财政刺激和欧洲疫苗接种远低于预期的共同作用下,“美国例外论”逐渐取代再通胀交易,成为主导美元乃至市场的核心主题。短期内影响美元和主要发达国家货币的关键因素仍是美欧之间疫情的相对演变和疫苗接种率的差距。跨时间来看,欧元与美欧新增病例的差距显著相关;年初至今,美元指数与美欧疫苗接种率也在趋势上也保持一致。跨国来看,疫苗接种率(或者日度新增接种比例)与年初至今汇率升值幅度也呈现一定正相关性;这种关系在年初至今有所升值的货币之间更为显著。

图表: 欧元汇率与美欧疫情差

资料来源:彭博资讯,Haver,中金公司研究部

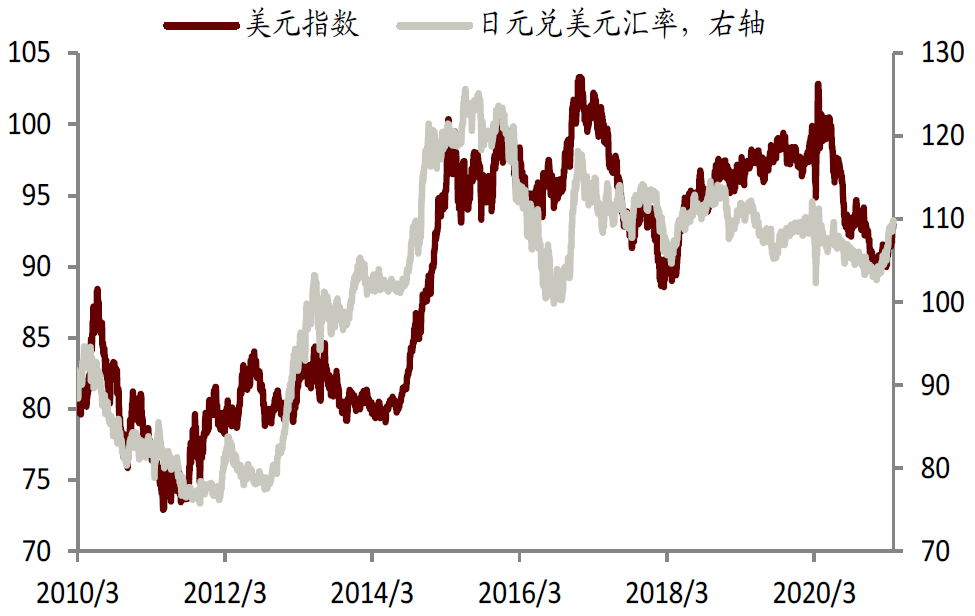

图表: 美元指数与日元汇率

资料来源:彭博资讯,Haver,中金公司研究部

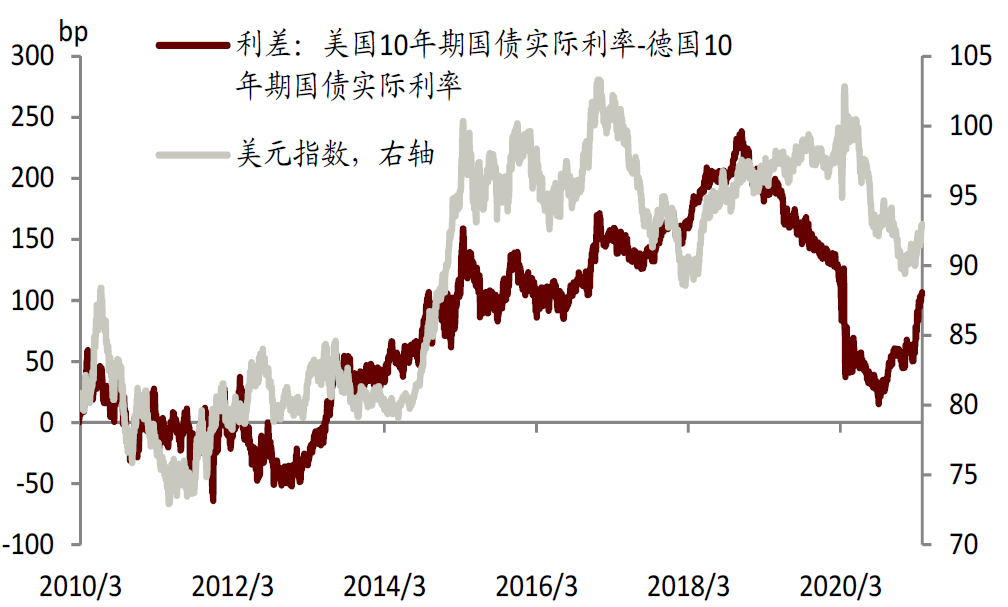

图表: 美元指数与美德实际利差

资料来源:彭博资讯,Haver,中金公司研究部

具体到美国,一季度疫苗顺利接种和大规模财政刺激加快了复苏进程,拉大了与欧洲等发达经济体的差距。

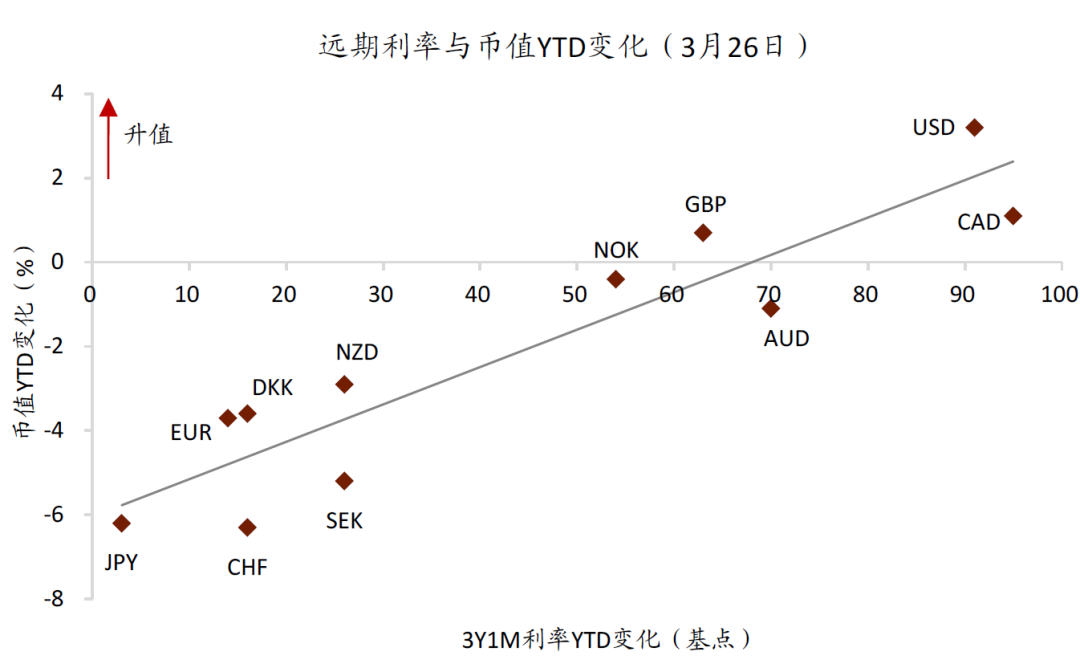

与美联储稍显滞后的“点阵图”不同,美国经济过热和通胀上行的风险令市场重新评估了美联储未来的加息节奏,体现在过去一个多月曲线中段的实际利率和远期政策利率大幅上行。G10货币年初至今远期政策利率(3Y1M)的变化与同期货币升贬值高度正相关。具体来说,市场预期美国加拿大最先加息,而日本欧盟瑞士则最晚。G10汇率的分化表现,体现了市场对不同国家加息预期的差异,从根本上讲,则是对其疫情控制和复苏节奏的自然反映。

图表: G10货币年初至今远期政策利率(3Y1M)的变化与同期货币升贬值高度正相关

资料来源:彭博资讯,Haver,中金公司研究部

欧洲方面,阿斯利康疫苗产能不足和欧盟与英国之间的“疫苗摩擦”是拖累欧盟接种进度的重要原因。

展望二季度,虽然阿斯利康将扩张产能,英国与欧盟也有望达成疫苗供应协议,但短期内欧盟疫苗接种仍将显著滞后。这将恶化第三波疫情并延长封锁,进而拖累经济复苏并令欧元继续承压。我们预计欧盟疫苗接种将在5、6月份迎头追赶、有望缩小与美国的差距。在此之前,美元将获得较好支撑,有上行风险 (目标94)。

美元是否就此步入上行通道?很大程度上取决于未来几个月欧盟疫苗接种情况和美元流动性是否边际收紧。

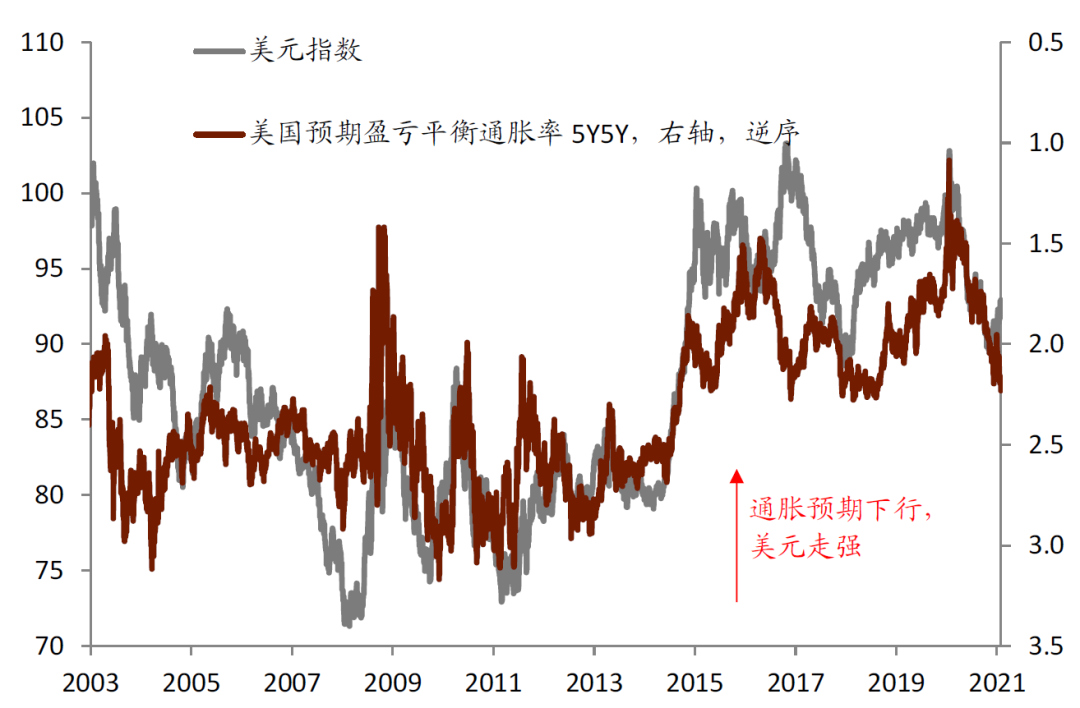

如若欧盟二季度末疫苗接种速度达到预期水平、三季度实现较大规模覆盖,则在下半年有望达成发达国家间的共振复苏,进而通过“需求拉动”带动新兴市场复苏。全球共振复苏如若伴随流动性仍相对充裕,则再通胀交易则有望接棒“美国例外论”,美元也将再次承压。考虑到美联储今年底明年初开始购债缩减(taper),则下半年将是再通胀交易的一个潜在窗口期。美元和盈亏平衡通胀率5y5y(BE 5y5y)高度相关,后者一定程度上反映了全球名义需求即再通胀交易的强弱。目前BE 5y5y在2.2%左右,全球金融危机后高点3.2%,均值2.2%,在美联储灵活的平均通胀目标制框架下(FAIT),美联储通过尽可能长期的量价宽松以期不断拉升通胀预期,因此我们预计BE 5y5y仍有上行空间。当然,如果欧盟疫苗接种不及预期,或者美联储提前收紧,则“美国例外论”将持续主导,美元或就此开启上升通道。

图表: 美元和盈亏平衡通胀率5y5y(BE 5y5y)高度相关

资料来源:彭博资讯,Haver,中金公司研究部

欧盟疫苗大规模接种的前提下(进而有望实现全球共振复苏),美元流动性(或资金成本)将成为决定美元的重要因素。

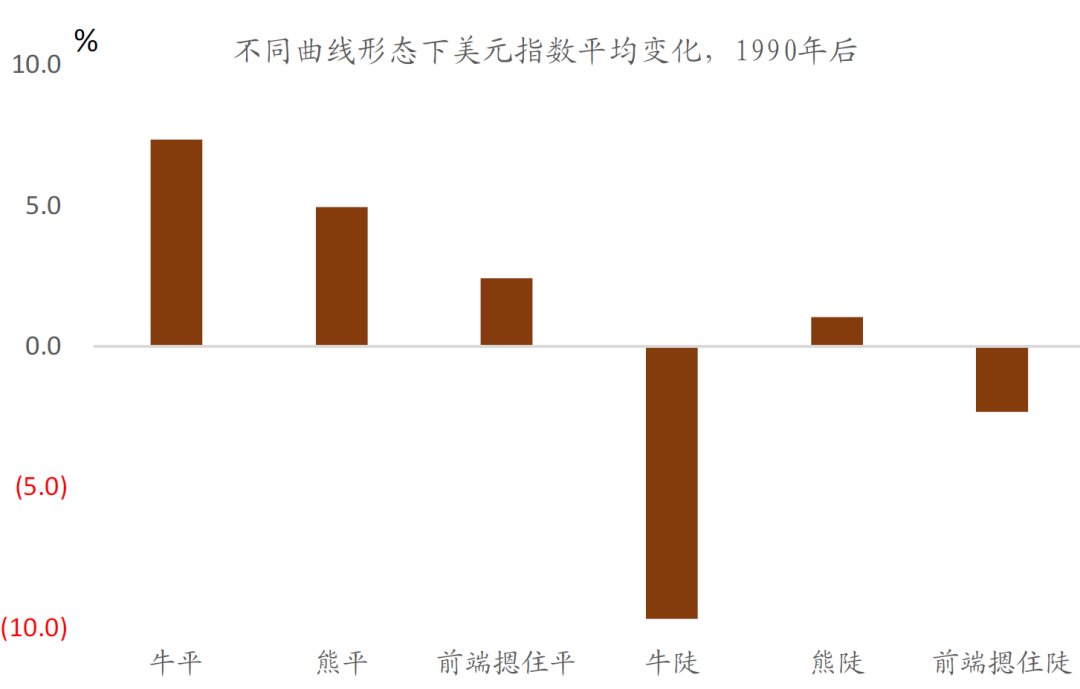

如下图所示,美元指数和美欧影子利差高度相关。影子利率综合考虑了货币政策的价和量,因而能更全面地反映货币政策的松紧程度。美联储影子利率在QE期间一路下行,反映了流动性的相对充裕;而在2014年开始taper时转而上行,体现了流动性的边际收紧。历史上,利率曲线平坦化(牛平、熊平、以及2年以下基本不变而中长端下行)时均对应美元走强;当曲线陡峭化时,只有熊陡时美元走强,而牛陡和“前端摁住”的陡峭(2年以下基本不变而中长端上行)时均对应美元走弱。以上现象从另一个侧面说明了美元资金成本(流动性)对美元走势的重要性。

图表:熊陡时美元走强,而牛陡和“前端摁住”陡峭(2年以下基本不变而中长端上行)时均对应美元走弱

资料来源:彭博资讯,Haver,中金公司研究部。注:“前端摁住”指的是2年以下利率基本不变。

二季度,在美元有上行风险(目标94)的背景下,挪威克朗、瑞典克朗、澳元、拉美货币、俄罗斯卢布以及泰铢将会显著承压。

人民兑美元汇率对美元指数的弹性(beta)仅有0.2(美元指数走强1%,对应人民币走弱0.2%),且3个月远期汇率隐含利率(carry)高达3%,叠加出口二季度出口仍料保持强劲势头,人民币有望在美元湍流中获得支撑。

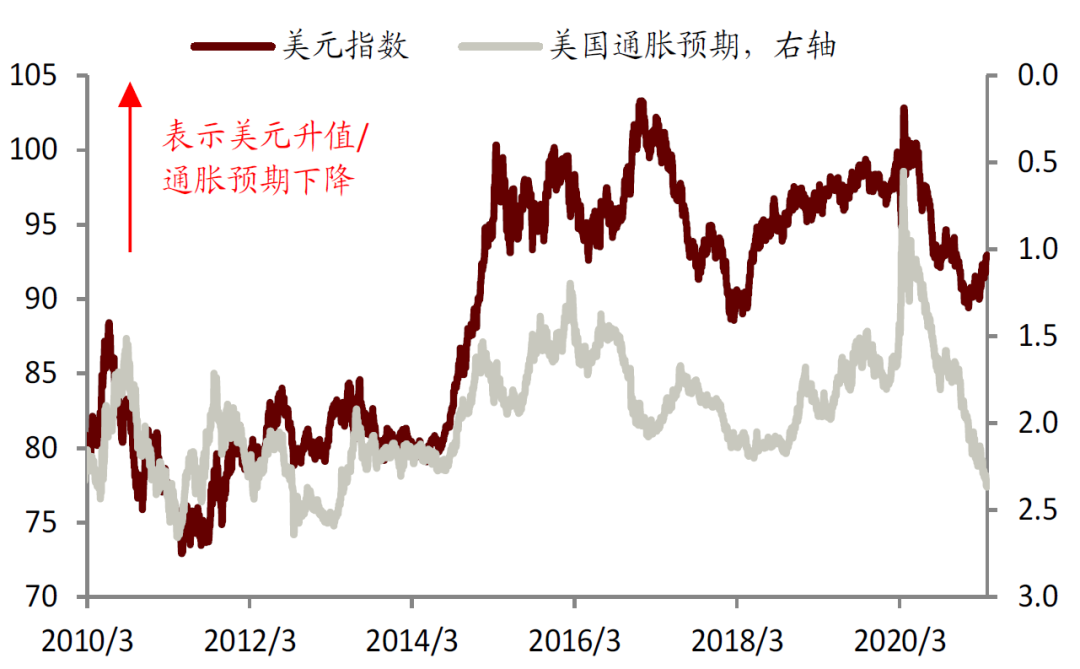

图表: 美元指数与通胀预期

资料来源:彭博资讯,Haver,中金公司研究部

文章来源

本文摘自:2021年3月30日已经发布的海外宏观简评《宏观探市:犹豫的美元》

分析员 张文朗 SAC 执证证书编号:S0080520080009 SFC CE Ref:BFE988

分析员 刘 鎏 SAC 执业证书编号:S0080512120001 SFC CE Ref:BEI881

分析员 黄文静 SAC 执业证书编号:S0080520080004

分析员 刘政宁 SAC 执业证书编号:S0080520080007

分析员 彭文生 SAC 执证证书编号:S0080520060001 SFC CE Ref:ARI892

法律声明

向上滑动参见完整法律声明及二维码