这家互联网医疗“独角兽”要赴港IPO了!三年巨亏79亿……

来源: IPO日报

原创 杨紫薇

4月1日晚间,港交所官网显示,微医控股有限公司(下称“微医控股”)正式递交了招股书,申请在港交所上市,保荐机构为花旗银行和招商证券。

值得一提的是,公司本次申请上市采取的是不同投票权的架构。若此番IPO成功,微医控股将成为国内首家以不同投票权架构在香港首次上市的医疗及医药类企业。

图片来源:微医官网

01

左中括号

“明星”股东加持

左中括号

公开资料显示,成立于2010年的微医控股作为中国首家互联网医院,其通过线上+线下一体化方式,主要为用户提供数字医疗和健康维护服务,包括线上预约、诊疗、咨询、医疗费用结算和配药。公司还开发了以会员持续医疗需求为核心的会员式健康维护服务,包括数字慢病管理服务和健康管理服务。

需要指出的是,公司自成立以来一直颇受资本青睐。

记者从天眼查了解到,2012年至2021年间,公司共进行了7轮融资,吸引了腾讯投资、复星医药、高瓴资本、国开金融、Goldman Sachs等投资机构。

2012年,微医控股完成了首轮融资,投资方为五源资本、风和投资;2021年2月,公司完成了Pre-IPO的融资,红杉资本中国、千禧投资为本轮的主要投资方,融资金额为4亿美元。

有市场分析人士测算,微医控股发行时市值或将达到150亿美元,较此前100亿美元的估值又有所上升。

据披露,本次发行之前,公司创始人廖杰远直接持股13.49%,腾讯持有8.88%的股份,为最大的外部持股方;其他持股在5%以下的机构股东还包括Hillhouse Vehicles、五源资本、中投中财等。

一位长期关注微医控股的业内人士对IPO日报表示,微医控股属于互联网医疗类企业,本身这一行业就处在“风口”,而公司又是这一行业中的“独角兽”,自然会引来更多的关注。

据悉,此次申请上市,微医控股计划将募集资金用于拓展更多的业务,例如在更多城市推出更多专注于数字慢病管理的互联网医院以发展数字慢病管理服务;进一步以发展数字基础设施和新计划的研发;用于潜在的投资、收购或策略联盟,以及营运资金及一般公司用途。

02

左中括号

业绩巨亏

左中括号

截至招股书签署日,公司创建并运营27家互联网医院,并提供了约4000万次的数字医疗咨询服务。截至2020年底,其平台的累计注册用户有2.22亿名,平均月付费用户数约2540万名。

那么,得到众多资本加持的微医控股,其业绩表现又如何?

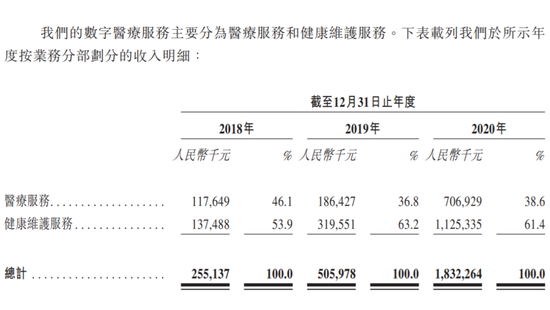

招股书显示,2018年-2020年(下称“报告期”),微医控股实现营业收入2.55亿元、5.06亿元、18.32亿元,收入大幅增长。公司的收入来源包括医疗服务和健康维护服务,其中健康维护服务在三年之内有了较快的发展,销售收入由2018年的1.37亿元大幅增长至2020年的11.25亿元,而这一项收入分别给公司贡献了53.9%、63.2%、61.4%的营业收入。

公司收入来源构成 图片来源:微医控股招股书

不过,与收入存在“温差”的是,公司的净利润在报告期内一直处于亏损状态。

2018年-2020年,公司的净利润分别为-40.52亿元、-19.37亿元、-19.14亿元,三年时间累计亏损了高达79.03亿元;经调整后的净利润为-4.15亿元、-7.75亿元、-8.69亿元。在成本之中,公司的财务成本增加明显,由2018年的2345.1万元增长至2020年的14.51亿元。

IPO日报翻阅财报后发现,“财务成本”这一项主要包括借款及租赁负债的利息开支、银行费用、借款汇兑差额、发行优先股的交易成本以及已付优先股股东之股息。2020年这一项支出大幅增加,主要系“已付优先股股东之股息”(即现金分红)支出13.13亿元。

根据招股书,微医控股的客户主要包括个人用户、企业用户及医疗机构;供应商主要包括信息和科技公司以及医药及医疗设备供应商。报告期内,公司前五大客户各期分别贡献了9.8%、8.6%、11.2%的收入,其中单一大客户则分别贡献了3.8%、2.1%及4.7%。

此外,公司还存在客户与供应商重叠的情形。

据公司披露,2018年,公司第一大客户也系供应商,而至于具体是哪家公司,招股书并未披露,只指出这个大客户从事保险产品销售。微医控股在为其提供综合健康管理服务的同时,还为平台注册的医生从该客户购买了若干保险产品,但2019年后不再从其购买保险产品。

截至2018年底,该客户贡献的收入占公司总收入的3.8%,而公司自该客户处所购买的产品占其总收入成本的1.7%。