万祥科技是实控人“提款机”?借钱给实控人买房,又分红给实控人还钱……

来源: IPO日报

原创 杨紫薇

深交所官网显示,苏州万祥科技股份有限公司(下称“万祥科技”)将于4月8日IPO上会,接受创业板上市委的审议。

本次申请上市,公司计划公开发行股份不超过4001万股,募集资金不超过6.19亿元,用于新建微型锂离子电池及精密零部件生产项目、笔记本电脑外观结构件产业化项目、消费电子产品精密组件加工自动化升级项目,以及补充流动资金。

IPO日报了解到,万祥科技在报告期内曾与三位实控人发生过大额资金往来。

扣非后归母净利下滑

据介绍,成立于1994年的万祥科技主营业务为消费电子精密零组件产品相关的研发、生产与销售,主要产品包括热敏保护组件、数电传控集成组件、精密结构件和柔性功能零组件,可应用于笔记本电脑、手机及智能穿戴设备等主流消费电子产品。

本次发行前,公司实际控制人黄军、张志刚、吴国忠通过直接和间接持股合计控制公司91.2%的股权;若按照本次计划发行的4001万股来计算,发行后三人控制的股权比例下降为82.08%,仍处于控股地位。

上会稿显示,2018年至2020年(下称“报告期”),万祥科技实现营业收入7.01亿元、7.1亿元、11.11亿元,对应净利润分别为3780.95万元、7352.39万元、1.17亿元;扣除非经常性损益后归属于母公司所有者的净利润分别为1.3亿元、7212.65万元、9421.05万元。

其中,热敏保护组件业务在报告期内给公司贡献了约40%的营业收入;此外,2020年,微型锂电池业务也开始给公司贡献收入,当期贡献了610.56万元的收入。

可以看出,公司在报告期内的业绩有所增长,但2019年扣非后归母净利润却同比下滑了44.69%,这主要是什么原因?

对此,万祥科技解释称,受产品销售结构调整、微型锂离子电池业务尚未量产、进口产品关税税率上升、生产场地搬迁等因素影响,2019年扣非后归母净利润较2018年度下降较多。

另外,公司还具有客户集中度较高的特征。

报告期内,万祥科技向前五大客户合计销售收入为5.14亿元、5.61亿元、8.98亿元,占其自身营业收入的比例分别为73.38%、79.02%、80.87%,客户集中度较高且呈现上升趋势。以2020年为例,公司的前五大客户包括新普科技、宁德新能源、惠州德赛、欣旺达以及淳华科技。

存大额资金拆借

据悉,万祥科技的实际控制人为黄军、张志刚、吴国忠,三人于2019年10月签订了《一致行动协议》。IPO日报发现,报告期内,公司存在曾向三位实控人拆出资金的行为。

据披露,2018年初,公司向黄军、张志刚、吴国忠拆出的资金已有4147.02万元,并在当年还继续拆出了1630.15万元;2019年,三人继续从公司手中“借走”了146.76万元。而到了2019年5月底,黄军等三人就已将共计5108.73万元的拆借资金偿还完毕。

而至于借钱的目的,按照公司的话说,是“实际控制人出于改善个人家庭生活质量的需要”。

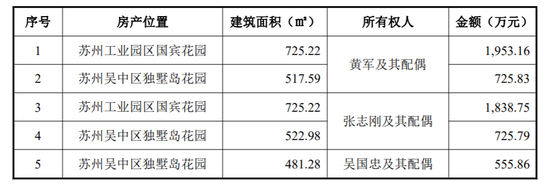

记者了解到,黄军等三人从公司借来的钱,是用来给自己买房付首付款或偿还贷款的,而且三人买房还要买在一起,房产的位置是在“苏州工业园区国宾花园”,或是选在“苏州吴中区独墅岛花园”。

图片来源:万祥科技上会稿

招股书指出,“一直以来黄军、张志刚、吴国忠始终专注于公司业务的运营发展,未经营其他产业,其个人主要财产均来自于其持有的公司股权,无其他主要收入来源。”

那么,三人是怎么在2019年5月一下子还完五千多万元的借款?

记者进一步翻阅上会稿获悉,2018年,万祥科技曾实施了一次高达1.47亿元的现金分红,而分红的对象不是别人,就是这三位实际控制人。公司表示,“考虑到对创始股东一直以来的贡献进行回报,公司于2018年累计向黄军、张志刚、吴国忠派发了税前1.74亿元、税后1.4亿元的现金股利。”

也就是说,在拿到分红款后,黄军、张志刚、吴国便向公司偿还拆借的资金本息共计5108.73万元。

只不过,在本次上市募集资金的用途中,万祥科技计划拿出1.5亿元用于补充流动资金,占总募投资金的24.22%。万祥科技在钱分红到实控人“口袋”后,又打算来募资“补血”,这又是什么操作?

此外,记者还从天眼查了解到,万祥科技还曾三次被列入到被执行人名单之中,当前被执行总额为14.47万元。

图片来源:天眼查