2021年,哪家银行的不良率需要重点关注

来源:银柿财经

原创 蔡筱梦

随着上市银行年报的陆续发布,2020年的银行业成绩单渐渐浮出水面。

从整体来看,在新冠肺炎疫情影响下的2020年,银行业的整体净利润增长处在历史较低水平。但一方面有政策呵护,另一方面全行业加大力度处置不良资产,最终银行业稳住了各项业绩指标,包括整体不良贷款率。

但从具体数据来看,商业银行的不良率值得关注,尤其是农村商业银行整体不容乐观;从个体来看,部分银行已经濒临“警戒线”,尤其是不良贷款率排名最高的郑州银行(002936)与民生银行(600016)。银柿财经记者查阅年报后发现,这两家银行的关注类贷款占比也比较高,不排除转化为不良贷款的可能性。

不少业内人士也表示,部分前期未充分暴露的不良贷款可能延迟于今年暴露,预计2021年将迎来新一轮不良处置高峰。

农村商业银行“伤势”最重

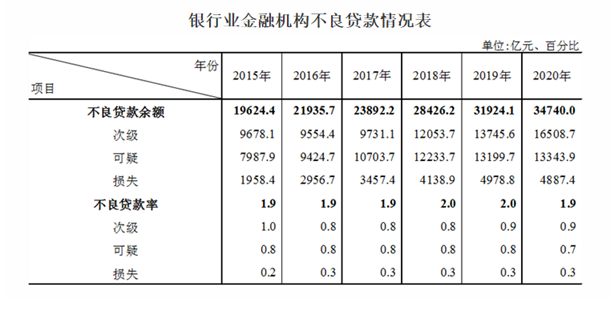

根据中国银保监会披露的数据来看,2020年末,我国银行业金融机构不良贷款余额3.47万亿元,不良贷款率1.9%;商业银行不良贷款余额人民币2.7万亿元,不良贷款率1.84%。

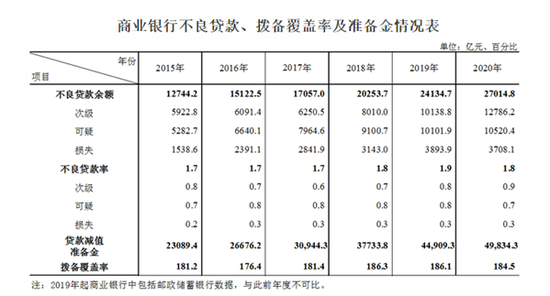

从整体数据来看,2020年的银行业过得相对平稳。尤其是商业银行的风险补偿能力似乎也得到了很大的提升,数据显示,我国商业银行提取的贷款减值准备金从2019年的4.49万亿元增加至2020年的4.98万亿元,大大增强了风险抵补能力。

除此之外,去年以来银保监会持续加大银行业不良资产认定和处置的力度。中国银行保险监督管理委员会主席郭树清在2021年3月国新办举行的推动银行业保险业高质量发展新闻发布会上介绍,银行业2020年全年处置不良资产3.02万亿元,其中2017年至2020年累计处置不良贷款8.8万亿元,超过之前12年处置不良贷款的总和。

除了不良资产的处置力度,金融监管部门在疫情期间采取的延期还本付息等一系列优惠政策,也缓解了企业和个人的还贷压力,避免了银行业尤其是商业银行资产质量的恶化。

截图自中国银保监会网站

但是,记者对比往年的历史数据后发现,商业银行不良贷款的“压力”一年比一年大。

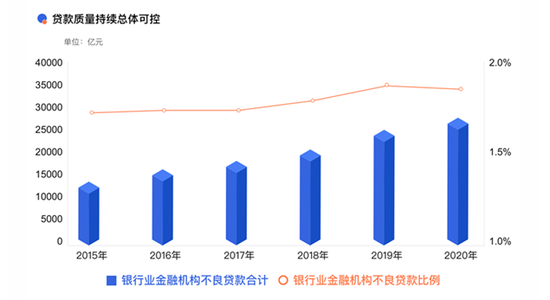

此前,中国银保监会披露了2015年到2020年银行业金融机构及商业银行整体不良贷款的情况。数据显示,2015年末,商业银行不良贷款余额仅为1.27万亿元,5年时间过去,2020年商业银行不良贷款余额翻了一番,达到2.7万亿元,增幅高达113%。

虽然2020年商业银行1.8%的不良贷款率相比2015年的1.7%来说,仅增加了0.1个百分点,但是不良贷款余额的增幅依然惊人。

此外,从2015年的数据来看,2015年商业银行不良贷款余额占全部银行业不良贷款余额的65%,但是到了2020年,这一比重增加到了78%。

截图自中国银保监会网站

“剖开”商业银行的主要质量指标,作为弱势群体的农村商业银行压力最大。根据中国银保监会公布的数据显示,截至2020年第四季度,农村商业银行的不良贷款余额为7127亿元,不良贷款率高达3.88%,而大型商业银行、股份制商业银行、城市商业银行、民营银行、外资银行的不良贷款率分别为1.52%、1.50%、1.81%、1.27%、0.58%。

从资产拨备覆盖率来看,农村商业银行也是最弱的。截至2020年第四季度,农村商业银行的拨备覆盖率为122.19%,显著低于商业银行的平均数184.47%。

这两家银行“祸不单行”

从已披露的2020年上市银行年报来看,截至2020年末,平安银行、招商银行、中信银行、浦发银行、光大银行等10家银行的不良贷款率同比有所下降,其中,中信银行不良贷款率为1.64%,为近5年来最低。

值得注意的是,2020年,六大国有银行的不良贷款率和不良贷款余额双升。截至2020年末,工商银行、建设银行、农业银行、中国银行、邮储银行和交通银行的不良贷款率分别为1.58%、1.56%、1.57、1.46%、0.88%、1.67%,虽然维持在较低水平,但同比均有所上升。

根据同花顺iFinD数据库整理的2020年上市银行不良贷款率不完全排名,郑州银行与民生银行的不良贷款率分别为2.08%和1.82%,位列第一与第二。

上市银行不良贷款率排名

翻开郑州银行的历年年报,作为地方性商业银行,不良贷款率居高只是其最浮于表面的结果,在更多细枝末节中,最瞩目的就是个人消费贷款的不良率。

2020年,郑州银行个人消费贷规模大幅下降。截至2020年末,郑州银行个人消费贷款余额为27.7亿元,相较于2019年的58.07亿元,减少了30.37亿元,降幅为52.3%。

2020年超过50%的降幅仿佛给了2015年的郑州银行一个响亮的“打脸”。郑州银行是全国首家“A+H”上市城商行。2015年郑州银行在港交所上市后,提出要加大消费金融贷款投放力度,显然是不想错过消费金融这块巨大的蛋糕,2015年到2017年,郑州银行的消费贷一度从37.1亿元飙升至88.28亿元。

然而,随着贷款余额猛增的是个人消费贷款不良率。2016年~2020年分别为0.81%、0.83%、2.38%、4.47%、8.19%,与此同时,消费贷不良规模也从2016年的0.39亿元增至2019年的2.6亿元,2020年虽然降低至2.27亿元,但从时间线来看,仍然保持着较快增幅。

除了个人消费贷款不良率飙升到8.19%,规模接近腰斩,郑州银行的个人经营性贷款的不良金额和不良率分别为10.34亿元、4.03%,分别较上年末增长54.1%、0.82个百分点,个人住房贷款不良金额和不良率分别为1.86亿元、0.52%,分别较上年末增长447%、0.41个百分点。

在上述因素推动下,郑州银行个人贷款不良率从2019年的1.69%增至2020年的2.24%,不良规模也同比增长49.45%。

值得关注的是,截至2020年12月31日,郑州银行的关注类贷款余额为483.3亿元,占总额的2.03%,若未来一年资产质量恶化,这类贷款将极有可能转变为不良贷款。

同样交出尴尬成绩单的还有民生银行,作为第一家由民间资本设立的全国性股份制银行,似乎已没了曾经的意气风发。

光从资产质量来看,民生银行的2020年就比较坎坷。民生银行2020年年报显示,该行不良贷款总额700.49亿元,比上年末增加156.15亿元,增幅28.69%;不良贷款率升至1.82%,比上年末上升0.26个百分点,创下历史新高。

对于这样的成绩,民生银行在财报中解释,从不良贷款率结果看,信用卡不良率在同业较高水平,主要原因之一是信用卡核销和不良资产证券化处置力度有待加强。

其实从一定程度上来讲,民生银行和郑州银行一样,想抢占消费金融大蛋糕却反被市场抛弃。在零售端,民生银行2020年末信用卡透支不良余额为151.8亿元,较年初上升41.23亿元,信用卡透支不良贷款率为3.28%,较去年上升0.8个点。

此外,民生银行2020年关注类贷款较上年有所上升,总额1146.76亿元,比上年年末增加了113.91亿元,增幅达到11.03%,占贷款总额的2.98%。如果这2.98%的关注类贷款在2021年“遭遇不测”,民生银行未来一年的成绩单也许会更加惨烈。

早在去年,银保监会副主席王兆星就曾直言:“随着新冠肺炎疫情冲击对经济的影响不断显现,银行不良贷款率将会上升,金融风险上升的压力也会进一步增大,这是大概率事件。”

而纵观2020年的银行业成绩单,不良率整体维持在稳定范围内,对此,招商银行研究院曾在一份报告中表示,去年新生的不良贷款很大一部分依然来自于往年积累的问题贷款,以及提高不良贷款认定标准导致的。展望2021年,受疫情冲击而生产的不良资产、“灰犀牛”可能带来的信用风险、理财新规过渡期内导致的不良贷款新增,都将在银行的业绩变动中有所体现。