今麦郎、达利、怡宝是大客户,华研精机业绩涨了,却受深交所三轮问询

来源: IPO日报

原创 王莹 实习生 陆溢

4月9日,广州华研精密机械股份有限公司(下称“华研精机”)即将创业板IPO上会,接受上市委的审核。

华研精机本次IPO拟公开发行新股不超过3000万股(不含采用超额配售选择权发行的股票数量),占发行后总股本的比例不低于25%,拟募集资金30606.79万元。保荐机构为财通证券。

IPO日报注意到,这家公司大客户包含今麦郎、达利、怡宝等知名品牌,报告期内业绩猛增,但主力产品业绩的增长或离不开账期宽松的影响,另外,实控人披露履历存疑。

01

大客户的“账期”变化

据悉,华研精机属于食品和包装机械行业,是一家主要从事瓶坯智能成型系统和瓶坯模具的设计、研发、生产和销售,同时可提供模具翻新和维修、装备升级改造、瓶坯瓶样设计、生产线规划等一系列定制瓶坯成型解决方案的高新技术企业,为下游厂商打造瓶坯制造智能工厂。公司的主要产品为瓶坯智能成型系统和瓶坯模具,可大批量制造塑料材质瓶坯,瓶坯经过后续的吹瓶工序即成为塑料瓶。

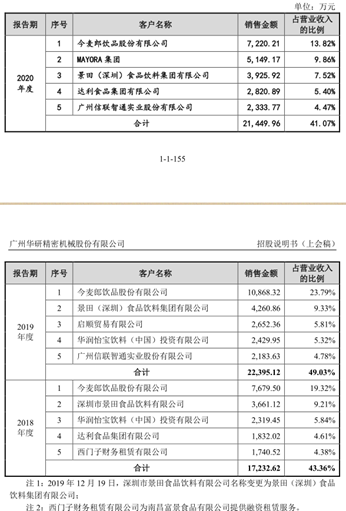

招股书显示,公司合作的品牌客户包括今麦郎、达利、娃哈哈、怡宝、景田、润田、伊利、中粮可乐、益海嘉里、中富、信联智通等。

2018年-2020年(下称“报告期内”),今麦郎连续三年是公司的第一大客户,达利、怡宝也出现在公司前五大客户名单中。

报告期内,华研精机分别实现营业收入39738.74万元、45677.62万元和52235.5万元,归母净利润分别为3677.3万元、6075.97万元、7858.1万元,扣非后归母净利润分别为3217.67万元、5907.5万元和7392.25万元,业绩持续增长。2020年,公司营业收入和归母净利润分别增长14.36%和29.33%。

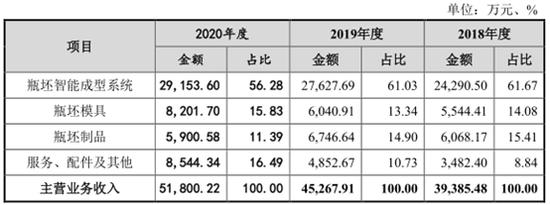

其中,瓶胚智能成型系统业务带来的收入在主营业务收入中占比在60%左右,是公司的收入主力。

同时,报告期内,公司综合毛利率分别为 34.14%、38.01%和40.51%。

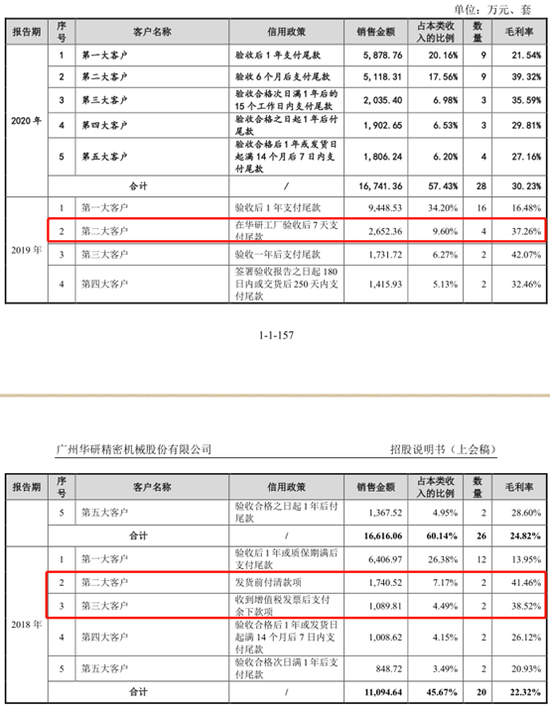

而从瓶胚智能成型系统前五大客户信用期限、销售金额及占比、数量、毛利率情况来看,不难发现,主力产品的客户信用账期出现了有意思的变化。

2018年,第二、第三大客户的信用政策是发货前付清款项和收到增值税发票后支付余下款项,销售金额合计约为2800万元;2019年,第二大客户的信用政策是在华研工厂验收后7天支付尾款,销售金额为2652.36万元;到了2020年,公司瓶胚智能成型系统的前五大客户信用期限均超过半年,信用期限明显逐年变宽松。

那么,账期的宽松是否助力了华研精机业绩的增长?公司业绩增长是否能保证持续性?

值得一提的是,华研精机产品主要应用于饮用水、饮料、食用油、日化等快消品领域,与宏观经济、下游行业景气度关联性较强,若发生衰退情形,可能缩减公司接单量和业务规模;另外,若公司国产替代进程放缓、境外市场开拓受阻,也可能导致下游市场对瓶坯成型生产设备的需求不足,造成公司销售下滑。

2020年7月31日,华研精机的IPO申请获得深交所受理。从受理至今,公司共遭遇三轮问询。从三轮问询问题看,公司的经营业绩被重点问询,问题涉及到经营的方方面面,包括营业收入、营业成本、产品销售、毛利率、应收账款、存货。其中,毛利率、营业成本、应收账款、存货等被反复问询。

02

实控人的履历存疑?

股权方面, 截至招股说明书签署日,包贺林、温世旭分别直接持有华研精机 38.1036%、38.1036%股权,并通过葆莱投资和旭扬投资分别间接持有公司9.5259%、9.5259%股权,包贺林、温世旭共合计持有公司95.259%股权。

华研精机前身华研有限成立于2002年5月13日,注册资本为150 万元。其中,包贺林以现金方式出资75万元,出资比例为50%,温世旭以现金方式出资75万元,出资比例为50%。

2017 年10月,华研有限变更为股份公司,此前同年6月,华研有限引进葆创投资为公司新股东,其中,葆创投资系公司的员工持股平台。

不过,在股改之前,华研有限就有了并购重组的事项,其收购了同一控制下的惠州勋宇、福建勋宇和唐山勋宇各65%的股权。其中,公司收购了广州日精持有的惠州勋宇65%的股权,收购价格为461.86万元;收购了广州日精持有的福建勋宇65%的股权,收购价格为777.39万元;收购了广州日精持有的唐山勋宇65%股权,收购价格为325万元。

对此,华研精机表示,这主要系为减少和规范发行人同实际控制人包贺林、温世旭控制的其他企业之间的关联交易,避免包贺林、温世旭通过广州日精间接控制的福建勋宇、惠州勋宇、唐山勋宇同六安宝创之间的同业竞争,增强瓶坯制品生产与销售业务对公司瓶坯智能成型系统和瓶坯模具业务的战略协同,公司于 2017 年 6 月完成了上述子公司的收购。

据招股说明书披露,包贺林曾于1997年1月-2002年4月担任广州日精机电总经理;温世旭曾于1999年-2002年担任广州日精机电董事长。

但据广州达意隆包装机械股份有限公司招股说明书披露,广州日精机电由陈帮开、包贺林、温世旭合资成立于1998年4月14日,2002年1月包贺林、温世旭将股权全部转让给达意隆有限公司。

那么,包贺林如何提前一年效力一家尚未成立的公司?招股说明书的信息披露是否存在瑕疵?

同样引人关注的还有公司副总经理魏朝。

天眼查显示,2017年5月,华研精机曾与主要直接竞争对手之一的赫斯基发生专利侵权诉讼纠纷,其在招股书中表示公司与赫斯基就该事项已不存在纠纷或潜在纠纷。

值得注意的是,公司2018年上任的副总经理魏朝2016年5月从赫斯基离职,2017年2月起担任公司顾问。证监会对于魏朝是否违反保密义务也提出质询,而华研精机表示,魏朝承诺其在赫斯基主要负责华北区销售业务,不参与相关项目研发。

另外,华研精机主要竞争对手是外资品牌赫斯基。赫斯基作为行业的标杆企业,在前期国内技术水平较为落后的情况下,占据了境内市场的绝大部分份额。

华研精机表示,近年来,公司的产品和服务得到众多客户认可,在境内市场的占有率不断提升。但是,公司的主要营收产品高端 Epioneer 系列和中高端 Ecosys 系列通常面向大规模消费品生产制造商,该类客户对于瓶坯智能成型系统的性能、稳定性要求较高,如果公司不能持续地技术创新、保持产品竞争力,可能引致国产替代进程放缓。

针对上述问题,IPO日报向华研精机发送了采访函。但截至发稿,尚未收到回复。