3月30日,烨星集团发布2020年全年业绩公告,公司实现营业收入2.61亿元,同比减少4.5%;实现毛利约6350万元,同比减少32.8%;实现年度溢利及全面收益总额2080万元,同比减少19.75%。同期毛利率及净利率分别为24.3%及7.9%,较上年同期分别减少10.2及1.5个百分点。

据了解,烨星集团于2020年3月登陆港交所,这是其上市后首份财报。继2019年业绩下滑后,2020年业绩2连降。在物管行业高速增长阶段实属罕见。而整个3月,公司区间交易额仅为786万元。4月6日股价为0.7港元,日成交额1.1万港元,似乎已进入被市场边缘化的境地。

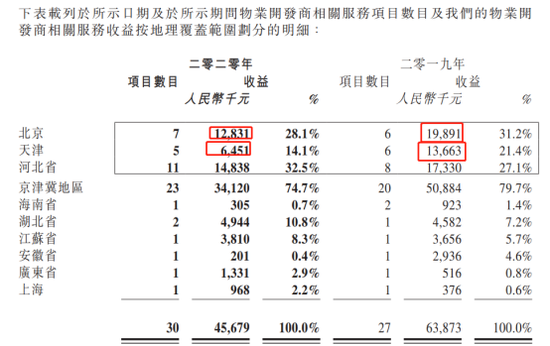

物业开发商相关服务下降28%

从业务结构来看,物业管理服务、物业开发商相关服务、增值服务三大业务去年同比增长1.43%、-28.5%、16.7%,在疫情影响下物业开发商相关服务下降幅度最大,也是唯一收入下滑的业务。

具体而言协销收入减少约人民币10.7百万元或约27.3%;规划及设计咨询以及检查服务费减少约人民币10.1百万元或约58.7%。表现在地域方面,则是天津收入下降了52%,北京收入下降35%,整个京津冀地区下降了32%。烨星集团背靠鸿坤物业,主要在管项目以京津冀地区为主。

同样受疫情影响,尽管面积有所增长,但烨星集团物业管理服务收入增长不高。具体而言,住宅物业收入增加了16.7%,非住宅物业收入减少20.9%,商场及写字楼物业受疫情影响收入均录得减少。由于绝对大部分新交付项目于下半年交付,公司称对物业管理的贡献将在2021年完全反映。

整体上,由于对开发商收入下降,物业管理服务收入占比反而从2019年的69.1%提高至2020年的73.4%,业务集中度的上升说明公司缺乏有效的第二增长曲线。尽管这是物业管理行业的通病,但这一通病在房企依赖度高的物管公司身上体现的更为明显。

近2年业绩颓势尽显 关联房企依赖度高达98%

截至2020年末,烨星集团在管面积为7.6百万平方米,较2019年的4.9百万平方米增加2.7百万平方米,其中住宅增加了2.3百万平方米。而整个在管项目中,鸿坤集团的项目占比达到了98%,2019年这一数据是98.9%。烨星集团对房企母公司的依赖度居高不下。

据中物协数据,2020年港股物业股平均在管面积为105.4百万平方米,对比可见烨星集团的迷你。同期,公司合约面积为11百万平方米,其中住宅占比85%。合约/在管比率为1.44,而42家物业股这一数据的平均值为1.65。短期内,烨星集团若无并购快速增长可能性不大。

就是这样一家不起眼的迷你物企,关联房企的依赖度如此之高,后者一举一动对烨星集团产生了极大影响。

受疫情影响交付变慢,对开发商的收入即下滑,进而影响到整体业绩。2020年烨星集团实现利率及净利率分别为24.3%及7.9%,较上年同期分别减少10.2及1.5个百分点,毛利率的降幅明显。尽管公司并未披露各项细分业务的毛利率,但行业内对开发商业务的毛利率比基础物管收入高出许多,毛利率的下降与开发商业务放缓有关。

横向来看,烨星集团近三年营收增速持续放缓,2017-2020年分别为64.6%、31%、8.93%,2020年更是负增长。同期净利润增速为104.5%、2.93%、-30%、-20%,2019年还能维持增收不增利,2020年净利润2连降。

这在高速增长的物业管理行业来说实属罕见,烨星集团也是目前少数几家业绩下滑的物业股。截至4月6日,烨星集团市盈率(TTM)为11.5倍,与物管行业一级市场10-20倍的并购PE同水平。这一情况并不利于其去做收并购,反而容易成为头部物管的“猎物”。

但烨星集团与蓝光嘉宝服务项目构成不同,后者关联房企项目占比仅30%,烨星集团与鸿坤集团紧密联系,并未能展现良好的独立开拓能力,或许会增加潜在交易的难度。

截至4月6日,烨星集团股价为0.7港元,总市值2.8亿港元,当日成交额仅1.1万。烨星集团已经被市场边缘化。