富途资讯4月13日,港股科技股普遍下跌,其中美团跌超7%,创今年以来新低;京东跌超3%,创去年10月以来新低。

野村证券今日发表研报,考虑到京东加码投资杂货业务,下调该公司未来两个财年的盈利预测,维持「增持」评级,美股目标价从109美元下调至98美元,港股目标价从424港元下调至378港元。

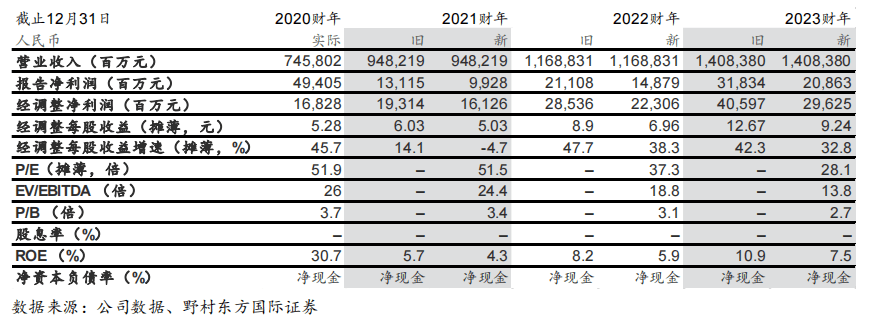

杂货业务投资加码,下调2021财年净利率预测30个基点

野村表示,根据最近与京东和电商同行的座谈,认为京东对杂货业务十分重视。预计京东将继续加大对社区团购业务的投资,以确保在这个潜力巨大的市场中占有一席之地。

京东已经成立了京喜集团专注社区团购业务,目前已覆盖全国70个城市。目前拼多多、美团已分别覆盖了300多个和2000多个城市,为了缩小其与拼多多和美团的差距,野村认为京东在未来几个季度将加快在此领域的投资。

因此,野村将公司2021财年净利率预测从之前的2%下调30个基点至1.7%,低于彭博最新一致预期的2.2%,并较2020财年的2.3%低56个基点。

此外该机构预计2021财年京东零售的Non-GAAP营业利润率将下降52个百分点至2.3%,以计入社区团购投资的影响。

京东表示,将在季度报表中把社区团购从其核心的零售业务中分离出来,并将其与新业务部门合并。如果不包括社区团购业务,野村表示,预计零售业务的营业利润率将与2020年基本持平。保持2021财年营收预测不变,预计合并营收增长27%,自营业务收入增长25%。

预计21年Q1营收转好而利润率下滑

低基数效应下,野村预计京东2021财年一季度营收将同比增长33%,较2020年四季度的31%有所提速,比彭博一致预期高出2%。市场推广费用增加或导致Non-GAAP营业利润率下滑0.4个百分点至1.8%,这主要是由于公司在2020年一季度疫情期间削减营销支出导致去年市场推广费用的基数较低。

因此,该机构预计其Non-GAAPEPS将同比上升27%至2.52元人民币,低于市场预期的2.64元。另外,预计其自营收入增速将从2020年第四季度的28%提速至30%,主要受到电子产品收入预计同比增长35%(2020年四季度增长25%)的拉动。

维持「增持」评级,目标价下调至98美元

考虑到对杂货业务投资加码,野村将公司2021/22财年的EPS预测分别下调17%/22%。维持「增持」评级,将分部估值法下的美股目标价从109美元下调至98美元,港股目标价从424港元下调至378港元。

无独有偶,同样考虑到加码社区团购可能会拖累业绩,近期阿里巴巴遭麦格理、大和下调目标价。

其中,麦格理表示,竞争对手似乎正投入更多资源在社区团购等新业务上,对阿里巴巴在社区团购的投资预测从190亿元,上调至240亿元,认为阿里将在新业务上维持进取的投资计划,包括淘宝特价版及直播等,同时预计公司将加强获客及留住「饿了么」的用户。为审慎起见,该行将公司2022年非通用会计准则EBITA预测由2,030亿元,降至1,890亿元,低于市场预期的2,200亿元,同时目标价降至359港元。

编辑/lydia

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。