景气度回升!51家轻工制造公司首季业绩增长,4只个股创年内新高

来源:证券日报之声

原创 证券日报网

“轻工制造行业总体上景气度出现回升,行业中很多是具备有全球竞争力的优势企业,是中国制造的代表,海外产能受限的情况下订单格外饱满。部分上市公司的业务具有比较强的消费属性,行业集中度的提升利好龙头公司释放业绩。”私募排排网基金经理夏风光在接受《证券日报》记者采访时表示。

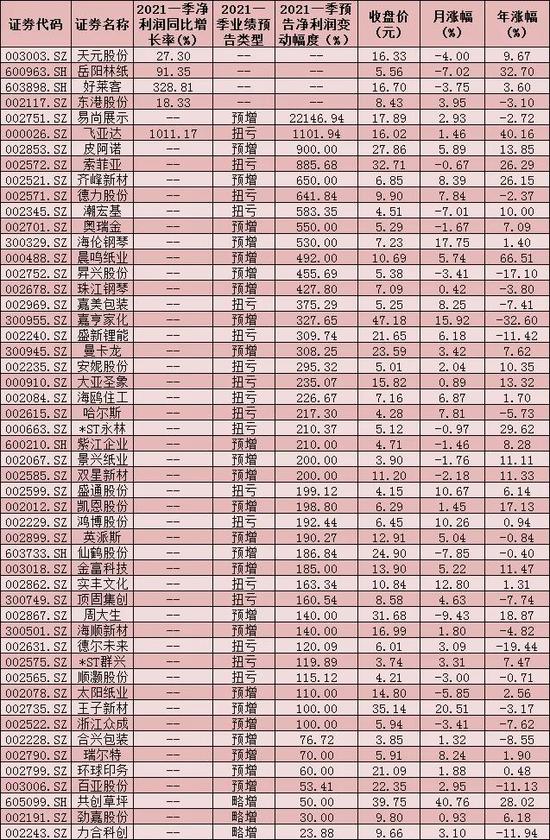

的确,《证券日报》记者根据同花顺数据统计发现,截至4月16日收盘,已有58家轻工制造行业上市公司披露了一季报或一季度业绩预告,业绩增长或预喜公司家数达51家,占比行业内已披露一季报及一季度业绩预告公司数量比例为87.93%,彰显出轻工制造行业的成长性。

进一步梳理发现,上述51家轻工制造公司中,有41家公司报告期内实现或有望实现净利润同比翻番。其中,易尚展示、飞亚达两家公司,报告期内实现或有望净利润同比增长均在10倍以上。紧随其后的是,皮阿诺、索菲亚、齐峰新材、德力股份、潮宏基、奥瑞金、海伦钢琴等7家公司,报告期内净利润同比增长均有望超500%。

对此,冬拓投资基金经理王春秀告诉《证券日报》记者,轻工制造行业的业绩预喜,一方面是由于去年一季度受疫情影响,绝大多数企业业绩都有不同程度的下滑,基数普遍较低。另一方面,轻工制造以居民消费行业为主,随着疫情逐步得到控制,居民消费逐步恢复,相关上市公司业绩也逐渐修复甚至超过2019年同期水平。当前市场的主要矛盾还是估值偏高的问题,高估值的压力要靠大盘的系统性调整或者个股的调整来释放。当前系统性风险不大,主要是个别高估值板块和股票的调整。

与此同时,接受《证券日报》记者采访的龙赢富泽资产高级研究员宋海跃认为,轻工制造行业迎来了景气度的全面提升。从各个细分看,家居细分作为房地产后周期产品,随着疫地产销售和竣工数据持续回暖,家居消费回暖趋势也较为明显,企业利润自去年三季度开始快速回升;造纸细分上箱板瓦楞市场维持稳定,传统淡季二季度呈现淡季不淡,产品价格稳定;白卡行业格局持续向好,寡头垄断格局下白卡纸厂议价能力提高,前期涨价函顺利落地,同时文化纸需求旺季逐步临近,短期价格或继续强势盘整。

可以看到,伴随着轻工制造行业景气度的回升,行业整体走势也水涨船高。统计发现,今年以来,在大盘震荡回落中,上证指数年内累计跌幅1.34%,4月份以来累计跌幅0.44%。与此同时,轻工制造行业指数在同期均跑赢上证指数,年内累计涨幅达7.62%,4月份以来累计涨幅达1.17%。其中,年内累计涨幅超20%的个股有7只,分别为,晨鸣纸业、飞亚达、岳阳林纸、*ST永林(维权)、共创草坪、索菲亚、齐峰新材,尽显强势。值得关注的是,本周,共创草坪、凯恩股份、海伦钢琴、盛通股份等4只个股的股价,表现抢眼,同时创出了年内新高。

出色的表现和靓丽的业绩无疑使得轻工制造行业受到各方的关注,同时也成为各大机构研究的主要对象。统计显示,在上述51只业绩增长股中,机构近30日内给予“买入”或“增持”以上评级的公司达20家,其中,周大生、索菲亚、太阳纸业、共创草坪等4家公司被推荐次数均超过10次以上,后市值得关注。

对于轻工制造行业的投资机会,夏风光进一步阐述,在投资逻辑上要视不同的子行业有所侧重。纸浆造纸等重点关注生活用纸行业的龙头公司。木业家具等外贸形势整体向好,出口订单景气度持续,关注市占率比较高的单品龙头。和地产竣工联系紧密的家居装饰,则可能更多只是中期的机会。电子烟板块则面临政策方向的扰动。总体上,可以去关注长期赛道好,成长空间大,护城河较深的轻工制造龙头企业。

与此同时,壁虎资本陈雯告诉《证券日报》记者,从行业的角度看,由于疫情影响逐步缓解,下游的需求不断增加,和国家扩大内需的政策下,不少周期性行业业绩出现了爆发式增长,叠加“碳中和”“碳达峰”概念催化,绩优股股价出现了较为明显的拉升。对业绩预喜股的投资机会,不能单看一个季度的业绩就决定,而是要有长远的眼光,看公司行业和未来成长性。一季度增长的公司可能是去年因为疫情影响基数低,和国家政策的刺激,还需要仔细甄别真正具有龙头潜质和成长空间的公司。

表:51家轻工制造上市公司首季业绩增长情况:

制表:张颖