4月14日晚间,东方园林发布2020年度业绩快报及2021年一季度业绩预告。

2020年业绩快报显示,东方园林实现营业总收入约91.95亿元,同比增加13.05%;归属于上市公司股东的净利润约7309万元,同比增加40.81%。

不过2021年一季度业绩预告却显示,预计报告期内实现归属净利润约为-3.8亿元至-4.9亿元。

作为曾经的园林行业龙头股,东方园林自2018年爆发流动性危机后,股价就一泻千里。虽然2019年下半年朝阳国资进驻、完成实控人变更后,流动性危机得以缓解,不过时至今日,东方园林依然没有走出之前疯狂扩张埋下的深坑,而股价也依然在底部徘徊。

20年快报刚报喜利润大增40.81% 转头一季报巨亏3.8-4.9亿元

东方园林创立于1992年,发展十余年后,于2009年登陆深交所中小板,成为中国园林行业第一家上市公司。

2020年半年报显示,东方园林的主营业务是生态板块、环保板块、循环经济板块。

2020年业绩快报显示,东方园林实现营业总收入约91.95亿元,同比增加13.05%;归属于上市公司股东的净利润约7309万元,同比增加40.81%。

东方园林称,归属于上市公司股东的净利润、基本每股收益分别较上年增长40.81%、50.00%,主要原因为得益于本土疫情防控形势的逐步好转,公司积极复工复产,经营业绩逐步恢复,同时在公司流动性增强、存量订单有效梳理及相关费用下降共同影响下,2020年全年实现归属于上市公司股东的净利润7308.64万元,每股收益0.03元,较上年同期有所增长。

不过同时公布的2021年一季度业绩预告却显示,预计报告期内实现归属净利润约为-3.8亿元至-4.9亿元,比上年同期下降32.40%-70.72%。

对此,东方园林解释称一方面,报告期内,公司根据融资进度合理安排生态工程类业务施工节奏,对于融资较困难的项目,采取现状结算、收尾回购、转让股权等方式进行盘活,对公司营业收入产生了一定影响;另一方面,受季节性以及春节影响,一季度可施工天数较少。上述因素叠加导致公司一季度营业收入减少,业绩出现亏损。

为何年报刚好转的基本面,一季度就立刻变脸,恐怕东方园林给出的解释并不能让投资者十分满意。

首先,东方园林称2021年一季度可施工天数少,总所周知,去年的一季度由于疫情的因素只会更糟,在如此低基数的情况下,今年应该更好而非更差,显然施工天数少的理由并不能说服投资者。

值得一提的是,2020年一季度,东方园林营业收入、营业成本较上年同期分别减少56.45%、52.80%,东方园林称主要为公司主动关停并转部分融资较困难的PPP项目,控制投资节奏,对公司营业收入产生一定影响。另一方面,受今年春节提前及新冠疫情的影响,全国各省、市相继启动了重大突发公共卫生事件一级响应,上下游企业推迟复工复产,劳务人员流动受阻,对公司在施项目的全面启动产生一定影响。上述因素叠加导致公司一季度营业收入减少,营业成本相应减少。

如果不是季节性以及春节影响,那么还是融资困难导致的项目进展不力。

需要指出的是,年度业绩快报的增长正是克服了疫情的不利影响下,在公司流动性增强的情况下营收利润双增的。为何仅仅过了一个季度,东方园林转好的流动性又陷入了融资难呢。这个问题的答案或许需要待后续公告来揭露。

资金仍偏紧 市场信心并没有因为国资而改变

从东方园林的业绩解释来看,其仍然没有从之前的流动性危机中挣脱出来。虽然2019年下半年朝阳国资进驻、完成实控人变更后,流动性有所缓解,不过市场信心的重塑仍然任重道远,而这或许与外界对其商业模式仍然抱有疑虑。

2020年半年报显示,东方园林实现营业收入17.77亿元,其中生态建设业务(含水环境综合治理、市政园林和全域旅游)实现营收13.17亿元,占营业收入的比重为74.11%,是公司业绩的重要支撑;工业废弃物循环再生业务表现突出,上半年实现营收2.55亿元,占营业收入的比重为14.34%;固废处置业务较平稳,实现营收1.35亿元,占营业收入的比重为7.59%。

东方园林虽然在积极减少曾让其陷入流动性困境的PPP项目,不过目前的3大主业,无论是占比最大的生态建设业务,还是工业废弃物循环再生业务、固废处置业务都不是造血能力很强的业务。这与环保行业整体的资金密集、投入大、回收期长的特征密切相关,并不是简单通过增加EPC或者运营业务的比重能够彻底扭转,只是相对可以释放现金流的压力。

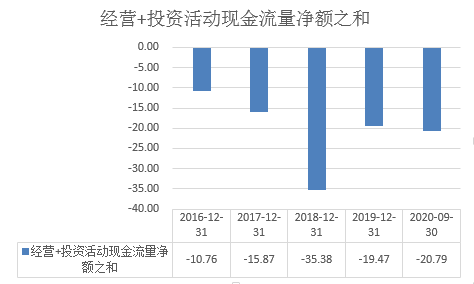

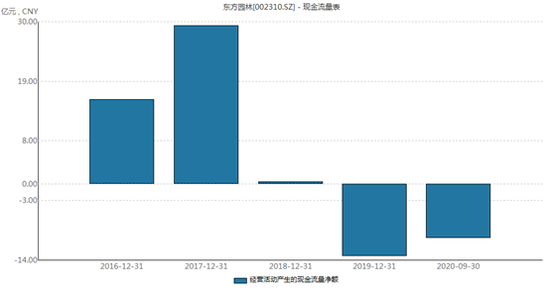

从现金流量表来看,2016年至2020年前三季度,自从18年东方园林爆雷后,东方园林的经营活动现金净流量就快速萎缩,甚至近两年都在大幅流出。

看起来,爆雷后转型的东方园林不仅没有改善造血能力,似乎相比16、17年,造血能力还有更差,其实并不尽然。

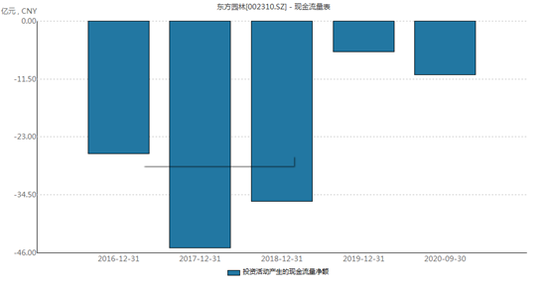

这其实源于东方园林之前以PPP项目为主,会计核算上之前的现金流大部分都算作投资性流出,所以结合投资性活动净现金流量来看,19年之后就大幅减少流出,说明了东方园林确实在进行业务转型。

综合来看,2018年之后东方园林的现金失血有所收窄,不过其从事业务的特性决定了造血困难,如果得不到更多更便宜的外部资金输血,流动性困境依然会是套在东方园林头上的紧箍咒,市场信心或许也难放下顾虑。