物业管理行业一定会出现千亿市值的公司,潘军一语成真。作为第一家上市的物业股,潘军对物管行业的信心与彩生活业绩形成了强烈的反差。这位物业老将正试图二次创业,带领彩生活走出泥潭。

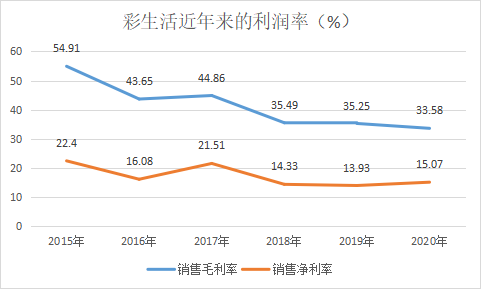

2020年彩生活实现营业收入35.96亿元,同比下降6.46%;实现毛利12.08亿元,同比下降10.89%;实现净利润为5.42亿元,同比微增1.19%。同期毛利率为33.58%,较上年同期下降1.67个百分点;净利率为15.07%,较上年提升1.14个百分点。

目前43家物业股中,彩生活是唯一营收下滑的,且近3年业绩停滞不前。

迷失的增长方向

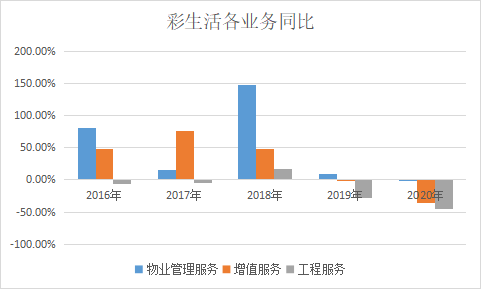

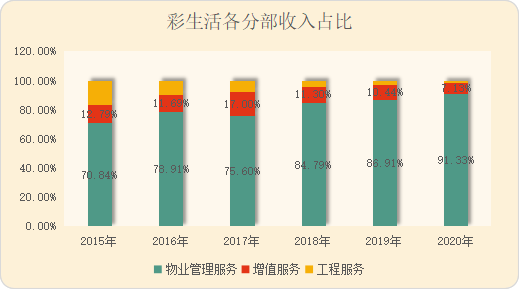

从业务结构来看,彩生活分为物业管理服务、增值服务、工程服务,三大业务2020年收入占比分别为91.33%、7.13%、1.55%。2020年疫情影响下,物业管理服务收入下降1.7%、增值服收入下降36%、工程服务收入下降45.6%。

目前以独立第三方项目为主的物管公司中,新大正、中奥到家均实现了营收的正向增长。疫情为何单单对彩生活影响如此之大?

彩生活解释称,增值服务下降主要由于1)新冠疫情期间销售活动受限及物业销售量大幅减少所致;2)线上推广服务因为E理财相关佣金减少,疫情期间线上投资需求减少;3)集团业务转型,其他增值服务减少。工程服务则由于公司车位模式下交易量减少及转型等因素。

从细节可知,不仅仅是疫情影响这么简单。

拉长时间线来看,彩生活增值服务收入从2019年开始连续2年下降,而工程服务近5年有4年收入是同比下降的。物业管理服务收入在2016年、2018年有高速增长表现,近2年增长缓慢。这导致公司2016-2020整体营业收入增速分别为62%、21.4%、121.7%、6.4%、-6.4%。2018年并购万象美后,总收入在36亿元左右停滞不前。

与其说是增值服务没有发展起来,倒不如说彩生活可能迷失了方向。从各业务收入占比可以发现,从2018年开始物管收入居高不下,即便是在增值服务大增的2017年,基础物业管理服务收入占比也达到了75%。

彩生活2014年上市,2016年开始讲社区O2O的故事,该业务在2017年出现较大增幅,2018年增速开始下滑。在这期间彩生活也没闲着。2015年收购开元国际、2016年收购万达物业、2018年万象美并表,虽脱胎于房企花样年,但彩生活依靠并购得以壮大。

一边需要消化并购带来的整合,另一边希望大力发展社区增值服务,最后呈现出来的业绩很不好看。资本市场的故事需要有业绩支撑,投资者才会买单。

但这并不代表增值服务没有前景。相反,年初住建部发布《关于加强和改进住宅物业管理工作的通知》,提出“鼓励有条件的物业服务企业向养老、托幼、家政、文化、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式,满足居民多样化多层次居住生活需求。彩生活或许是过早的开始了探索。

空有面积收入甚低

截至2020年末,彩生活在管面积为361百万平方米,较去年新增1.3百万平方米;合约面积为563百万平方米,较去年新增1.4百万平方米。储备率维持不变,为0.56。

过去一年多的时间里,彩生活在进行调整。没有并购也没有母公司输送,公司规模是停滞的。凭借3.6亿平方米的规模,彩生活目前仍可以称得上头部物企,但竞争者变多了。雅生活服务并购中民投物业后在管面积为3.74亿平方米,恒大物业在管面积也有3亿平方米。

物业次新股手握募集资金都在并购跑马圈地,彩生活却表示并购宁缺毋滥。“我们在上市前就完成了85家公司的并购,上市后我们又是收购了126家公司,加在一起接近200家物业,彩生活应该是全行业收并购最多的。”

追求质量、健康、更有价值的面积增长,这是彩生活未来要做的,而不是不顾效益盲目扩张规模。“本集团专注于通过口碑与品牌进行内生式新委聘扩张。”年报写道。

为何会出现这般言论?究其缘由,彩生活收并购的吸收效果可能不太好。在彩生活业绩会上,管理层坦言2014年-2019年有一些并购,由于分公司带来一些效益比较差的项目,我们采取比较主动的方式进行撤出,这也是造成收入下降的主要原因。

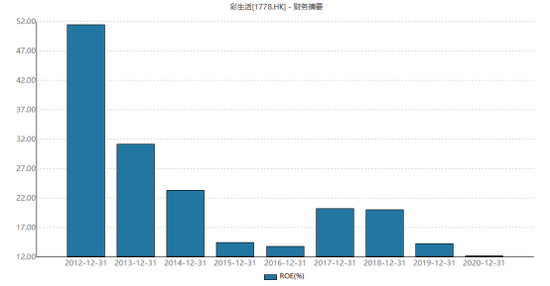

Wind数据显示,同期公司毛利率从2015年的54.9%下降至2020年的33.6%,净利率从2015年的22.4%下降至2020年的15%。ROE从2015年的14.5%提高至2017年的20.2%,后下降至12.2%。

另一方面,彩生活虽然在管面积居于头部,但坪效行业最低,每平方米面积创造的收入为9.97元。以至于头部物企营收在百亿左右,而彩生活仅36亿元,差距甚大。可谓空有面积缺“里子”。对比碧桂园服务、雅生活服务,彩生活物业管理服务这项业务收入就差其他家一大截。是因物业费过低还是收缴率过低,亦或是亏损项目较多,可能只有彩生活自身最清楚。

从主导彩生活互联网模式发展的唐学斌,到重拾线下、重拾物业基础服务的黄玮,2021年彩生活的CEO重新变为潘军。过去一年半时间,彩生活一直在对公司的人、事、钱进行调整,债务结构得到优化。潘军称调整已经完成,接下来重新选择走回行业主流的道路,以物业管理服务为核心。

4月15日,彩生活宣布3020万元从母公司花样年控股手中收购深圳市中安信保险全部股权。年初花样年地产集团副总裁朱国刚加入彩生活董事会担任执行董事,表示来会与母公司地产有更多交集。

至于如何迅速拯救颓废的业绩,还是个大难题。