4月27日晚,深圳迈瑞生物医疗电子股份有限公司(简称“迈瑞医疗”/“公司”)发布2020年年报和2021年一季报,公司业绩保持高速增长,净利增速均高于营收。公司2020年分别实现营收、归母净利润210.26亿元、66.58亿元,分别同比增长27.00%、42.24%,主要受益于新冠疫情拉动生命信息与支持业务加速增长;2021年一季度分别实现营收、归母净利润57.81亿元、17.15亿元,分别同比上涨21.93%、30.59%,业绩超预期,IVD(体外诊断)业务重回增长引擎。

近年来,公司研发投入均保持在较高水平,鉴于医疗器械行业无明显的专利悬崖,产品生命周期较长,随着公司研发成果不断转化,产品后续增长动能强劲。

外部环境层面,全球医疗新基建助力医疗器械市场加速扩容,叠加我国政策层面对国产医疗器械的支持,迈瑞医疗作为国内医疗器械龙头,有望率先成为世界级的医疗器械公司,实现其“五至十年进入全球市场前20名,用更长的时间进入前10名”的目标。

生命信息与支持业务驱动业绩高增长 IVD、医学影像迎来反弹

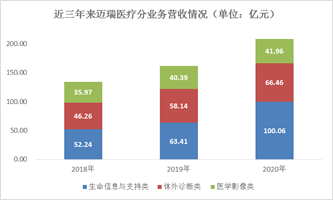

迈瑞医疗成立于1991年,于2018年在A股上市,为中国最大、全球领先的医疗器械以及解决方案供应商。目前公司拥有国内同行业中最全的产品线,主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,2020年这三大业务的营收占比分别为47.59%、31.61%、19.96%,毛利占比分别为49.80%、29.06%、20.33%。

公司三大业务领域全面覆盖高中低端市场需求,品类丰富。生命信息与支持业务为公司传统核心优势业务,包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、灯床塔等产品,以及手术室/重症监护室(OR/ICU)整体解决方案等;体外诊断领域产品主要包括血液细胞分析仪、生化分析仪等,以及针对疫情推出的新冠IgG/IgM抗体检测试剂产品;医学影像领域产品包括超声诊断系统、数字X射线成像系统和PACS(影像归档和通信系统)。

值得关注的是,公司多个产品全球领先。西南证券研报显示,公司的监护仪和麻醉机均为国内第一、全球第三的市场地位,全球市场份额均超过10%,已成为公司彰显全球竞争力的标杆产品;灯床塔为国内第一、全球第七,地位突出;呼吸机作为起步业务,2020年借助疫情实现大幅放量。

此外,公司产品终端市场覆盖广,应用于全球190多个国家和地区。在国内市场,公司产品覆盖中国近11万家医疗机构和99%以上的三甲医院,包括全国知名的北京协和医院、上海市公共卫生临床中心、上海瑞金医院等。

近三年来,公司业绩持续高质量增长。2018年-2020年,公司分别实现营收137.53亿元、165.56亿元、210.26亿元,分别同比上涨23.09%、20.38%、27.00%;分别实现归母净利润37.19亿元、46.81亿元、66.58亿元,分别同比增长43.65%、25.85%、42.24%,营收和净利润增速均保持两位数增长,且同期的经营活动产生的现金流净额分别为40.35亿元、47.22亿元、88.70亿元,净现比分别为1.08、1.01、1.33,盈利质量较高。

其中,2020年业绩的高增长,主要受益于新冠疫情拉动生命信息与支持业务加速增长,以及国内疫情控制较好后,医学影像和IVD需求回升所致。具体来看,生命信息与支持业务营收同比大增54.18%至100亿元,作为疫情期间需求量最大的业务领域,旗下的监护仪、呼吸机、输注泵以及瑞智联 IT 解决方案发挥了巨大的作用。

2021年一季度,公司业绩表现超预期。公司实现营业收入57.81亿元,同比增长21.93%,归母净利润17.15 亿元,同比上涨30.59%,扣非净利润16.96亿元,同比增长35.35%,净利润增速超营收增速,主要系毛利率同比增加0.51个百分点至65%,四费率同比降低2.11个百分点至32.80%,其中,销售费用率减少3.57个百分点至16.46%。

西南证券分析道,2021年一季度监护线预计增长15%以上,受益于国内医疗新基建和常规产品恢复,后续有望实现双位数增长;IVD线增长40%以上,重回增长引擎;影像线增长低个位数,后续有望持续复苏。

来源:WIND、新浪财经整理绘制

来源:WIND、新浪财经整理绘制

研发成果不断转化 后续增长动能强劲

医疗器械为技术密集型行业,对企业综合研发能力有较高要求,同时器械产品存在较多的以代际升级为主的“渐进式创新”,企业需要持之以恒的改进产品,是跨学科、综合性、持续性高投入的医疗赛道。

近年来,公司研发投入持续保持在较高水平,且在体量上为2020年A股已上市器械公司中研发投入唯一超过20亿元的公司。2018年-2020年,公司研发投入分别为14.20亿元、16.49亿元(+16.15%)、20.96亿元(+27.04%),占同期营收比例分别为10.33%、9.96%、9.97%。同期,公司研发人员数量分别为2258人、2508人、3070人,占比分别24.45%、25.54%、25.94%,均在逐年增长。2021年一季度的研发费用同比增长22.10%至5.88亿元,费用率达10.17%。

公司采取自主研发模式,目前已建立起基于全球资源配置的研发创新平台,设有九大研发中心,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西和美国西雅图。

公司研发重点布局监护线的智能化和整体解决方案、IVD的自动化和流水线、超高端和专科彩超、微创外科、兽用器械等领域。2020年,公司推出了一系列能为医护人员创造显著临床价值的创新产品和解决方案:在生命信息与支持领域,公司推出了TM70遥测(1.4G)、BeneFusion 输注泵中央站等新产品;在医学影像领域,主要推出了介入超声解决方案“北辰R9”、 新一代便携超声 MX\ME系列等产品;在体外诊断领域,公司推出了三维荧光、实验室全自动化流水线M6000以及一系列生化和免疫试剂新产品。

面向未来的后疫情时代,公司将增加在以下业务的研发投入,包括生命信息与支持产品线的呼吸机、输注泵、AED、微创外科业务的器械和耗材,体外诊断产品线的化学发光免疫诊断及凝血的自动化、智能化流水线和微生物子业务,医学影像产品线的临床应用领域的超声,以及兽用业务等。

专利层面,截至2020年12月31日,公司共计申请专利 6412件,其中发明专利4552件;共计授权专利3165件,其中发明专利授权1561件。2017年,国家发改委《发明专利拥有量前50名企业》中,迈瑞是唯一上榜的医疗器械企业。2020年度,“监护设备及其生理参数处理方法与系统”获得第七届广东省专利奖;“疟原虫感染的红细胞的识别方法及装置”获得2020年度深圳市专利奖。

鉴于医疗器械行业无明显的专利悬崖,产品生命周期较长,公司研发成果将不断转化,专利保护下产品的生命周期长,公司产品后续增长动能强劲。

“黄金十年”扩容叠加政策支持 从中国第一冲刺世界第一

根据EvaluateMedTech预计,2019年全球医疗器械市场容量约为4519亿美元,2020-2024年全球医疗器械销售额复合增速5.6%,2024年市场规模或将达到5945亿美元。根据医疗器械蓝皮书,我国医疗器械行业复合增长率持续保持在15%左右,已成为全球第二大市场,2019年我国医疗器械生产企业主营收入约为7200亿元,2021年至2022年的主营收入将有望突破万亿元。

整体看,我国医疗器械行业的整体竞争力仍然有待提升,国产医疗器械尚未实现全品类的突破,导致国内市场部分高端设备仍以进口为主,国际市场“能打”的国产设备仍是少数。迈瑞在监护仪、麻醉机、血球等品类上已经实现了全球领先的目标,“未来会努力在更多品类上实现突破”。

2019年,迈瑞在行业内最早提出了中国医疗器械“黄金十年”的判断,在疫情的催化剂下,全球掀起了新一轮医疗新基建浪潮,医疗器械市场规模扩张斜率更加陡峭。2020年5月,发改委等部门公布《公共卫生防控救治能力建设方案》,每省份建设1-3所重大疫情救治基地;对医疗机构进行改扩建,提高ICU 病床数量。7月,发展改革委安排456.6亿元支持全国31个省加强公共卫生防控救治能力建设,到2021年初,国内医疗新基建正如火如荼展开。

此外,政策层面对国产医疗器械的支持将助力迈瑞加速壮大。在医保控费和国产化的大前提下,以及分级诊疗的推动下,医疗器械的国产替代是大趋势:《全国医疗卫生服务体系规划纲要(2015-2020)》提及,引导医疗机构合理配置适宜设备,逐步提高国产医用设备配置水平,降低医疗成本;《中国制造2025》明确指出2020年、2025年、2030年,县级医院国产中高端医疗器械占有率分别达50%、70%和95%。

在全球医疗器械4600亿美元的版图中,迈瑞医疗所进入的领域仅占17%左右;目前海外业务收入的比重还不到50%,迈瑞的目标是将这一数字提升至70%。2020年,迈瑞在国际市场新突破700余家高端空白医院,这为海外市场的长久发展打下良好的基础。

迈瑞医疗董事长李西廷称,迈瑞将率先成为世界级的医疗器械公司,且已经制定了“五至十年进入全球市场前20名,用更长的时间进入前10名”的目标。