分拆万御安防,万物云的野心有多大?

来源:银柿财经

王索妮 孔珂依

“让物业服务回到1981年以前。”

在这个恨不得物管公司“十八般武艺样样精通”的时代,万科集团副总裁、万物云CEO朱保全的这句话,不免引人遐想。

1980年代以前,中国大陆没有一家物业服务企业,房屋管理工作分散。1981年物业服务公司开始兴起,说到底就是由企业将关于住房的分散的各种费用整合起来进行统一管理。

而眼下,朱保全带领下的万物云,正力图将房屋管理工作再拆分回去,“让万物云离平台化企业更近一步”。

进军安防机电赛道

这两年,物业行业甚是热闹。改名、上市、收购并购,各种概念和故事层出不穷。在资本和政策的加持下,行业热度也到了新高点。作为“龙头”的万科物业,其一举一动自然更是赚足眼球。

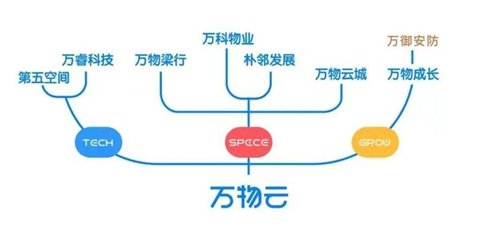

5月25日,万物云在杭州发布安防机电服务品牌“万御安防”(以下简称“万御”)。这次品牌发布,是继去年10月万科物业战略升维为“万物云”后的又一重大战略举措。

对于这次拆分,朱保全打了一个比方,这就类似京东把京东物流拆分出来,“当年京东跟淘宝竞争对标顺丰,专门自建了物流团队——京东物流,最终把它做成了有自主力、竞争力的一体化供应链物流服务商。”而万御安防拆分出来并独立运营的“小目标”也很明确,那就是成为“中国大陆最大的安防机电公司”。

万御安防的前身,是万科物业的安防机电运营中心,主营物业服务“四保”之中的安防业务和机电业务。朱保全告诉银柿财经记者,这两块内容一是涉及大型设备资产,二是关系到社区秩序以及人员安全,一直以来是物业管理最核心的部分,也因此,20年前就将保洁业务进行外包的万科物业,从未想过将安防和机电进行外包。

在沉淀30年后的今天,安防和机电业务成熟具备足够竞争力,同时规模优势凸显,可以围绕城市浓度更高效开展业务。

“就像京东物流现在开始向别人开放,今后我们也会把安防机电业务开始向其它物业公司开放。”朱保全表示。

“真正的物业应该是管家型物业”

看起来大而美的行业,内里总是充斥着不为人知的杂与碎,物业行业尤是。

朱保全在公开场合曾多次表示,物业分为“四保型”和“管家型”。四保型物业,是目前大多数人认知的物业,即在保安、保洁、保修、保绿方面的具体作业者,事无巨细力尽完美。

而管家型物业,“不是说我是扫地的、他是站岗的,而是应该告诉业主该去买几把扫帚、该去招几名站岗员”。在朱保全看来,真正的物业应该是管家型物业,“是给业主方提建议的”。

从中,也不难看出拆分万御安防的必要性。战略转型后,万科物业走向管家型物业,而万御安防走向技术服务型物业。两者将物业产业链中的底层能力各自进行标准化,再通过万物云,把服务品质和管理经验向行业开放和分享,以期改变整个行业的发展路径。

这或许和物管行业竞争加剧、业务模式同质化严重脱不开关系。与此同时,作为热门赛道的智慧社区建设,近年来尽管引来无数“玩家”,但终因技术难度等原因,进入了暂时的沉寂期。

银柿财经记者特别留意到,海康威视(002415.SZ)是万御安防重要的外部战略股东之一,地产商与安防企业深度合谋,通过联姻共同打造安防行业的数字化、科技化基础设施和底层物联网能力,为行业提效、赋能。

当然,海康与万科的合力只是其中一角,大华股份牵手绿城中国、碧桂园牵手腾讯等等,均是在合力寻找变革之法,产生1+1>2的价值,从而加码智慧物业赛道。

万御存在单独上市的可能

万御所做的事情、所选的赛道也并非没有先行者。

日本最大的安防公司之一“西科姆”,在中国有着20年历史,特点是从预防、监控、紧急响应、事后四大环节提供全套的安全服务。这一模式,与智慧社区场景契合,万御的属性似乎也奔此而来。

比如智慧社区矛盾中,相关软、硬件产品难兼容,标准化建设难以前行。西科姆模式,核心之一就是实现产品等基础设施建设,并将线上、线下结合,提供标准化产品和统一服务。

朱保全说,万御安防的市场会比西科姆更大,“以西科姆为标杆,它在日本有340万客户,在中国我估计可以加个‘0’,所以是有蛮大发展机会的。当我们走出这一步,其实就开始进入它的这个领域了。”

截至目前,万御安防涉足安防服务、电梯维保、消防维保等领域,业务范围覆盖全国百余个大中城市,拥有超过5万名员工,2021年收入将近50亿元。亮眼的数据也引发了上市猜想。对此朱保全表示,万物云分拆出的万御安防、万物梁行等都存在单独上市的可能性。