出品:新浪财经上市公司研究院

作者:YZ

流利说2021年Q1业绩公布当日,公司股价以26.75%的涨幅收盘于1.99美元/股。这主要受益于流利说在2021年第一季度实现了历史上的首次季度盈利。

其实,单日暴涨26.75%只是流利说股价长期处于下跌趋势中的一朵“小水花”。上市以来,流利说股价跌幅已经超过85%。

首次单季盈利固然值得欣喜,但代价不小。流利说实现盈利的方式主要在于严控成本费用,提高利润率。副作用便是用户规模和付费用户下滑,营收增幅大幅放缓甚至负增长。所以流利说的首次单季盈利到底是拐点已现还是“昙花一现”值得思考。

连续5年亏损 营收负增长

2020年,流利说营业收入同比下滑4.94%至9.73亿元,上年同期为10.23亿元。净利润亏损3.95亿元,较上年的亏损5.75亿元有所收窄。

历史数据显示,流利说从2016年至今已经连续亏损5年,累计亏损达到17.9亿元。营收增速连连下滑,一年不如一年。2017年到2020年,营收增速分别为1242.51%、284.89%、60.57%和-4.94%。

同时,流利说的现金流情况也堪忧。经营性现金流量持续多年为净流出状态,现金及现金等价物连续三年净减少。报告期内,经营性现金流量净流出3.03亿元,远高于前几年,主要系递延收入贡献大幅降低所致。现金及现金等价物净减少1.44亿元,期末金额为1.39亿元。

资产负债表显示,流利说2020年总资产大幅减少51.51%至4.46亿元,上年同期为9.19亿元。而负债则只减少6.89%至11.58亿元,导致资产负债率从2019年的135.34%攀升至259.86%。

截止2020年12月31日,公司流动负债超过流动资产人民币 7.402 亿元。

2021年第一季度,流利说营业收入同比下滑13.05%至1.99亿元,净利润同比扭亏为盈,盈利0.12亿元。

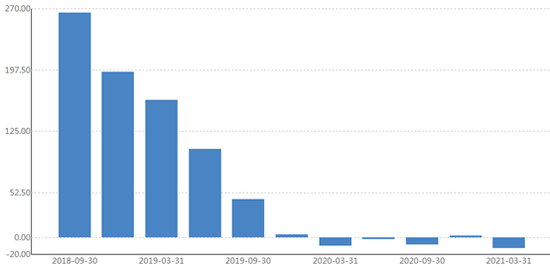

季度营收增速 来源:WIND

季度营收增速 来源:WIND

从季度角度来看,流利说季度营收增速下滑已经持续多年。从2019年第四季度开始,营收增速滑落至个位数,并在此后多季度出现负增长。

流利说2021年第一季度在营业收入进一步下滑的情况下实现净利润扭亏,主要得益于严格的成本费用控制,但大幅消减经营支出的同时也带来付费用户下滑的“后遗症”。

“药”不能停?付费用户一降再降

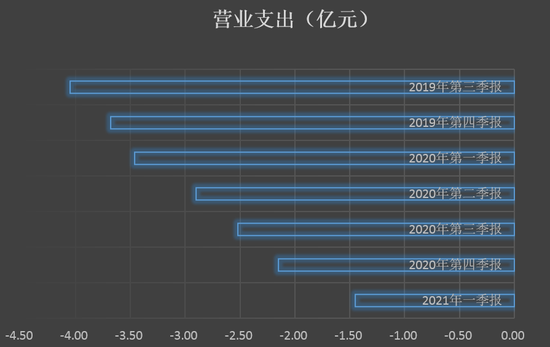

观察发现,包含销售费用、研发费用、管理费用在内的营业费用自2019年第三季度达到峰值4.05亿元后,逐季减少。

Wind数据整理

Wind数据整理

其中减少最多的就是销售费用。销售费用绝对金额从2019年第三季度最多2.89亿元减少至2021年第一季度的不到1亿元,占比总营收的比重从最高116%下滑至47%。

与此同时,流利说的付费用户数量开始减少。根据公司各季度财报整理,付费用户减少的速度越来越快。到2021年第一季度,付费用户规模约为30万人,同比下降幅度为67%。

财报数据整理

财报数据整理

20-F文件披露,2018年到2020年,流利说平均MAU分别为820万、1000万和560万;付费用户分别为250万、300万和240万。

销售费用与用户规模和付费用户变动呈正相关关系。对流利来说,首次季度盈利靠的是销售费用下滑,却需要承担付费用户减少所导致的收入负增长。这样的盈利真的具有可持续性吗?

根据2021年第二季度业绩指引,Q2营业收入处于1.6亿元到1.8亿元,同比降幅高达33.2%到40.6%。

近年来,流利说推出少儿流利说业务、TO B业务等寻找除成人业务外的第二增长曲线,目前来看成人用户仍是收入的最主要来源。

据悉,2020活跃用户中大约有17.0%是大学生,39.9%是K12阶段学生、40%是职场人士。女性构成用户群的大多数,93.5%以上的用户位于中国,企业客户超过1100家。

流利说的商业模式主要是通过人工智能在流利说平台上为个人用户和企业客户提供英语学习产品和服务。但从市场角度来看,各大教育公司均推出了不同的AI课程,较为知名的有斑马AI、松鼠AI、小猴AI等。

面对越来越多的竞争对手以及公司自身连续4个季度降低的研发费用,流利说AI+教育业务究竟有多大的竞争力,在何种程度上形成业务壁垒和护城河都是值得思考的问题。