近期,湖南华纳大药厂股份有限公司(简称“华纳药厂”)科创板上市申请获受理,公司曾于2016年计划创业板IPO未果,此次转战科创板,拟发行不超过2350万股,募资13.82亿元,用于药物研发项目、年产1000吨高端原料药物生产基地建设一二期续建项目等。

产品层面,公司过半营收来源于仿制药,而随着国家医保支付体制改革的推进,以及集采平台的搭建,仿制药产品价值回归步伐加快,仿制药产品销售价格的下降是必然的趋势,制剂产品毛利率承压;公司唯一上市的新药左奥硝唑片业绩表现并不高,且卷入专利纠纷。

财务层面,近三年来,公司营收分别为3.75亿元、6.13亿元和8.25亿元,扣非净利润分别为4241.10万元、6724.80万元和1.09亿元,均在持续增长。同时,公司存货规模也在逐年增长,但存货周转能力趋弱且低于行业均值,存货形成的资金占用也在逐年增长。

仿药营收比过半毛利率承压 新药涉专利纠纷

公司主营化学原料药、化学药制剂和中药制剂的研发、生产与销售,具备片剂、胶囊、颗粒、散剂、干混悬剂、吸入溶液剂、小容量注射剂、滴眼剂、冻干粉针剂等多种剂型和化学原料药的生产能力。目前公司已取得化学药物制剂注册批件35个、中药制剂19个注册批件和化学原料药注册备案登记号为A的产品30个,产品涵盖消化、呼吸、抗感染等重点治疗领域。

2019年,药品制剂、原料药及中间体、植物提取物及食品三大业务营收占比分别为77.52%、20.23%、2.25%,公司营收主要来源于药品制剂业务。药品制剂业务囊括至少11种产品,主要包括胶体果胶铋干混悬剂、吸入用乙酰半胱氨酸溶液、琥珀酸亚铁片、双氯芬酸钠缓释片、磷霉素氨丁三醇散,营收占比分别为10.71%、9.14%、7.35%、5.67%、5.34%。

核心产品胶体果胶铋干混悬剂属于消化系统用药铋剂系列,适用于治疗消化性溃疡。根据米内网数据,2018年,公司在全国城市、县级公立医院中胶体果胶铋市场占有率为38.34%,排名第一。

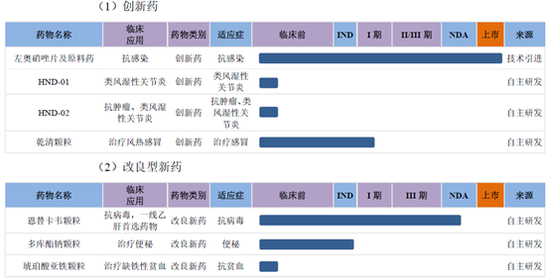

公司过半主营业务收入来源于仿制药,改良型新药收入占比逐年减少。2017年-2019年,公司仿制药产品销售收入分别为1.65亿元、2.94亿元和4.52亿元,占主营业务收入的比重分别为 44.08%、49.61%和55.04%;改良型新药产品销售收入分别为1.11亿元、1.62亿元和1.84亿元,占主营业务收入的比重分别为29.75%、27.45%和22.40%。

仿制药层面,随着国家医保支付体制改革的推进,以及医保局主导的国家集采+省级集采平台的搭建,仿制药产品价值回归步伐加快,仿制药产品销售价格的下降是必然的趋势。同时,行业、环保标准的升级、人工成本上升等因素将成为成本控制的长期压力。销售价格的下降和成本的上升,无疑将导致公司制剂产品毛利率的下降。

新药层面,目前公司上市的1类创新药仅有左奥硝唑片(含原料),该药是公司引进的治疗敏感厌氧菌及原虫感染的1.3类新药,于2017年12月28日获得药品注册批件,目前该产品仍处于推广阶段。由于上市时间较晚,没有进入国家医保目录,2019年销售收入较低,尚未形成规模。2020年3月,南京圣和药业股份有限公司已取得左奥硝唑片批件,在未来医药市场将与公司形成直接竞争关系。

值得注意的是,目前公司新药左奥硝唑片(含原料)涉专利纠纷。2019年8月2日,圣和药业作为原告向上海知识产权法院提起诉讼,原告认为华纳药厂、大连中信制造、销售、许诺销售的产品侵犯了其 ZL200510083517.2(左旋奥硝唑在制备抗寄生虫感染的药物中的应用)专利。2020年5月22日,上海知识产权法院判决华纳药厂与大连中信于判决生效之日起立即停止对原告涉案专利的侵害,并立即销毁库存侵权产品。目前华纳药厂已就上述案件向最高人民法院提起上诉,诉讼事宜存在不确定性,截至2019年末,左奥硝唑片的账面库存金额为32.81万元。

此外,公司此次IPO募投项目就包含左奥硝唑原料药。公司拟募投的项目之一为年产1000 吨高端原料药物生产基地建设项目(一期)续建,包括主要建设3个原料药生产线,总计年产55吨产品,其中左奥硝唑年产30吨。

在研项目有58个,其中1类创新药3个,2类改良型新药3个,其中恩替卡韦颗粒在研进程最快,目前被纳入优先审评,值得注意的是,正大天晴和施贵宝目前占据恩替卡韦超八成的市场份额,且恩替卡韦通过仿制药一致性评价的企业至少有6家,留给华纳药厂的市场份额并不多了。

来源:招股说明书

来源:招股说明书

存货大增周转率低于同行 资金占用扩大

2017年-2019年,公司业绩持续增长。公司营业收入分别为3.75亿元、6.13亿元和8.25亿元,年均复合增长率为48.32%;扣除非经常性损益后归属于母公司股东的净利润分别为4241.10万元、6724.80万元和1.09亿元,年均复合增长率达到60.59%。

业绩高速增长的同时,公司存货也在大幅上涨,截至2017年末、2018年末和2019年末,公司存货账面价值分别为9771.63万元、1.38亿元和1.92亿元,年均复合增长率超40%,占流动资产的比例分别为 46.78%、47.44%和 48.37%,占当期资产总额的比例分别为15.60%、18.83%和22.50%,公司存货规模逐年增长,占资产比值逐年扩大。此外,值得注意的是,存货构成中,库存商品占存货总额的比例分别23.20%、33.01%、43.09%,逐年增长。

较高的存货金额对公司流动资金占用较大,从而可能导致一定的存货积压风险与其他经营风险。近三年来,存货占用的资金分别为3280.82万元、4124.35万元、5652.83万元,资金占用逐年增长。

与此同时,公司存货周转率分别为1.87、1.56、1.48,逐年降低,存货周转能力趋弱;横向看,选取仟源医药、振东制药、金陵药业、方盛制药、特一药业等为可比公司,可比公司存货周转率均值分别为2.94、2.76、2.85,均高于华纳药厂。

公司存货金额大、存货周转率低的现状在一定程度上与公司的原料药——制剂一体化的产业结构有关。公司大部分制剂产品的原料都是自主配套,从初始化工原料、到原料药中间体、半成品、成品、到制剂生产过程、再加原料与制剂的安全库存,生产周期较长,引起库存绝对额度增加;同时,受近年国际贸易环境不确定性增加、国家环保整治力度加大、以及局部安全事故冲击等因素的影响,部分化工原料、中间体的供应出现较大波动。公司为有效保证日常的生产销售秩序,采取了适度增加原料中间体库存、适度向下游分担部分成本的策略。(Kodak/文)