【招商策略】世界电动车大会即将召开 云计算板块继续发力——全球产业趋势跟踪周报(0622)

来源:招商策略研究

张夏 陈刚 郭亚男

上周,美联储召开6月议息会议,态度明显转鹰,全球市场均出现不同程度的回调,美元指数重新走强。产业趋势层面,上周我们跟踪的多数产业趋势也出现回调,云计算板块连续第二周上涨,成为为数不多的上涨板块。主要的原因是今年以来板块跌幅较深,叠加当前微软、阿里、字节跳动等很多大型科技公司均加大了云计算板块的投资,对板块形成催化。我们认为,疫情加速了云计算的渗透,万物云化的时代正在到来,云计算长期产业趋势具有确定性。此外,第34届世界电动车大会将于6月25-28日在南京举办,该展会是全球电动车领域规模最大、规格最高的盛会。建议投资者关注展会对产业链带来的催化。

核心观点

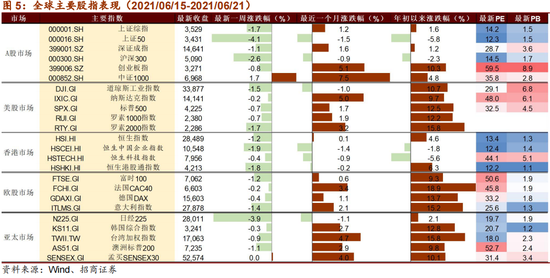

【全球股市表现】6月议息会议中美联储态度转鹰,上周全球股市普跌。美股方面,道指、纳指、标普500分别下跌1.5%、0.2%、0.7%。市场主要关注美联储议息会议、欧美通胀数据和全球疫情。美联储议息会议方面,会议的几个主要内容包括:1)美联储本次并未正式讨论Taper,将继续保持每月1200亿美元的购债速度,主要原因在于美国居民就业意愿不足导致美国就业数据连续不及预期,就业改善是美联储Taper的重要条件;2)美联储如期上调利率走廊5bp,将超额准备金利率(IOER)从0.1%调整至0.15%,将隔夜逆回购利率由0%调整至0.05%,联邦基金目标利率保持不变;3)大幅上调对未来的通胀预期。会议之后,美联储官员布拉德表示,通胀比预期更加严重。预计到2022年,通胀率将达到2.5%至3%,达到框架目标,并有理由加息。这一表态再度引发市场的担忧。通胀数据方面,美国5月PPI同比增长6.6%,预期增长6.2%;核心PPI同比增长4.8%,预期增长4.8%。全球疫情方面,当前,欧美国家疫苗接种比例快速上升,上周欧盟取消了对美国居民的旅行限制。但是,印度与东南亚国家的疫情仍然较为严重,并且疫苗接种比例较低。行业表现方面,上周医疗保健、可选消费板块表现相对较好,材料、能源、金融行业表现相对较差。异动股方面,过去一周大涨的200亿美元以上市值公司中,信息技术板块公司相对较多。过去一周领跌的200亿美元以上公司中,材料行业公司居多。

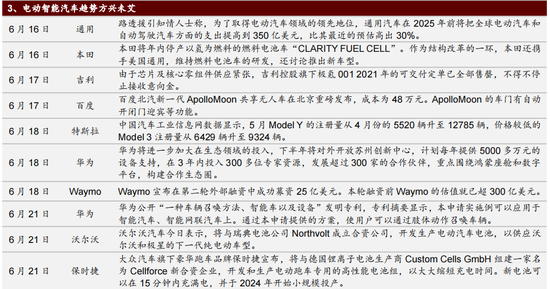

【全球产业趋势】趋势一:云计算。当前,越来越多的公司开始加大布局云计算。阿里云宣布在印度尼西亚和菲律宾新增两大数据中心,字节跳动进军云计算市场。微软计划到2022年初在中国新增四个数据中心。上周,云计算板块继续发力,更多公司收复了年初以来的跌幅,涨幅靠前的公司包括:SERVICENOW(5%)、MONGODB(9.6%)、ATLASSIAN(6.5%)等。趋势二:电动车。第34届世界电动车大会将于6月25-28日在南京举办,该展会是全球电动车领域规模最大、规格最高的盛会,会议将对动力电池、燃料电池、充换电、汽车芯片、下一代电力电子(SiC)、车联网、车用软件等多个问题进行汇报与讨论,并将有来自国内外新能源整车和相关零部件等300余家企业参展。

【重要资讯】通用:通用汽车在2025年前将把全球电动汽车和自动驾驶汽车方面的支出提高到350亿美元,比其最近的预估高出30%。英特尔:英特尔首席执行官帕特基辛格透露,公司将在年底前宣布在美国或欧洲建另一座“巨型晶圆厂”的计划。SpaceX:SpaceX计划在佛罗里达州建造一个“星际飞船”发射塔,以支持“星际飞船”的发射。

【产业趋势关注及建议】从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及云计算、流媒体、可降解材料等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

核心关注与投资建议

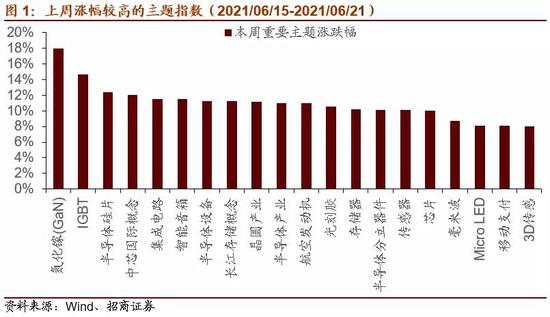

上周,A股涨幅较高的产业指数为:半导体、航空发动机、Micro LED等。

上周,海外市场值得关注的产业趋势变化为:

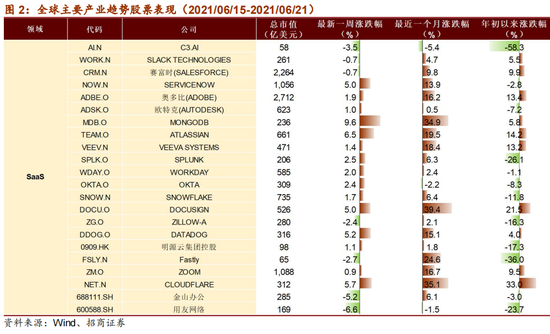

1、云计算:上周,云计算板块继续发力,更多公司收复了年初以来的跌幅。上周的周报中,我们讲述了由于云计算服务商Fastly系统问题导致数千家网站离线事件,云计算重要性再次凸显。

当前,越来越多的公司开始加大布局云计算。6月8日,阿里云宣布,在印度尼西亚和菲律宾新增两大数据中心,并计划在三年内投入超过60亿元扩建基础设施、支持本地化生态发展。6月10日,字节跳动提出“火种计划”,进军云计算市场。6月18日,外媒报道,微软计划到2022年初在中国新增四个数据中心,以扩大其在亚洲的数字服务能力。

上周,由于美联储态度明显转鹰,我们跟踪的大多数产业趋势板块出现明显回调,但是云计算板块逆势上涨。其中,涨幅靠前的公司包括:SERVICENOW(5%)、MONGODB(9.6%)、ATLASSIAN(6.5%)、DOCUSIGN(5%)、DATADOG(5.2%)、CLOUDFLARE(5.7%)

2、电动车:第34届世界电动车大会将于2021年6月25-28日在南京举办,主题是“奔向智慧 电动出行”。世界电动车大会是全球电动车领域规模最大,规格最高的盛会,涉及领域包含纯电动车、混合动力车和燃料电池汽车及核心零部件。会议将对动力电池、燃料电池、充换电、汽车芯片、下一代电力电子(SiC)、车联网、车用软件、电动汽车发展的技术路线等多个问题进行汇报与讨论。大会形式涵盖“学术交流+产业论坛+展览展示”,将有来自国内外新能源整车和相关零部件等300余家企业参展。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及云计算、流媒体、可降解材料等产业趋势。

02

全球观察:海外市场跟踪

1、全球大类资产表现

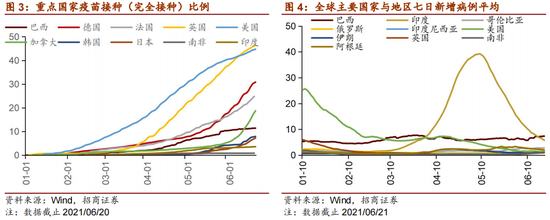

6月议息会议中美联储态度转鹰,导致全球股票市场回调,上周全球股市普跌。美股方面,道指、纳指、标普500分别下跌1.5%、0.2%、0.7%。市场主要关注美联储议息会议、欧美通胀数据和全球疫情。美联储议息会议方面,会议的几个主要内容包括:1)美联储本次并未正式讨论Taper,将继续保持每月1200亿美元的购债速度,鲍威尔表示,“需要更多的数据才可以推进Taper,且会提前进行市场沟通”;究其原因,美国失业救济政策下,美国居民就业意愿不足,导致美国就业数据连续不及预期,就业的进一步改善是美联储Taper的重要条件;2)美联储如期上调利率走廊5bp,将超额准备金利率(IOER)从0.1%调整至0.15%,将隔夜逆回购利率由0%调整至0.05%,联邦基金目标利率保持不变;3)加息点阵图显示,认为2023年需加息的委员明显增多,相比此前前移;4)大幅上调对未来的通胀预期,其中对2021年的PCE和核心PCE预测值分别提高了1%和0.8%。会议之后,美联储官员布拉德表示,支持逐月缩减购债规模应更多地取决于经济状况、通胀路径和重新开放的观点。通胀比预期更加严重。预计到2022年,通胀率将达到2.5%至3%,达到框架目标,并有理由加息。这一表态再度引发市场的担忧。通胀数据方面,美国5月PPI同比增长6.6%,预期增长6.2%;美国5月核心PPI同比增长4.8%,预期增长4.8%。欧元区5月CPI终值同比升2%,创2018年10月来新高,预期升2%。全球疫情方面,当前,欧美国家疫苗接种比例快速上升,其中德法英美四国疫苗完全接种的人口比例分别为30.8%、24.8%、46.3%、44.8%,上周欧盟取消了对美国居民的旅行限制。但是,当前印度与东南亚国家的疫情仍然较为严重,并且疫苗接种比例较低,上周新增病例数较高的国家为巴西、印度、哥伦比亚、俄罗斯、印度尼西亚等。

欧股市场普跌,富时100、法国CAC40、德国DAX、意大利指数分别下跌1.2%、0.2%、0.4%、1.4%。欧洲央行将银行杠杆率减免措施延长至2022年3月。日经225指数大跌3.9%。日本东京都知事小池百合子宣布,东京奥运会期间,东京都将取消一切公众观赛活动,取消所有场馆外、设在公共地点的“直播点”,部分活动场馆将用于新冠疫苗接种。日本央行将基准利率维持在-0.1%不变,将10年期国债收益率目标维持在0%附近不变,符合市场预期。

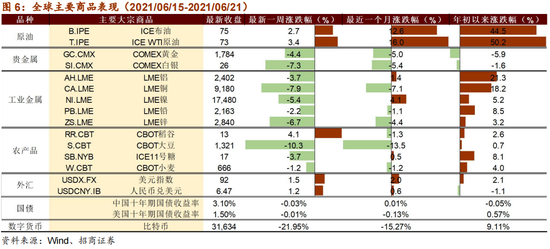

上周大宗商品价格涨跌不一,原油继续上涨,贵金属、工业金属、农产品普遍下跌。美元指数走强,比特币价格大跌21.95%至31634美元。

原油方面,欧佩克将 2021 年的石油需求增长预测提高到原油方面,上周布油、WTI原油分别上涨2.7%、3.4%。随着疫苗接种,市场对于欧美及中国今年夏季恢复出行的预期较为乐观,将带来原油需求的大幅上升。由于6月议息会议美联储态度转鹰,贵金属价格下跌,上周金价、银价分别下跌4.4%、7.3%。工业金属上周普遍下跌,金属铝、金属铜、金属镍、金属铅、金属锌分别下跌3.7%、7.9%、5.4%、2.2%、6.7%。中国加大对于金属价格的调控,上周国家粮食和物资储备局表示将于近期分批投放铜、铝、锌等国家储备。农产品价格多数下跌,稻谷上涨4.1%,大豆、ICE11号糖、小麦分别下跌10.3%、3.7%、1.2%。10年期美债收益率下跌1BP至1.50%,美元指数上涨1.5%至92,人民币相对美元贬值1.2%,当前人民币兑美元中间价为6.47。比特币价格上周大幅下跌21.95%至31634美元。中国央行约谈国有银行及支付宝等平台,要求它们排查识别虚拟货币交易所及场外交易商资金账户,切断交易资金支付链路。

2、全球股市行业表现

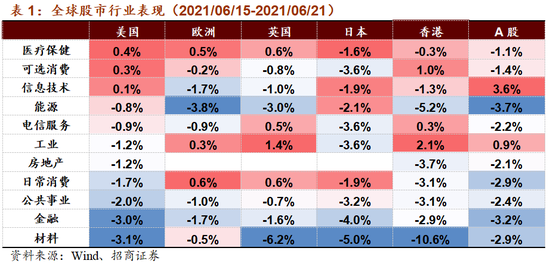

上周全球股市普跌,医疗保健、可选消费板块表现相对较好,材料、能源、金融行业表现相对较差。

具体来看,美股方面,可选消费、医疗保健、信息技术板块上涨,金融、材料板块跌幅较大。欧股方面,日常消费、医疗保健、工业板块上涨,能源板块大跌,金融、信息技术板块跌幅较大。英国股市方面,工业板块表现亮眼,日常消费、医疗保健、电信服务行业涨幅较大,材料、能源板块大跌。日本股市方面,医疗保健、日常消费、信息技术板块跌幅相对较小,金融、材料板块跌幅较大。港股方面,工业、可选消费板块涨幅较大,材料板块大幅下跌,能源、房地产板块跌幅靠前。A股方面,信息技术板块表现亮眼,能源、金融、材料、日常消费板块跌幅较大。

3、全球强势股与异动股简析

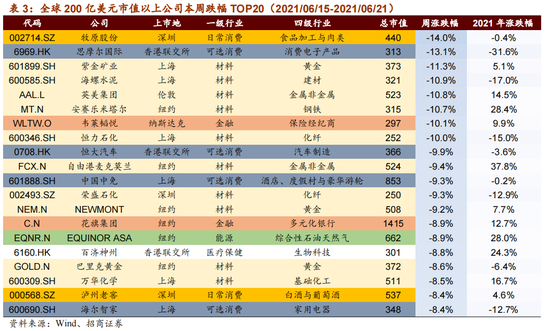

过去一周大涨的200亿美元以上市值公司中,信息技术板块公司相对较多。过去一周领跌的200亿美元以上公司中,材料行业公司居多。

异动股简析

【DoorDash】市场消息:DoorDash与食品和药品零售商艾伯森公司达成了史无前例的合作。

03

重要资讯速递

1、产业政策与新闻

(1)联合国《企业碳中和路径图》重磅发布,“3699”路径图为全球企业如何实现碳中和指明方向(☆☆☆)

6月16日,全球首份由联合国机构发布的全面指导企业实现碳中和的重磅报告《企业碳中和路径图》正式发布。报告明确界定了企业在制定碳中和路线图时的3大环节:碳基线盘查、减排目标设定及减排举措设计;深度分析了能源使用侧的排放最为密集的6大基础设施行业:交通运输、农业食品、工业制造、建筑、数字信息、金融服务;清晰规划了各行业企业广泛适用的9大关键举措:盘查并设定净零目标、优化运营能效、增加业务运营中可再生能源的使用、使用绿色建筑、倡导绿色工作方式、助力供应链脱碳、设计可持续产品、采用下游绿色物流服务、推出助力其他行业脱碳的产品及服务;并展望挖掘了9大气候技术投资方向:储能技术,氢能与燃料电池技术,高效光伏发电材料,绝热材料,超导技术,碳捕捉、利用和存储技术,海上风电技术,电动车技术,自动驾驶技术。

(2)华为发布《AR洞察与应用实践白皮书》,探索教育、社交、购物、出行导航和游戏5大行业规模应用(☆☆☆)

6月17日,在华为共赢未来5G+AR全球峰会上,华为运营商BG首席营销官蔡孟波发表了主题演讲《5G+AR,让梦想照进现实》,提出用5G点燃AR,用AR照亮5G,会上发布了《AR洞察及应用实践白皮书》,从终端、应用、网络等多角度深度洞察了AR产业,呼吁全行业共同努力,共同促进5G+AR端到端产业链的繁荣发展。《AR洞察及应用实践白皮书》中提到,预计到2025年AR的市场空间将达到3000亿美元。蔡孟波表示,AR会优先在教育、社交、购物、出行导航和游戏5大行业得到规模应用。

(3)全球新能源汽车正在快速导入碳化硅技术,2022年市场空间达24亿美元(☆☆☆)

日前,特斯拉发布了Model S Plaid车型,该款车搭载的碳化硅逆变器助其成为全球现阶段最快的量产车型,至此,特斯拉已有三款车型采用SiC技术。随着车企的纷纷采用,SiC需求将快速爆发,市场发展空间巨大。SiC龙头Cree预计,到2022年SiC在电动车用市场空间将快速增长到24亿美元,是2017年车用SiC整体收入的342倍。

(4)全球功率半导体龙头英飞凌正在酝酿新一轮产品涨价(☆☆☆)

据集微网,全球功率半导体龙头英飞凌正在酝酿新一轮产品涨价,MOSFET的涨幅将有12%,预计本月中旬执行。还有多家功率半导体厂商也在近期发布了涨价通知,ST宣布全系列产品于6月1日开始涨价,安森美宣布部分产品价格上调,生效日期定于7月10日。

(5)模拟芯片价格17年来首涨,汽车专用市场将增长31%(☆)

据IC Insights 6月16日发布2021-2025年IC市场展望,2021年,预计模拟市场将实现25%增长,单位出货量增加20%。此外,由于供应紧张,预计今年模拟IC的ASP将上涨4%,上一次模拟IC ASP上涨还是在2004年。2004年模拟IC ASP为0.60美元,而2020年仅为0.32美元,16年复合年增长率为-4%。IC Insights跟踪的模拟IC细分市场预计都将在今年实现两位数增长,其中,得益于30%的单位出货量增长,汽车专用模拟细分市场今年将增长31 %。

(6)日企在全球首次量产100毫米氧化镓晶圆,NCT有望与中国伙伴达成合作(☆☆)

财联社6月16日讯,由日本电子零部件企业村田制作所和AGC等出资成立的Novel Crystal Technology在全球首次成功量产以新一代功率半导体材料“氧化镓”制成的100毫米晶圆。Novel Crystal Technology将于2021年内开始供应晶圆。客户企业可以用支持100毫米晶圆的现有设备制造新一代产品,有效运用过去投资的老设备。据悉,功率半导体主要运用于铁路、工业设备以及纯电动车等大电流控制用途的零部件,而氧化镓晶圆的价格比碳化硅晶圆低,且可以更高效地控制电力。

(7)LG全固态电池2026年量产,硫锂电池将搭载于无人机等(☆☆☆)

财联社6月18日讯,LG新能源亚洲营销总经理朴镇庸在2021中国汽车论坛上透露,LG新能源正在着手开发新一代电池,包括拥有更优秀安全性能的聚合物和硫化物的全固态电池,争取2026年实现量产,将有望应用于电动汽车和飞机领域。而更高能量密度、更轻量化设计的硫锂电池,则将适用于遥控飞机和无人机等空中场景,以此将实现电池应用场景的多样化。

(8)波音星际客机7月底二次不载人试飞,向空间站送货200千克(☆)

财联社6月18日讯,NASA日前宣布,波音“星际客机”第二次不载人试飞定于美国东部时间7月30日14时53分开展,任务期间将测试基于视觉的导航系统,自动对接国际空间站,并运送约200千克货物和宇航员补给,预计在轨停留5-10天。如果任务达成所有必要目标,今年底将寻找机会进行首次载人飞行,送NASA宇航员前往国际空间站。NASA在声明中表示,其和波音正在为“星际客机”第二次不载人试飞做准备,以证明该系统可以让宇航员安全往返国际空间站。

(9)“地平线欧洲”计划2021—2022年将投资147亿欧元,用于气候变化、数字化等领域(☆)

据财联社6月18日讯,据欧盟委员会官网消息,该委员会通过了“地平线欧洲”2021—2022年主要工作计划,拟投资147亿欧元,资助气候变化、数字化、环保、疫苗开发等领域。欧盟希望这些投资将有助于加速欧洲向更环保、数字化程度更高的欧洲转型,并从新冠疫情中复苏,增强欧盟抵御未来危机的能力。

(10)日本计划对芯片和其他技术投资1000亿日元(☆)

据日经新闻讯,日本政府计划在2022年为半导体、电池和人工智能等与经济安全相关的技术设立1000亿日元的基金,该基金将用于资助企业和大学主导的研发项目。预计日本政府将在编制2022财年预算草案时概述该计划的细节。

(11)新能源车大战加剧,英美欲逆转落后局面(☆)

6月19日,FCAB发布了美国锂电池国家蓝图(2021-2030),2025年之前,提出便于回收利用的电池组设计;建立收集、分类、运输和加工回收锂电池材料的方法,重点是降低成本。到2030年,要实现消费电子产品和电动汽车电池90%以上回收。

6月16日,福特汽车、日产汽车、LG集团、英国电池初创公司Britishvolt和斯洛伐克电池公司Inobat等六家公司,正与英国政府洽谈在该国建立汽车电池超级工厂,其中包括潜在工厂选址和资金支持。

2、全球新兴产业趋势及重点公司跟踪