聚焦IPO | 中国茶叶薪酬数据自相矛盾,新茶饮业务或在上市后推出

来源: 红刊财经

原创 红刊社

近期,市场上关于A股“茶叶第一股”将花落谁家的讨论不绝于耳,在调查过程中,《红周刊》记者发现,在几家申报IPO的公司中,中国茶叶目前正在试水零售业务,其门店售卖的绿茶、黑茶等产品打折力度很大,但新式茶饮产品目前还处于展示状态暂不公开售卖。

记者在与相关人士沟通时了解到,新式茶饮产品暂缓销售很可能与实控人中粮集团旗下代理的可口可乐业务有关,IPO申报期,为避免外界过多的猜疑,很可能暂缓推出这一新业务。

此外,记者发现,中国茶叶招股书披露的信息还存在多处异常,譬如员工薪酬在不同报表下出入较大;此次IPO募资投向之一是普洱茶新增产能,但公司的普洱茶采购数量和价格却存在诸多蹊跷,其对外和对关联公司的采购价格有较大差异。

新式茶饮业务延迟上架

在招股书中,中国茶叶表示,规划期内将实现全门店升级为新零售门店。而事实上,记者在调查过程中也发现,中国茶叶也确实在积极拓展零售和新式茶饮业务,通过各大地图导航软件可查询到的北京地区中国茶叶门店,可发现有数家门店名称后面就标注体验馆或新零售体验馆一说。

譬如在北京朝外大街的中粮福临门大厦附近,就新开张了一家旗舰店(中国茶叶新零售体验馆)。此前这里是一家健身房,该门店开张仅两个来月。《红周刊》记者注意到,上下午门店的客人并不多。

图片来源:《红周刊》记者拍摄

《红周刊》记者发现,该门店的优惠力度是很大的。据店员介绍,“绿茶、黑茶,买二送一。另外买任何茶叶都赠一包调味茶”。普洱茶的价格普遍贵很多,有茶饼重量不足500克,价格在万元以上。不过,该员工推荐了一款相对有性价比的普洱茶产品,全价2000多元,“但实际买的话,打折力度也比较大”。

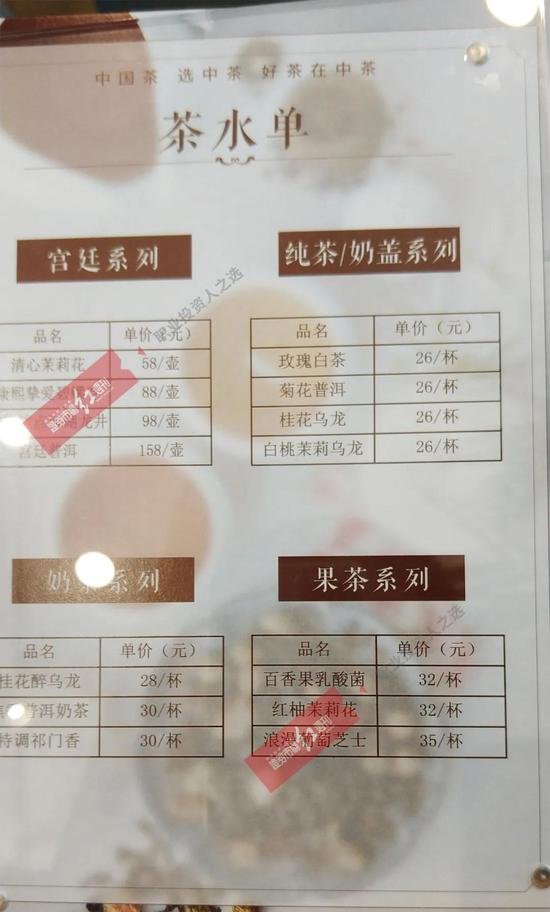

调查过程中,记者发现,中国茶叶亦开发了不少新式茶饮产品,比如冰激凌、果茶、奶茶、奶盖系列,价格与喜茶差不多,其中双色冰激凌9.9元/支,浪漫葡萄芝士35元/杯,焦香普洱奶茶30元/杯。有意思的是,目前上述产品只做展示,并不售卖。这是什么原因?

图片来源:《红周刊》记者拍摄

经记者咨询,这一策略可能与公司实控人有关。中国茶叶的实控人为中粮集团,而中粮又是可口可乐在国内的主要合作伙伴,旗下的中粮可口可乐公司负责可口可乐在中国的装瓶工作。或许是为了避免在IPO申报期间出现一些不必要的麻烦,特意低调处理新零售业务。事实上,从招股书披露的有关业务发展目标来看,也仅只有一句:“公司将不断优化渠道结构和布局,增加对门店渠道和电商渠道的资源投入,在规划期内争取实现全部门店升级为新零售门店,重点布局华北、华东、华中及华南区域市场。”此外,并无其它内容。

对于公司推出的新式茶饮产品,记者在咨询中了解到,“待公司上市后才会正式售卖这些产品”。

预期最快7月或过会

近年来,我国茶叶生产平稳发展,茶类结构持续优化。根据中国茶叶流通协会等机构发布的2019年统计数据:当年全国茶园总面积同比增加近202.3万亩,增长率为4.6%;全国干毛茶产量为279.34万吨,比上年增加17.74万吨,增幅为6.78%。在产量增长的同时,我国茶类结构变化较小。另据中国茶叶流通协会统计,2019年绿茶、黑茶、红茶、乌龙茶、白茶、黄茶产量分别为177.29万吨、37.81万吨、30.72万吨、27.58万吨、4.97万吨和0.97万吨,占比分别为63.47%、13.54%、11.00%、9.87%、1.78%和0.35%。其中,绿茶、乌龙茶产量占比较去年有所下降,白茶、黄茶产量增长较快,较上年分别增加47.41%、22.56%。

因我国茶叶行业集中度低,企业数量多而分散,以中小、私营企业为主,达到一定规模并拥有种植、加工、销售全产业链的品牌企业较少,而上市的企业则更少。目前来看,在港上市的茶企有天福(06868.HK)、龙润茶(02898.HK)、坪山茶业(00364.HK)三家公司,其中坪山茶业在上市后高调转型区块链概念,改名区块链集团,如今总市值仅1亿港元;龙润茶营收也萎缩明显,最近4年的业绩持续亏损,股价跌成了仙股。唯有天福表现尚可,2017年以来股价涨幅超两倍,但总市值仍不足百亿港元。

相较在香港上市茶企,A股市场至今还尚未有一家茶企类上市公司,目前处在申报阶段的仅有中国茶叶和另一家茶企。

那么,中国茶叶何时能上市呢?对此,中粮集团旗下员工乐观地表示,“中国茶叶最快7月份就能过会”。

员工收入数据存在异常

在查看中国茶叶招股书时,《红周刊》记者发现该公司对于员工薪酬数据的披露是存在一定瑕疵的。

譬如,该公司披露的2017~2020年上半年的研发技术人员薪酬均值分别是17.89万元、17.55万元、19.35万元、8.47万元,研发技术人员数量由期初的237人增至期末的282人。若以2017年的研发技术人员的人均薪酬为基数,计算得知当年研发技术人员年的总薪酬应为17.89×237=4240万元,而当年“研发费用中的薪酬”却仅为1087万元;2019年,研发技术人员平均薪酬×员工人数=5224万元,但2019年“研发费用中的薪酬”却仅有1645万元。

同样,在管理人员的年度总薪酬上,2019年管理人员为506人、人均薪酬18.83万元,全年总薪酬9528万元,但2019年的“管理费用中的薪酬”却显示为13109万元。

当然,若依据“员工人数×员工平均薪酬”计算出的年度总薪酬数据和“销售费用/管理费用/研发费用/生产成本”中的薪酬,销售人员和生产人员的费用差别却是不大的。譬如,2019年生产人员为925人、人均薪酬8.34万元,全年总薪酬7714万元,而当年生产成本中的薪酬为7715万元;当年销售人员576人、人均薪酬15.43万元,全年总薪酬8888万元,而当年销售费用中的薪酬为8890万元。

那么,为何研发技术人员和管理人员的年度总薪酬从不同口径能出现不同结果?哪一个数据才是真实可信的?对于这点,需要公司解释。

募投项目欠缺合理性

招股书披露,相比营收,中国茶叶的存货增速明显更快。2017~2020年上半年,公司的总营收分别为12.29亿、14.9亿、16.34亿、7.71亿,对应期末存货却从6.6亿增至9.4亿,占总资产的比例也从期初的38.3%一路增至期末的45.6%。

存货增长过快,也拉低了存货周转率。据招股书,2017年底~2020年6月底,中古茶叶的存货周转率从1.23下降至0.49。对于自己高企的存货,中国茶叶在招股书中坦言,“公司存货规模呈快速增长趋势,一定程度上增加了公司的存货跌价风险和资金占用压力。如果未来茶叶市场需求发生重大不利变化,可能导致公司存货的可变现净值降低,公司将面临存货跌价损失的风险,从而对公司的经营业绩产生不利影响”。

存货大幅增加或与其普洱茶存货持续增长有关。记者了解到,在符合标准的贮存条件下,普洱茶可长期保存,适当的存货规模也有利于普洱茶企业降低自然和其后变化导致的风险,但持续大量增长,过高的存货也会一定程度上挤占了公司的流动资金,导致资金周转存在压力。

有意思的是,或是中国茶叶觉得普洱茶是未来茶文化的中心,其仍觉得现有普洱茶加工产能不足,寻求扩张普洱茶的生产规模。招股书披露,此次募集资金中拟划拨2.9亿元投向云南普洱茶产能建设项目,完善普洱茶的自有产业基地、提高产能。

需要注意的是,对于普洱茶,近几年中国茶叶的采购规模是明显下滑的。2017年,公司采购了2678万元的普洱茶,2018年采购了271万元,2019年仅采购了33万元,2020年上半年干脆没有公布普洱茶的采购金额。相较普洱茶采购的下滑,同期绿茶的采购规模却是有所上升的。对此,发行人解释称,公司近几年调整了采购策略,对外采购转向绿茶、调味茶等产品。

此外,值得一提的是,与同行业相关公司对比,中国茶叶的普洱茶毛利率还是偏低的。如在2017~2020年上半年期间,中国茶叶的普洱茶毛利率分别为39.94%、42.89%、45.89%、41.16%,而澜沧古茶同期的普洱茶毛利率分别为66.49%、65.77%、63.49%、75.81%,八马茶叶的普洱茶产品毛利率也在60%以上。

换言之,中国茶叶此次IPO募资投向普洱茶是否有必要性,是需要企业做出进一步解释的。

另外,中国茶叶对外和对内采购的普洱茶数据也不匹配。2017~2019年,中国茶叶对外采购的普洱茶单价为10.63万元/吨、19.36万元/吨、8.19万元/吨,采购价格波动明显。而从关联公司云南茶厂采购普洱茶的价格却是一路下行,且价格极度偏低。据招股书,2017~2020上半年,发行人从云南茶厂采购的普洱茶单位成本为5.15万元/吨、2.79万元/吨、2.13万元/吨、1.83万元/吨。其中,2018年从云南茶厂采购的普洱茶价格仅为外采的1/7。

虽然对于如此悬殊的价格差距,招股书解释为“向云南茶厂采购的普洱茶均为较低档次的茶叶,其整体价格偏低”。但问题在于,在对外销售过程中,消费者购买的普洱茶有多少是公司高价采购来的,又有多少是关联公司提供的呢?销售过程中是否存在以次充好、存在欺诈消费者的可能性呢?对于所售茶叶品质好坏,谁来做信誉背书?