7月12日早盘,领益智造开盘跌停。截至午间收盘,领益智造每股收报8.23元,总市值为581亿元,较上一个交易日市值蒸发64亿元。

二季度业绩暴雷

7月11日业绩预告显示,上半年公司预计净利润实现3.63亿元至4.63亿元,比上年同期下降26.66%至42.5%。

值得一提的是,鹰眼预警在2020年年报中,已经提示公司季度营收增速出现放缓趋势。

鹰眼预警

鹰眼预警

然而,公司一季度业绩还呈现大幅上涨。一季度,领益智造实现净利润4.63亿元,同比增长613.79%。

结合一季度业绩推算,二季度大概率公司盈利“颗粒无收”或已经出现亏损,领益智造第二季度很可能亏损,最高亏损额可能为1亿元。

对于领益智造的亏损,公司主要归因为手机芯片短缺造成订单放缓。具体如下:

1、受智能手机芯片供应紧缺影响,部分国内客户需求订单放缓, 导致产品固定成本分摊加大;

2、受疫情影响, 海外部分厂区生产短暂停工, 导致部分项目量产延后;

3、受消费电子部分老项目产品需求下调、 降价及原材料价格上涨等影响,公司精密功能件业务盈利受到影响;

4、公司今年新项目研发较多,研发费用支出相应增加,预计较上年同期增加的研发费用金额为 2.1 亿元,增长比例为 32.81%;

5、公司在发展核心业务的同时积极拓展新业务,布局汽车、 5G、医疗、清洁能源等,目前新业务尚处于导入期或投资建设期。

应收存货双高 警惕118亿资产减值吞噬利润风险

2017年,领益科技借壳“江粉磁材”上市,2018年正式改名为“领益智造”,如今领益智造已成为苹果供应链龙头公司之一。

银河证券研报显示,公司是全球领先的精密功能件制造商,主要从事精密功能与结构件、充电器、5G产品和材料业务。公司为苹果和安卓等消费电子客户的手机、IoT、平板等提供功能件、结构件及充电器。

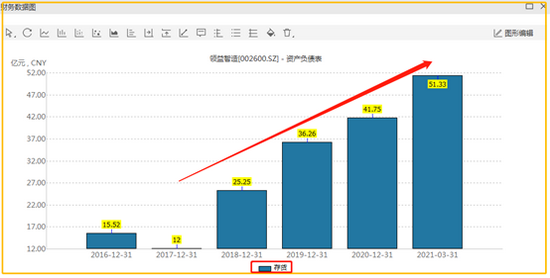

受益与果链,公司近年业绩持续增长,由2018年的225亿上涨至2020年的281.43亿元。

业绩增长的同时,公司随着营收规模扩大,应收账款与存货科目余额也不断攀升!

领益智造存货与应收账款占比较高。2018年至2020年,公司应收账款与存货之和分别为91.84亿元、104.17亿元、117.17亿元,占流动资产之比分别为74%、62%、66%。截止2021年一季度末,公司存货与应收款之和为118.01亿元,占流动资产之比为66%。

对于领益智造的业绩变脸或只是刚刚开始,领益智造不合理的财报质量结构或更值得警惕!

鹰眼预警显示,近三年完整报告期内,公司存货资产周转率呈现出持续下降趋势。

鹰眼预警

鹰眼预警

过高的存货与应收款,叠加持续下降周转率,是否需要警惕巨额资产减值风险呢?

我们或先可以参考因客户订单变化,产生资产减值的果链之一——欧菲光。

欧菲光也作为果链供应商之一,但是其财报结构似乎呈现出不合理现象,财报资产质量结构呈现出“高存货+高应收+低计提”。在行业需求尚可时,似乎一切都风平浪静,然而出现变化则2018年,欧菲光巨额的存货突然减值,将净利润从赚18亿变亏5亿。

而后,又由于被踢出果链供应商链,其相关资产也进一步出现大额减值。

当然,欧菲光案例与领益智造不具可比性,但是投资者需要高度警惕这种由于客户订单变化导致的资产端的减值风险,最终传递到公司利润端影响公司报表业绩。

回到领益智造由于芯片短缺,客户订单需求减缓情形,领益智造是否存在提前储备相关产品原材料,订单减少相关对应存货是否存在进一步减值风险?这或许需要领益智造进一步向投资者进行解释。

天风证券一个月前维持“买入”评级

2021年6月14日,公司发布公告,拟3800万元收购浙江锦泰电子有限公司95%股权。本次收购拟将母公司旗下全资子公司持有的浙江锦泰电子有限公司装入上市公司体内,收购共计3800万元,收购后上市公司将持有浙江锦泰电子95%股份,公司业务切入到新能源业务。

对于此次收购,天风证券点评如下:

“布局汽车结构件业务,切入全球多家国际知名客户。浙江锦泰电子与奔驰、宝马、保时捷等知名车企的锂电池供应商成为合作伙伴。2020年又切入特斯拉上海工厂为其提供Busbar产品,与全球多家知名车企合作,将为公司带来优质的客户资源。盈利能力方面,公司2020年与2021年1-4月收入分别为0.75亿元和0.47亿元,实现净利润分别为115万元与-1658.50万元,公司2021年收入仅4个月实现2020年全年一半以上,实现良好的增长态势。

2021年度坚守主业,发挥平台化优势全产品线突破新领域。2021年度,公司将从三个层次进行拓展延伸,第一,持续提升公司主营业务和产品线在现有成熟客户端的渗透率;第二,围绕现有的客户和新兴客户重点打造模组及整机产品线,2020年公司已实现一些客户端的和产品线的突破,比如无线充电,公司与核心客户、海外大客户、国内客户已展开产品开发,品类包括手机领域、VR、AR、智能音箱、室外的无线路由器等;第三,发挥平台化的优势,全产品线突破新领域。本次公司收购浙江锦泰电子有限公司,符合公司2021年发展战略,突破新能源汽车领域,将以此为基点快速发展汽车业务。”

最终,天风证券在投资建议中,直接表示看好公司未来由上游向下游发展渗透,且多元化发展战略顺利推进,2021-2022年归母净利润预计为36.04/50.53亿元,给予目标价17.04元。维持“买入”评级。