地板企业书香门地冲击IPO:营收10亿元,资产负债率超70%,地产大客户应收票据大幅增长丨产业链

以下文章来源于房采中国

于帅卿/发自北京

7月初,家居行业迎来一波上市小高潮。7月1日,中国证券监督管理委员会官网发布了关于书香门地集团股份有限公司(简称“书香门地”)的预披露招股说明书,拟登陆上交所主板。

书香门地创业于1997年,主营业务为木地板的研发、设计、生产和销售。2020年书香门地的营收为10.28亿元,在地板领域的上市公司中,市场规模小于大亚圣象、大自然家居和德尔未来。

根据披露的招股书显示,书香门地的股东还有红星美凯龙和居然之家,并且持股比例不低。

此外,从公开信息看,虽然近三年书香门地营收、净利润均呈增长态势,但书香门地应收账款项金额比较大。书香门地表示,2020年应收票据、应收账款及合同资产大幅增加,主要系应收票据大幅上升,其主要来源为公司主要客户恒大地产的商业承兑汇票。

拟募资6.15亿元,股东身影再现红星、居然

资料显示,书香门地主要产品包括实木复合地板、强化复合地板等,公司主要品牌为“书香门地”“Arte Mundi”等。

从公开信息来看,近三年,书香门地营收、净利润均呈增长态势。据招股书显示,书香门地2018年至2020年实现营业收入分别约为7.08亿元、7.67亿元和10.28亿元;同期,书香门地实现净利润分别约为0.36亿元、0.54亿元和0.85亿元。其中,2020年书香门地营业收入同比增长34%,净利润同比大增57%。

招股书显示,本次拟公开发行不超过3333.36万股,不低于本次公开发行后公司总股本的25%,本次拟募集资金约6.15亿元,保荐机构为国泰君安。

从股权结构来看,书香门地董事长、总经理卜立新直接持有书香门地13.44%的股份,通过宁波书香间接控制书香门地33.61%的股份,合计控制书香门地47.05%的股份;卜洪伟为卜立新之弟,直接持有书香门地8.96%的股份,并担任副董事长、副总经理。卜立新、卜洪伟合计控制发行人56.01%的股份,为书香门地实际控制人。

来源:招股书公告

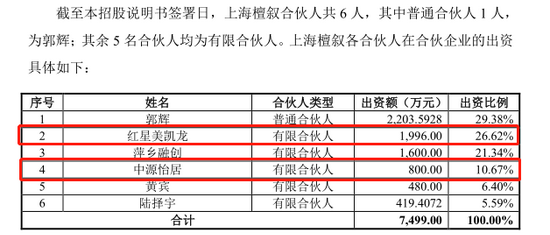

值得注意的是,红星美凯龙、居然之家除了入股箭牌家居之外,还入股了书香门地。招股书显示,书香门地第二大股东上海檀叙企业管理咨询中心(有限合伙)持股17.88%,公开资料显示,上海檀叙企业管理咨询中心(有限合伙)其合伙人中,红星美凯龙商场管理有限公司持股比例26.62%;被居然之家金融控股有限公司100%控股的中源怡居(北京)投资基金管理有限公司持股比例10.67%。

来源:招股书公告

据招股书称,本次发行募集资金扣除发行费用后,拟用于年产600万平方米实木复合地板建设项目拟使用募集资金约3.07亿元;智能化车间建设项目拟使用募集资金6685.67万元;信息化系统升级改造项目拟使用募集资金3601.50万元;营销网络拓展及品牌美学推广项目拟使用募集资金约1.07亿元;补充流动资金项目约9800万元。

来源:招股书公告

前5大客户均为开发商,房企占资问题严重

虽然近几年书香门地业绩逐年呈现增长态势,但背后也面临着不少隐患。

招股书显示,书香门地应收款项金额较大,且金额及占比都呈连年提升。2018年至2020年,书香门地的应收款项金额逐渐增长,其中应收票据、应收账款及合同资产账面价值合计金额分别为1.97亿元、2.62亿元、5.13亿元,占总资产的比例分别为26.18%、33.25%和41.27%。尤其是在2020年,其应收账款达到了5.13亿元,同比增加16.31%。

对于2020年应收款项的大幅增长,书香门地表示,2020年应收票据、应收账款及合同资产大幅增加,主要系应收票据大幅上升,其主要来源为公司主要客户恒大地产的商业承兑汇票。报告期内对恒大地产的应收票据、应收账款及合同资产合计余额分别为0.45亿元、0.48亿元、2.01亿元。

来源:招股书公告

同时,过于依赖房企,书香门地也面临着房企资金占压问题,其偿债能力风险也不容忽视。招股书显示,2018年末至2020年末,书香门地流动比率分别为0.82倍、0.93倍和0.99倍,速动比率分别为0.57倍、0.66倍和0.73倍。同期,其资产负债率分别为75.84%、69.11%和74.72%。

相比较同行企业,大亚圣象、德尔未来和菲林格尔,这三家公司在2020年的流动比率分别是2.01倍、2.51和倍3.51倍,速动比率分别是1.29倍、1.67倍和2.98倍,资产负债率分别是34.19%、20.59%和46.77%。

显然,书香门地的流动比率、速动比率明显低于行业可比公司平均水平;资产负债率明显高于行业可比公司平均水平,这意味着其短期偿债的风险较大。

对此,书香门地在招股书中表示,作为非上市公司,融资渠道单一,主要通过银行短期借款及经营性负债等来满足资金需求。如果未来不能拓宽融资渠道、有效降低负债水平和改善资本结构,可能面临偿债能力不足的风险。

值得注意的是,截至2021年7月,地板行业已经有大亚圣象、大自然、德尔未来、菲林格尔、爱丽家居、海象新材、兔宝宝等上市企业。据中国林产工业协会统计数据显示,中国从事木地板生产及相关的企业约3000家,其中直接从事木地板产品生产的企业约2000家。

目前,我国木地板行业集中度低,普遍规模较小,中小型企业数量占全行业企业家数的90%左右,且产品同质化较为严重,地板行业竞争激烈,且近年行业整体发展并不好。

在这一领域的上市企业中,2020年大亚圣象的营收为72.64亿元、大自然家居营收为39.31亿元、德尔未来营收为15.68亿元,而书香门地2020年营收规模仅10亿元左右,市场规模均小于以上三家企业。

书香门地作为一家行业中游企业,想借助上市从中脱颖而出的难度可想而知。