【方证视点】美股不会断崖 A股独立自主——0721

来源:伟哥论市

赵伟

本文来自方正证券研究所于2021年7月20日发布的报告《美股不会断崖 A股独立自主》,欲了解具体内容,请阅读报告原文。

赵伟 S1220511020009

核心观点

受全球大类资产集体下挫影响,周期板块走弱,但市场日内便消化了利空因素,高景气板块带领指数反攻,防御性板块获得市场青睐,仍需关注结构上的风险与机会。

盘面分析

既有外盘全线走弱影响,也有LRR利率连续15个月保持不变影响,周二大盘低开低走,午后震荡回升。最终,大盘以下跌0.07%收盘,创业板上涨0.41%,两市总成交量较前一交易日减少13.82%,市场缩量下跌,这表明受外部因素的影响,市场风险偏好降低,风格转为防御,场外资金保持观望,场内资金开始流出,情绪日内由低点回暖,信心日内有所恢复。

量能有所减少,个股活跃度降低,分化仍在加大。当日,有49家个股涨停,其中有8家个股为20%涨停板,有65家个股涨幅在10%涨停板之上,当日有4家个股跌停,有8家个股跌幅在10%跌停板之上,涨幅超过5%个股有215家,跌幅超过5%的个股51家。涨幅居前的为工程机械、半导体、军工等,跌幅居前的为周期板块的钢铁、石油化工、以及保险、银行等,周期板块受外围因素影响走弱,前期的高景气板块承担起反攻主力。量能大幅减少,赚钱效应降低,亏钱效应增加,板块快速轮动,市场防御为主,利空日内消化,是周二盘面主要特征。

技术面分析

从技术上看,周二大盘低开后窄幅震荡,午后一路上行收复失地,微跌报收,并呈价跌量缩态势。5日线下叉10日线,60日线失而复得,半年线形成较强支撑,日线MACD指标空头强化,盘中有回调压力。

分时图技术指标显示,30分钟MACD指标及SKD指标多头强化,盘中存在反弹要求,但30分钟K线形态为小“吊线”,盘中还有回调压力。

上证50价跌量缩,5日线失而复得,10日线反压,30分钟、60分钟MACD指标多头强化,盘中有反弹要求。

创业板价涨量缩,5日线、10日线反压,20日均线支撑,日线SKD指标空头强化,叠加价涨量缩的量价背离关系,短线盘中仍有较大回调压力。

综合技术分析,我们认为,分类指数的分化情况仍在继续,见底的指数仍在回落,见顶指数仍在上行,结构性风险仍未缓解,市场虽有反弹要求,但盘中仍将维持震荡,量能不仅将决定反弹的高度,同时也将决定反弹的力度,若放量的话市场震荡还将加剧。

基本面分析

受全球范围内疫情再度抬头影响,全球市场上演了“黑色星期一”,美股跳空后一路下行,道指跌超2%,失守34000关口,欧股同步走弱,德国DAX指数、法国CAC40指数均跌超3%,英国富时指数跌超2%;另一方面,作为大宗商品之锚的石油价格似已见顶,在OPEC+达成一致确认增产的情况,石油价格或已不具备上涨空间,这也带动周一的大宗商品市场价格同步下行。

市场目前对于美股是否会就此走“熊”存在担忧,我们的观点是,对于美股,永远不要轻易言“熊”,美股也不会出现类似去年3月份的“断崖”式下跌行情。

我们做出这种判断的依据在于,去年3月美股的急速下挫主要是由于流动性的极度匮乏,而当下尽管美联储不断释放货币政策将转向的信号,但实质上流动性仍保持充足,同时大宗商品价格的回落,无疑解了美联储的“燃眉之急”,通胀程度有望缓解,疫情的抬头为美国本就不够牢固的经济复苏再度蒙上一层阴影,美联储反而更不应在这个时间点收紧货币政策。

我们注意到,美国资产证券化率高达200%,美居民持有股票市值占居民整体资产过半,居民消费能力及信心与其持有的资产价格走势成正比,所以美股的涨跌,不但是美政府的选票问题,更是美经济走向问题,美股绑架了美政府及美联储,美股不会轻易走熊,更不会象去年3月份的断崖式大幅下跌,即便走熊也是抵抗式的,况且美元上行,大宗商品价格下行,给了美联储货币政策腾挪的空间与时间,我们预计美联储政策收紧的时间窗口将后移,美联储货币政策调整也是结构性的,美流动性宽松局面相当长时间内不会改变,美股回调的空间有限,中期不会超过20%。

我们认为,今年以来,全球市场在经济复苏的预期下,需求端逐步恢复,同时供给端恢复的不同步,造成了年初至今大宗商品市场的供需差异,叠加全球流动性的超常态宽松,大宗商品价格一路上涨,在全球范围内造成了一定的通胀压力。我国虽然在货币政策上具备先进先出的优势,但市场一直对“输入性通胀”有所担忧,PPI的快速上行更加重了市场对通胀可能形成的顾虑。与市场大部分观点所不同的是,我们今年一直强调的是,所谓的“输入性通胀”对我国造成的影响始终将较为有限,一部分在于我国在货币政策所具备的优势,注定了我国在应对大宗商品快速上行所造成的风险上,具备更加多样化的手段应对;同时我国的供需市场本身受到“碳中和”的减产政策所带来的影响更强,如若供需关系过于不匹配,通过适当放宽减产力度将更为有效的改善供给端不足的压力。

而事实也确实如我们所预估的一样,在美国通胀大肆上行之际,我国通胀所造成的影响始终有限,虽然上游原材料价格的高企对中下游制造企业的利润空间形成了一定压力,但从二季度的宏观经济数据来看,市场所担忧的经济增速严重下滑的局面并未出现,出口超预期强韧,多项经济数据超市场预期。我们认为,无论是此轮大宗商品价格的上行期还是现如今大宗商品价格或已见顶,其难以对我国经济基本面造成大的影响,在供给侧改革的影响下,即便短期内全球大宗商品价格开始回落,国内市场的回落空间或也将有限。

对于资本市场而言,大宗商品价格的变换更多的是带来市场结构性行情的转换,受益于年初大宗商品价格的快速上行,再加上“碳中和”远景目标的提出,A股市场迎来了难得的“顺周期”行情;而当前受变种病毒的再度爆发影响,全球经济复苏进程将变缓,石油等大宗商品的需求端可能再度下滑,而OPEC+的增产决定,将加剧石油市场供需不平衡状态,大宗商品价格见顶期或已到来,A股市场的周期板块在今年已经获得较高涨幅的情况下,下半年或已难以再有较好表现。

另一方面,7月20日,人民银行当天授权全国银行间同业拆借中心公布,2021年7月20日LPR为:1年期LPR为3.85%,5年期以上LPR为4.65%。至此LPR已经连续15个月不变。这与我们周一所发布报告中的预测一致,也验证了我们认为下半年央行货币政策将保持适度宽松的观点。我们近期也多次强调,当前国内的货币政策已有了较为充足的腾挪空间,对于央行而言,释放的空间已然具备,更多的是静候一个好的时机。

在货币政策以“稳”为主的基调下,我们认为,无论后续降息与否,央行都会尽量避免向市场释放过于强烈的货币宽松信号,这一点从全面降准之后,MLF缩量续作,LPR保持恒定可以看出央行对于“稳”的决心,也正由于此,我们也无需担忧外部环境后续可能对国内市场造成的影响,即使美联储将加息周期提前,国内的货币政策也大概率不会跟随骤然收紧,何况在疫情的再度抬头之下,美联储更加不具备收紧货币政策的空间。

流动性的常态宽松注定了下半年的A股市场将难以出现系统性的风险,而大宗商品价格的回落将对A股市场的结构性行情再度形成扰动,既要把握结构性机会,也要回避结构性风险,全球范围内疫情的再度抬头或将对市场风险偏好形成一定的压制,短期内市场风格或将以防御为主,叠加市场强烈的“纠正”需求,以上证50为代表的蓝筹板块仍具备空间,但也许注意,在市场的“纠正”过程中,市场的震荡也必然将加剧。

操作策略

昨北上资金净流入30.64亿,其中沪市净流入16.04亿,深市净流入14.60亿,受全球大类资产集体下挫影响,周期板块走弱,但市场日内便消化了利空因素,高景气板块带领指数反攻,防御性板块获得市场青睐,仍需关注结构上的风险与机会。操作上,逢低关注金融、信息技术、环保、新材料、军工、电力及半年度业绩高增长、股价处于底部股,回避近一段时期以来涨幅过高股。

择时模拟股票组合

图表1:2021模拟股票组合

代码

简称

前日收益

所属行业

515850.SH

证券龙头ETF

-0.08%

券商

007465.OF

交银创业板50指数C

0.48%

指数

512710.SH

军工龙头ETF

2.10%

军工

164908.OF

交银中证环境治理

-0.23%

环保

601117.SH

中国化学

-0.22%

建筑

600926.SH

杭州银行

-1.03%

银行

600908.SH

无锡银行

3.20%

银行

600030.SH

中信证券

-0.80%

券商

300053.SZ

欧比特

2.90%

电子

688599.SH

天合光能

-0.30%

光伏

601336.SH

新华保险

-0.58%

保险

300701.SZ

森霸传感

-0.15%

通信

002196.SZ

方正电机

3.17%

电气设备

002660.SZ

茂硕电源

-2.07%

电子

数据来源:方正证券研究所 WIND资讯

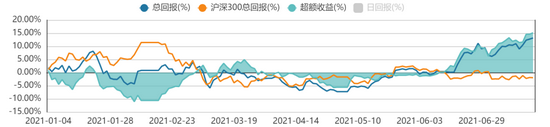

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯