出品:大眼楼管

作者:肖恩

7月20日,力高地产集团有限公司(下称“力高集团”)发布公告称,将发行额外于2022年到期的1.008亿美元11%优先票据,该票据将与于2022年到期的2.2亿美元11.0%优先票据合并及形成单一系列,融资所得将用于借新还旧。

今年以来,力高集团发行了4笔美元债,融资成本从8%持续走高至11%。值得注意的是四次发行美元债都是短期债,此次仅1年期的美元债融资成本高达11%,更是与力高集团当前较为充足的现金储备形成鲜明的对比。

杠杆率、融资成本持续攀升

自今年4月8日以来,力高集团发行了4笔美元债,分别为:

2022年到期的2.2亿美元8%成本的优先票据;

2022年到期的0.65亿美元8%成本的优先票据;

2023年到期的6亿美元10.5%成本的优先票据;

2022年到期的1亿美元11%成本的优先票据。

公司在相对更加市场化的海外美元债市场,融资成本一路走高,同日公告发行无抵押信用美元票据的还有路劲、宝龙地产等,融资成本分别仅有5.125%、4%,与力高集团的高利息形成鲜明对比。

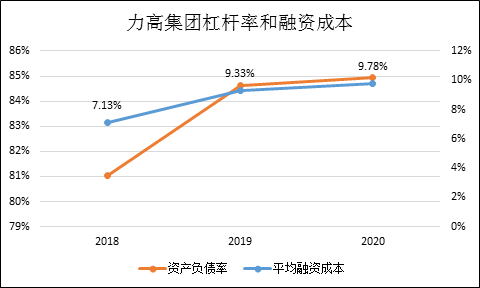

2020年年报显示,力高集团的平均融资成本就高达9.78%,较2019年9.33%的高位继续提升。回顾力高集团2020年发行的4笔美元债,成本与今年接近,可预计力高集团今年的整体融资成本较去年并不会有明显的改善。

截止去年底,力高集团账面超百亿资金,现金短债比也非常充裕,缘何公司的融资成本却走高呢?

房地产公司的融资成本高低,多受公司杠杆率所影响。2018年-2020年,力高集团的资产负债率分别81.04%、84.61%、84.94%,整体杠杆率持续走高。截止2020年底,力高集团剔除预收款后的资产负债率为78.1%,净负债率为48.7%,非受限现金短债比为1.44。由此。力高集团通过拉长债务久期,留足账面资金,改善了相关指标,但仍踩1道红线。

为冲规模猛拿地

力高集团于1992年福建起家,2012年将总部迁至深圳,发力大湾区布局,成为中国最早一批完成全国化布局的房企。创业近30年发展速度较慢,截止2020年销售额仅409亿,仅位列行业79名。

尽管一直秉承中游房企的定位,但随着近两年行业洗牌的加剧,闽系出身的力高集团也有了紧迫感,并拟定了3年千亿目标,意味着每年的增速约30-40%,这个增速在未来几年并不容易实现,加大拿地力度成为缓解焦虑的主要方式。

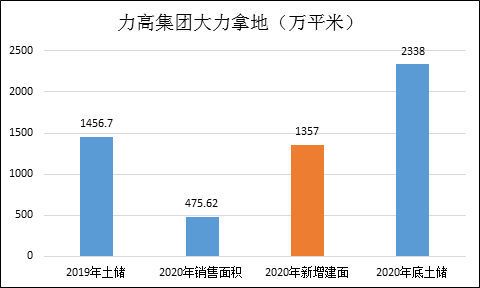

据研究机构克而瑞最新发布的2020年中国房企总土储货值排行榜TOP100显示,力高集团总土储货值位列第62位,达2216.4亿元人民币,明显高于公司销售排名。且截至2020年底,力高集团拥有土地储备2338万平方米,同比大幅增长了60.5%。仅2020年就新增土储36幅,算下来新增建面1357万平米,几乎相当于2019年末1456.7万平米土储建面翻倍的规模。相较于全年475.62万平米的销售面积来说,拿地力度都达到了3.06的高水平。

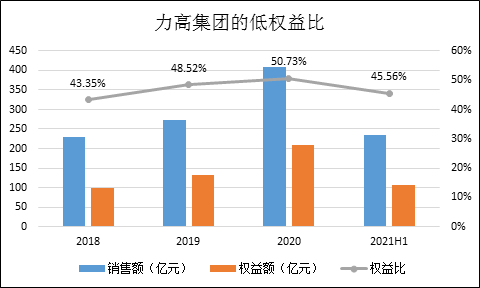

因此,今年上半年,力高集团实现的合约销售约为人民币235.10亿元,建筑面积约267.74万平方米,分别同比增长80.6%、58.33%。不过值得注意的是,这里面的力高集团的权益比明显下滑,仅有45.56%,竟未能超过50%。

低权益比规模的背后是明股实债?

我们通过克而瑞近几年统计的销售数据看,力高集团的权益比一直处在非常低的水平,且在今年上半年下滑至45.56%的水平,235.1亿元的全口径下仅有107亿元的权益额。

这主要是由于公司的权益构成决定的。2016年,力高集团的少股股东权益比仅为16.5%,到2020年底飙升至47.4%的高位,考虑到权益结构的变化趋势,预计力高集团的销售权益比将在未来继续维持在低位。

不过值得注意的是,相较于过去几年少数股东权益比在40%出头的情况,力高集团的少数股东损益则并没有相应的表现。从2017年至2020年,力高集团实现净利润合计达到52.8亿元,这期间归属于少数股东的损益合计10.98亿元,占总利润比仅20.8%的水平,明显少于同期权益比。

这不得不令人怀疑,在日益膨胀的少数股东权益的背后,明股实债有多少呢?

查看公司2020年年报,附注27项是关于全年力高集团对于附属公司收购的繁杂记载,且在公司的附属公司当中,我们发现诸多投资公司参股的身影,诸如:

合肥力宏置业有限公司,力高持股60%,安徽省前城投资股份有限公司持股40%;

合肥力宏置业有限公司,力高持股70%,安徽省前城投资股份有限公司持股30%;

合肥磐瑞置业有限公司,力高持股70%,安徽省前城投资股份有限公司持股30%;

合肥同铸置业有限公司,力高持股60%,安徽省前城投资股份有限公司持股40%;

……..

我们查看安徽前城投资,发现公司的实控人为两个自然人,且公司的经营范围为城市建设投资、股权投资、实业投资、创业投资等,并无房地产开发性质的经营范围。

一向低调的力高集团,骨子里依然有着闽系房企的激进,试图在行业调整阶段通过低权益比的方式迅速堆积规模冲上千亿。这过程中,一旦项目盈利不佳则就可能蕴含着各方兑付压力。