作者:龚进辉

上市1年多以来,良品铺子股价表现犹如过山车,加上高瓴资本减持,于是很多人都格外关心:良品铺子是否值得长期持有?我的观点是:良品铺子是一个极具潜力的投资标的,值得长期持有。原因很简单,其长期向好的基本面并未因股价波动而有所改变,反而在不断强化。

良品铺子两大优势

全面认识良品铺子你会发现,与友商相比,它有两大显著优势:

一、全渠道均衡发展

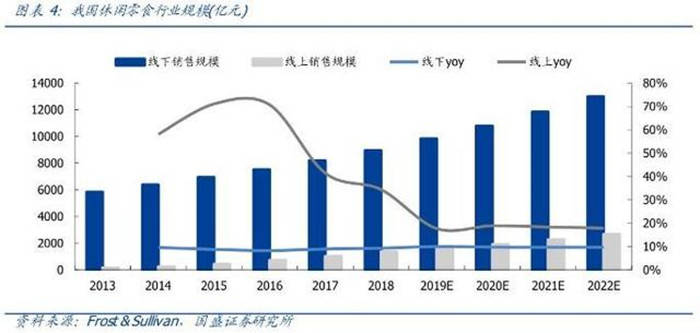

国盛证券报告指出,随着互联网流量瓶颈的凸显,自2016年起,休闲零食行业的线上销售规模愈发稳定,近乎触及天花板,而线下销售规模仍保持稳定增长,且是销售担当。这意味着,随着休闲零食进入下半场,全渠道能力突出、经营稳健企业有望实现突围。

而全渠道均衡发展正是良品铺子最大优势,最开始从线下门店起家,2008年开始从武汉向全国扩张。截至2020年底,良品铺子门店总数达到2701家,覆盖21省2直辖市162座城市,相比2019年净增加门店285家。同时,其自2012年起便开始布局线上渠道,近年来线上收入稳步增长,从2016年的占比34%增加至2019年的49%,与线下收入平分秋色。

即便去年线下销售受到疫情严重冲击,良品铺子仍保持全渠道均衡发展的势头,线上收入占比50.68%,线上线下几乎持平,这十分难得。要知道,三只松鼠、百草味等企业互联网基因过于强大,相当于“网红选手”,它们是在2018年之后察觉到互联网红利逐渐消失才开始布局线下,线下根基并不稳,导致线上线下发展严重不均衡。

二、产品易销且盈利能力强

零食保质期大多在6个月,存货周转的快慢显得至关重要,如果过了保质期,产品仍在仓库里放着,企业将面临不小的损失。从休闲零食行业来看,良品铺子存货周转率高,2020年一年周转6.91次,远高于三只松鼠的3.9次,而百草味2019年一年仅周转3.01次。

2020年良品铺子存货周转一次只需52.1天,不仅低于三只松鼠、百草味,领跑休闲零食行业,也在自身2018年最低点53.5天基础上进一步下降,一方面证明其在产业链体系高度协同的运营管理能力,另一方面也说明其产品好卖,在市场上非常畅销。

自2017年以来,良品铺子毛利率保持稳定增长,盈利能力不断增强。从2017年的29.42%增加至2019年的31.87%,而2020年毛利率高的线下销售受到疫情冲击,导致公司毛利率同比降低1.37个百分点,达到30.5%。

不过,这只是短期阵痛,今年毛利率有望恢复增长。需要指出的是,良品铺子危中有机,肉类零食成为其主要营收来源,2020年毛利率达到31.5%,高于整体水平。话说,良品铺子的存货周转率和毛利率都在提升,自然不会差到哪里去。

良品铺子高成长性

面向未来,良品铺子主要有两个增长点:

一、消费升级的零食需求

当下,休闲零食行业加速内卷,同质化竞争愈发严重,价格战、营销战等层出不穷。不可否认,企业靠低价竞争和品牌营销,的确能赚到一波快钱,却无法脱颖而出,笑到最后更是无从谈起。

企业想要成功破局,归根结底要精准把握行业大势和用户需求。行业大势方面,产业转型升级浪潮来袭,涉足中上游,加强供应链管理势在必行;用户需求方面,消费升级时代,用户对高品质、高质量零食的需求愈发高涨,但并未得到充分满足。其实,这正是中国休闲食品行业最大的痛点与难点。

良品铺子给出的答案是发力高端零食,用技术和供应链开道,避开打价格战,走出差异化发展道路。一方面,良品铺子用技术打破同质化僵局,2020年研发费用同比增长23.22%至3371.7万元,这在休闲零食行业处于领先水平。同时,为了继续提升产品创新能力,去年4月成立良品营养研究院和良品研发事业部。

另一方面,良品铺子强化全球供应链布局,2019年进博会上,良品铺子与巴基斯坦最大松子商签下3亿采购订单,1年后与6家全球食品龙头签订战略合作协议,围绕原辅料采购、创新技术研究和创新产品应用开发、人才培养等方面展开深入合作。

事实上,这是良品铺子全球供应链布局的缩影,也是其高端化布局的重大举措,不仅可以在全球范围内筛选优质原材料,提高产品质量,还能在引进原料的同时,引进先进技术和生产设备,反向推动国内生产能力提升。

二、深耕细分市场

去年,良品铺子在聚焦高端零食的同时,明确未来将针对孕妇、产妇、儿童、银发族、健身族等细分人群不同需求,定制健康营养、具有功能性零食。针对个性且差异化需求,良品铺子从市场端转向消费者端,基于消费需求和消费场景推出多个子品牌,建立品牌矩阵。

因此,你会看到,去年良品铺子杀入细分市场,相继推出儿童零食、健身零食。5月发布儿童零食品牌“良品小食仙”,入局第一件事就是参与制定儿童零食团体标准,填补标准缺失的空白。数据显示,2020年上半年,良品铺子儿童零食营收同比增长34%,增速领先其他品类。

此后,良品铺子在细分赛道再加码,瞄准健身人群,推出健身轻零食子品牌“良品飞扬”。自7月陆续上市后,迅速打开市场,9月营收达到1099万元,上市3个月月度复合增长率高达256.73%。此外,基于下午茶消费场景的“良品茶歇”、主攻鲜卤市场的“酱卤大叔”等子品牌也陆续亮相。

可以预见的是,未来儿童零食、健身零食将继续迎来高速发展,市场竞争加剧在所难免,未来5年至关重要,是品牌成熟期,5年内谁能快速得到市场认可,谁就会成为头部企业,而在技术创新加持下的良品铺子胜算大增,打造新的增长引擎。

良品铺子被低估

投资者是否认购一家企业,无非是一看赛道二看企业三看增长空间。从这三个维度来看,良品铺子是个上乘的投资标的,目前被资本市场低估。

从赛道来看,国盛证券报告指出,基于庞大消费人群及高频购买,我国休闲零食行业整体市场空间大,且仍处于成长阶段,预计2019-2022年行业将保持11%左右的增速,2022年市场规模有望达到1.3万亿。万亿级休闲零食市场仍保持稳健增长,这对于身处其中的良品铺子无疑是个重大利好。

从企业来看,在去年启动“门店+数字化”模式后,良品铺子已蜕变为一家以零食为切入口的数字化平台型企业,经营模式日趋稳健,武汉大学质量发展战略研究院总结为“V+123”平台化高质量发展模式。其中,V指价值观,1指产品,2指双边管理,是平台面向供应商、零售端的协同,3指三类治理机制,包括食品质量安全治理、数字化治理和利益治理。

值得一提的是,良品铺子在赋能供应商上表现格外抢眼,围绕质量管理、产品创新、高效协同,通过“工厂+质量”、“工厂+研发”、“工厂+效率”来赋能供应商,带动整个供应链升级。2006年至今,良品铺子已带动109家供应商获得跨越式成长,带动供应商年销售增长30%以上。

从增长空间来看,去年疫情期间,良品铺子业绩不可避免出现下滑,但回血速度惊人,其去年四个季度营收分别为19.09亿元、17.01亿元、19.2亿元、23.62亿元。不难看出,去年Q3良品铺子业绩回暖迹象明显,尤其是线下销售已逐步恢复至2019年同期水平。随着Q4销售旺季的到来,加上在双11大卖,Q4营收环比大涨23%。

今年Q1,良品铺子越战越勇,营收达到25.74亿元,同比增长34.83%,归母净利润为1.02亿元,同比增长16.06%,代表其已走出疫情阴霾。放眼未来,疫情终将过去,但良品铺子快速增长的势头将一直延续下去,发展潜力不可限量。

种种迹象表明,良品铺子被低估,当前股价并未反映出其真实水平。换个角度看,三只松鼠股价高于良品铺子并不科学,线下销售是休闲零食行业的主流,无论是门店数量还是线下销售额,三只松鼠均不如良品铺子,后者布局更早也更成熟,股价没理由低于前者。因此,良品铺子股价仍有不小的上升空间。

结语

市场成长空间巨大、自身加速回血、协同零食上下游,这样的良品铺子未来可期。换言之,在休闲零食赛道,良品铺子核心竞争力优势明显,我十分看好其未来前景,一时的股价波动再正常不过,投资者应该做长期主义者。

来源:龚进辉