【浙商宏观||李超】下半年是否还有降准?

来源:李超宏观研究与资产配置

>> 核心观点

预期差:市场当前对7月降准后的货币政策走向存在较大分歧,担忧后续宽松力度不可持续。我们认为7月降准意味着货币政策转向宽松,而这不是短期行为,具有一定的持续性,因此后续大概率仍有降准及定向降息。我们认为本次降准释放资金将不仅只置换一部分7月到期MLF,大概率会继续用于置换部分8、9月MLF到期量,这有助于传导至LPR及实体部门融资成本下行。进一步,预计年内央行仍有可能再次采取降准置换MLF,时点大概率在四季度,降准释放资金用于置换四季度部分MLF到期量,今年四季度累计MLF到期2.45万亿。

继续强调下半年股债双牛观点,2021年下半年信用收缩后经济下行压力增大,货币政策逐渐走向放松,无风险收益率继续下行并带动科技成长股发力,形成股债双牛。

>> 预计今年内仍有降准及定向降息可能

我们认为7月降准意味着货币政策转向宽松,后续大概率仍有降准及定向降息。主因在于:1、通过降低融资成本的方式对冲企业原材料价格成本上行是政策困境中的无奈选择,是触发本次货币政策放松提前的核心原因,碳中和背景下大宗商品价格可能持续处于高位。2、降低实际融资成本较容易,但是更重要是降低综合融资成本,仍需依赖降准和定向降息。3、下半年信用收缩之后经济下行压力将逐渐增大。4、我国货币政策仍有宽松空间,疫情后我国央行货币政策收紧时间较早,2020年年中即收紧了货币,2021年初收紧了信用,货币政策回归正常化使得再次宽松空间较大。

>> 预计央行四季度再次降准置换部分到期MLF

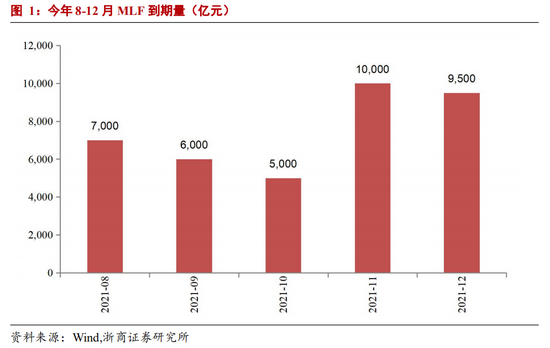

我们认为本次降准释放资金将不仅只置换一部分7月到期MLF,大概率会继续用于置换部分8、9月MLF到期量,8、9月MLF到期量分别为7000亿、6000亿,预计央行均续作3000亿,即分别置换约4000亿和3000亿。通过降准置换到期MLF的方式可降低银行综合资金成本,进而有助于传导至LPR及实体部门融资成本下行。我们认为年内央行仍有可能再次采取降准置换MLF,时点大概率在四季度,降准释放资金用于置换四季度部分MLF到期量,四季度累计MLF到期量为2.45万亿。

>> 通过降准置换MLF也可对冲央行前期扩表,适当缩表

我们认为当前通过降准还MLF适当缩表,有助于保持我国坚持正常的货币政策,为后续货币政策调控预留更大的操作空间,且即使央行缩表,也不会对资本市场构成负面冲击。主要原因在于,其一,央行始终强调,其资产负债表的扩张和收缩与美联储机制不同,扩表或缩表并不代表货币政策取向;其二,央行缩表体现为基础货币的下滑,但通过降准和金融创新等方式货币乘数大幅提高将对冲部分基础货币下滑带来的影响。

>> 降准有利于使信用风险向流动性风险缓释、推升信贷对冲社融其他项目回落

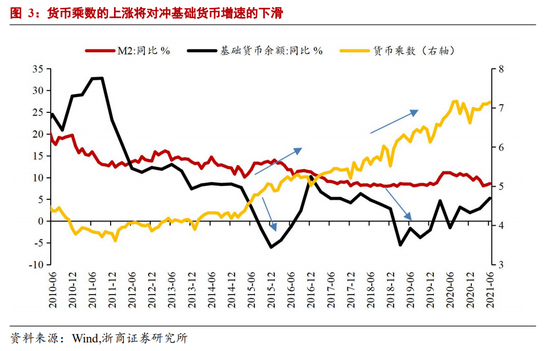

一方面,今年整体信用环境恶化可能带来一定信用违约风险,另一方面,今年在财政防风险基调下防范隐性债务风险是全年重点工作,我们认为不排除单体信用风险出现的可能性,降准使得一旦单体风险爆发,有利于使信用风险向流动性风险缓释。此外,我们认为降准虽然降低了基础货币,但会推升货币乘数,达到扩信用的效果,即表内信贷扩张,能够对冲社融中除信贷外其他项目的回落压力,尤其是信托贷款、未贴现票据及企业债券。

>> 降货币宽松如何影响资本市场?

继续强调本轮货币政策转向宽松带来下半年资本市场股债双牛。一方面,降准释放的宽松信号将极大改善风险偏好,权益市场下半年牛市可期,科技成长股将明显受益。另一方面,碳减排货币政策工具可能以低息再贷款形式落地,从而发挥类似定向降息的作用继而利好利率债市场,下半年10年期国债收益率有望触及2.8%以下。

风险提示

海外疫情超预期恶化;全球经济及金融危机爆发冲击我国经济基本面

目 / 录

正 文

预计今年内仍有降准及定向降息

我们认为7月降准意味着货币政策转向宽松,而这不是短期行为,具有一定的持续性,我们在《下半年是否会有降息?——货币政策宽松系列研究(一)》报告中,我们提出后续货币政策大概率延续宽松的主因在于:1、通过降低融资成本的方式对冲企业原材料价格成本上行是政策困境中的无奈选择,是触发本次货币政策放松提前的核心原因,碳中和背景下大宗商品价格可能持续处于高位。2、降低实际融资成本较容易,但是更重要是降低综合融资成本,仍需依赖降准和定向降息。7月初国常会“降低综合融资成本”的措辞意味着降低综合融资成本比降低实际融资成本更为迫切,通过适时降准和碳减排货币政策工具,在降低实际贷款利率外,还有助于降低企业在资金担保、融资费用、隐性成本等各个方面的综合融资成本,更好的促进金融服务实体经济,特别是薄弱领域。3、下半年信用收缩之后经济下行压力将逐渐增大。因此,我们认为后续大概率仍有降准及定向降息。

我国货币政策仍有宽松空间。疫情后我国央行货币政策收紧时间较早,2020年年中即收紧了货币,2021年初收紧了信用,货币政策回归正常化使得再次宽松空间较大。同时,我们认为美联储收紧不影响我国政策宽松,即便美联储启动Taper,但仅代表其宽松力度的下降。虽然中美利差有所回落,但仍位于150BP左右高位;受益于去年至今贸易顺差加大,我国银行间体系积累大规模外汇存款,即便后续我国呈现一定资本流出,也主要消耗银行间外汇池子而非外汇储备,国际收支平衡压力不大,不会制约货币政策放松空间。

预计央行四季度再次降准置换部分到期MLF

央行7月全面降准共释放长期资金约1万亿元,其中一部分用于归还到期MLF,另一部分用来弥补7月份税期高峰带来的流动性缺口,央行在答记者问中称“此次降准降低金融机构资金成本每年约130亿元,通过金融机构传导可促进降低社会综合融资成本”,我们初步测算,对于银行而言,降准释放的流动性如果用于置换MLF,则减轻利率负担为1年期MLF利率2.95%,但损失的收益是法定存款准备金利率1.62%,1万亿×(2.95%-1.62%)约等于130亿,我们认为本次降准释放资金将不仅只置换一部分7月到期MLF,大概率会继续用于置换部分8、9月MLF到期量,7月MLF到期量4000亿,央行续作1000亿,置换规模为3000亿,8、9月MLF到期量分别为7000亿、6000亿,预计央行均续作3000亿,即使用降准资金分别置换约4000亿和3000亿。通过降准置换到期MLF的方式(类似2018年4月和10月)可降低银行综合资金成本,进而有助于传导至LPR及实体部门融资成本下行。

我们认为年内央行仍有可能再次采取降准置换MLF,时点大概率在四季度,降准释放资金用于置换四季度部分MLF到期量,今年四季度累计MLF到期量为2.45万亿。

通过降准置换MLF也可对冲央行前期扩表,适当缩表

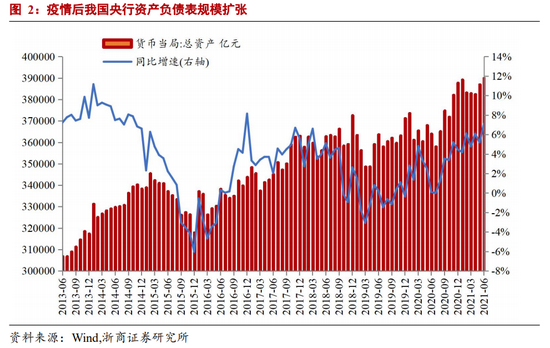

为应对2020年新冠疫情对经济的负面冲击,央行释放较大规模流动性保障经济的平稳恢复,截至今年6月份,我国央行资产负债规模从2020年7月份的36万亿左右攀升至近39万亿,资产负债表扩张幅度较大。我们认为当前通过降准还MLF适当缩表,有助于保持我国坚持正常的货币政策,为后续货币政策调控预留更大的操作空间。

我国央行进行过两轮较为明显的缩表操作。第一次为2015年,起源于美联储退出量化宽松之后的加息进程,2013年年底的加息改变了人民币汇率长期升值的趋势,央行资产负债表中的外汇资产在2014年5月份达到峰值之后一路下跌,当外汇占款下降,央行借此投放基础货币的渠道受阻,一般情况下央行可以选择两种方式应对,一种是进行资产端结构性调整,通过增加央行对非存款类金融机构的资金投放如逆回购、MLF、SLF、再贷款再贴现等资金来源缓解银行间体系资金面压力,即实现负债端储备货币的稳定,此操作不影响央行资产负债表规模,仅影响资产端项目结构;第二种方式即通过降准释放资金填补银行间体系流动性缺口,此时资产端外汇储备减少,负债端储备货币规模同样降低,体现为央行缩表,这是2015年我国央行的实际选择,2015年央行进行了5次降息和3次降准。央行的这次缩表持续了10个月之久,资产规模从34.5万亿元下滑至31.8万亿元,缩表规模近2.8万亿元,这是央行历史上缩表规模最大的一次。第二次明显缩表为2019年一季度,主因是央行1月份全面降准1%维稳经济增长,但一季度到期的MLF均不再续做,两者对冲后净释放长期资金约3000多亿元。

总体看,我们认为即使央行缩表,也不会对资本市场构成负面冲击。主要原因在于,其一,央行始终强调,其资产负债表的扩张和收缩与美联储机制不同,扩表或缩表并不代表货币政策取向;其二,央行缩表体现为基础货币的下滑,但通过降准和金融创新等方式货币乘数大幅提高将对冲部分基础货币下滑带来的影响。

降准使得一旦单体风险爆发,有利于使信用风险向流动性风险缓释

我们曾在信用收缩系列报告《企业债券如何收缩》中提到今年信用收缩环境下,整体信用环境恶化可能带来一定信用违约风险,重点时间窗口在三季度,此时经济仍具一定韧性,地方政府托底意愿可能不强,前期的信用收缩政策可能使得企业面临一定资金链压力。

此外,今年以来在财政防风险的基调下,防范隐性债务风险是全年的重点工作,我们认为不排除单体信用风险出现的可能性,降准使得一旦单体风险爆发,有利于使信用风险向流动性风险缓释。今年政府工作报告表示“稳妥化解地方政府债务风险,及时处置一批重大金融风险隐患”。3月15日国常会则进一步要求“要保持宏观杠杆率基本稳定,政府杠杆率要有所降低”。4月8日刘昆部长发文《努力实现财政高质量发展》中提到,“保持高压监管态势,将严禁新增隐性债务作为红线、高压线,对违法违规举债行为,发现一起、查处一起、问责一起,坚决遏制隐性债务增量”,该表述既强调了对隐性债务的严监管,同时将新增债务的控制放在更为重要的位置,政策决心较强。2020年以来,受宽松的财政政策、货币政策等政策利好影响,城投企业融资环境改善,城投债大幅扩容。2021年城投债总到期规模为3.54万亿,较2020年多增7867亿元,处于历史较高水平,因此需密切关注城投债风险暴露的可能性。我们认为,降准使得一旦单体风险爆发,有利于使信用风险向流动性风险缓释,避免发生系统性金融风险。

降准使得货币乘数上行,对冲社融其他项目的回落

正如前文所述,我们认为降准虽然降低了基础货币,但会推升货币乘数,达到扩信用的效果,即表内信贷扩张,我们认为能够对冲社融中除信贷外其他项目的回落压力。具体而言,对于政府债券,数据显示今年1-7月地方政府专项债净发行1.49万亿,仅完成全年额度的43%,年内仍有1.97万亿左右额度。由于前期发行进度相对较慢,我们认为后期压力不大,下行压力较大的是非标项目、未贴现票据及企业债券。对于非标项目,虽然委托贷款可能较为稳健,但今年信托贷款强监管仍在延续,2021年2月7日,信托监管工作会议上表示“继续压降信托通道业务规模,逐步压缩违规融资类业务规模,加大对表内外风险资产的处置”,我们认为信托贷款数据后续仍将持续压降;预计未贴现票据规模随着经济形势回落,后续也面临一定下行压力;对于企业债券,若出现信用违约局部爆发尤其是处置过程中的相关优质主体单体风险,则较具传染性,也将拖累一级市场发行。综上,我们认为降准有助于推升表内信贷,有助于对社融其他项目的下行形成对冲。

货币宽松如何影响资本市场?

本轮货币政策转向宽松将使得下半年资本市场迎来股债双牛的格局。

一方面,降准释放的宽松信号将极大改善风险偏好,权益市场下半年牛市可期,科技成长股将明显受益。进入2019年后,降准均能有效提振权益价格走势。从结构看,当期创业板走势均明显跑赢沪深300指数,说明风险偏好的提升在市场风格层面更加利好科技成长股。本次降准后,我们同样强调下半年权益资产将有较好表现,科技成长股将明显收益,股票市场将走牛。

另一方面,碳减排货币政策工具可能以低息再贷款的形式落地,定向激励在绿色金融领域表现突出的金融机构,从而发挥类似于定向降息的作用继而利好利率债市场(类似于2018年12月的TMLF,推出后当月中债国债全价指数明显走强,利率下行),下半年10年期国债收益率有望触及2.8%以下。

风险提示

海外疫情超预期恶化;全球经济及金融危机爆发冲击我国经济基本面