来源:读数一帜

2015 年—2020 年,六年时间里一级市场投向K12 教育的资金超过千亿元,且接近一半的融资额发生在2020年。“双减”政策中规定学科类培训机构严禁资本化运作,意味着这些资金中的大部分无法退出

文|冯奕莹 王颖

编辑|陆玲

近日,中共中央办公厅、国务院办公厅正式印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(下称《意见》) 。“双减”文件给教培行业带来冲击的同时,教育作为近年创业投资的热门赛道,背后的投资机构同样受到巨大影响。“监管趋势之前都有公开报道,只是具体推出措施的力度大家未必能估计到。”某投资人告诉《财经》记者。

《意见》中有“现有学科类培训机构统一登记为非营利性机构”“学科类培训机构一律不得上市融资,严禁资本化运作”“外资不得控股或参股学科类培训机构”等内容,并且称,已违规的,要进行清理整治。

对一级市场投资者而言,这些规定意味着资本失去了退出的通道。“这次受伤最大的就是一级资本。”猫头鹰研究院创始人矫健说。据悉,此次整治,对K12(kindergarten through twelfth grade,学前教育至高中教育的缩写,也代指基础教育)影响较大。对素质教育公司,以及职业教育公司影响不大。并且,此次对校外培训的规范,包括了线上培训和线下培训。

根据 IT 桔子数据,国内 K12 教育的历史总体融资额为 1410 亿元,占整个教育赛道融资额的 60%。“现在资金都被困在里面。”一位不愿具名的投资人说。

在线K12教培投资始末

《意见》第十五条提出,严格控制资本过度涌入培训机构,培训机构融资及收费应主要用于培训业务经营。

一级市场投资机构对K12领域的投资,主要发生在在线 K12 教育模式兴起后,也就是2014 年之后。某早期基金合伙人回忆进入该领域的契机:“在那之前,教育还是较为传统的卖内容模式,客单价很低。2014年我们发现直播可以用在教育上,模式变成了卖服务,能实现规模化收费。”

据IT桔子不完全统计数据,2015 年—2020年,六年时间内投向K12 教育的融资额共 1294 亿元,并且,接近一半融资额发生在2020年。

2020年,疫情下,在线教育的渗透率大增。在那年,少量K12在线教育头部项目拿到了更多的资金,2020年,第三方数据显示,整个国内 K12 教育的融资额较往年大幅增加,达到 540 亿元的历史最高点,同时全年 K12领域获得融资的项目数继续下降。

尤其两家头部在线K12机构融到大量资金,猿辅导2020年完成了四轮融资,融资总额达35亿美元;作业帮2020年完成了两轮共23.5亿美元融资。两家融资总额加起来,合超350亿元人民币。

除了这两家,VIP KID、爱学习教育(原高思教育)、火花思维等在线教育机构,成立后累计融资总额也超40亿元。它们的最近一轮融资为,2019年VIP KID拿到腾讯投资的1.5亿美元E轮融资;2020年11月,爱学习教育集团(原高思教育)获得近2亿美元D2轮融资;2021年1月,火花思维完成1.5亿美元E+轮融资。

资本涌入后,在线教育企业间的市场营销战更为激烈,加剧了行业一直存在的普遍性亏损。这种亏损不仅体现在未上市的成长期企业,已上市公司的盈利状况同样不乐观。财报显示,不仅新上市企业如一起教育(YQ.US)等亏损,已上市多年的好未来(TAL.US)也在市场大战中转向亏损。2020年三季财报显示,行业里少有的保持盈利八个季度的跟谁学,同样开始亏损。

未上市项目出于成长性压力,亏损程度更高。投资机构的已投项目,基本都已将资金大量投入了市场推广。某投资人表示,公司需要钱才会融资,融资说明上一轮的资金花差不多了。对于退出,多位投资人表示悲观,“已投资的公司没法退的”。

密集融资在2021年初停止。据IT桔子数据,2021年上半年K12 教育的融资额不足上年同期十分之一。“看了一些,但没有投。全国两会期间的政策导向已经明显了,大家都很谨慎。”某头部机构投资人说。

众多在线教育机构,离大规模盈利还有较长距离,上市成了教育企业们的选择,过去的半年,围绕这些头部在线K12企业的消息,从融资变成了上市传言、再变成上市暂停传闻。过去半年中,仅有掌门教育(ZME.US)一家K12教培公司于2021年6月8日在纽交所上市。

《意见》要求学科类培训机构一律不得上市融资,严禁资本化运作,上市公司不得通过股票市场融资投资学科类培训机构,不得通过发行股份或支付现金等方式购买学科类培训机构资产。已违规的,要进行清理整治。

前海开源首席经济学家杨德龙表示:“这一类企业的资本运作空间应该是关闭了,同时因主营业务受到影响,业绩持续下滑,有些公司也可能会触发退市风险。”

近年登陆资本市场的K12阶段教培上市公司中, 2017年上市的四季教育(FEDU.US)

、2020年上市的精锐教育 (ONE.US)均为线下教育机构,线上K12教培机构主要有2019年上市的高途(GOTU.US)、2020年12月上市的一起教育科技(YQ.US) 、2021年6月上市的掌门教育几家。

在《意见》出台前,从2014年、2015年开始,围绕线上教育的创业和投资热潮中,走出来的头部项目走到即将上市阶段。某投资人告诉《财经》记者, 2020年投资机构对K12在线教育的投资额大幅增长是因为:“2020疫情导致数据很好,也到PE阶段了,头部企业明晰了。”PE阶段本意味着上市在望,政策出台后,无法上市也就意味着,此前在该领域的大部分投资难以退出。

而已上市的几家K12在线教育企业中,除高途2019年上市后安排了一轮定增,供员工持股平台和投资机构减持收回投资成本外,另外两家企业后期投资人存在亏损可能。2021年6月纽交所上市的掌门教育(ZME.N),截至7月30日,其市值仅剩8.36亿美元,低于其2017年D轮1.2亿美元融资后的12亿美元估值。一起教育科技(YQ.US)于2020年12月在纳斯达克挂牌上市,截至7月30日收盘市值为2.16亿美元,这低于其2015年D轮融资的6亿美元投后估值。

一线机构损失较大

K12在线教育领域投资后期,项目头部效应明显、估值高企,故集结了资金量较大的一线投资机构以及腾讯、好未来这样的大型企业,这也让它们成了损失大户。

投资方各有特点,比如腾讯、软银愿景基金更多的是在后期进入,可能面临较大损失;红杉中国、IDG 资本虽然入局较早,但之后持续跟进企业的发展全程,多轮次加注,损失也不小。

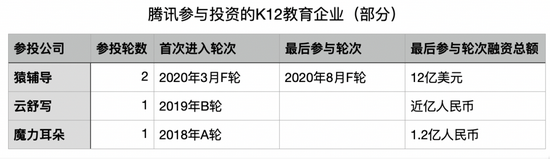

据IT桔子数据,腾讯投资对K12教育的投资从2015年开始。腾讯一般是在C 轮、D 轮后进入,其中投资数额最大的是猿辅导,腾讯参与了猿辅导的五轮融资。

数据来源IT桔子、天眼查

红杉中国近几年,分别参与了作业帮的六轮融资和VIP KID的五轮融资。红杉中国进入的时间较早,进入轮次为 A、B 轮。

数据来源IT桔子、天眼查

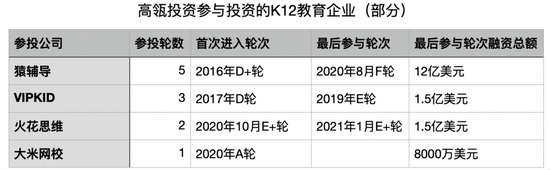

高瓴投资参与了猿辅导2020年的两轮融资,参与轮次融资总额为22亿美元。

数据来源IT桔子、天眼查

IDG主要参与投资项目同样进入较早,猿辅导成立于2012年,IDG从2012年起从A轮开始参与猿辅导七轮融资;火花教育成立于2016年,当时业务还是益智玩具“玩多多”,IDG就参与其投资。

经纬中国同样进入偏早期,从2014年开始加注VIP KID。不过,经纬中国并未参与靠后轮次,其在2020年并未加注明星项目,已投项目中,VIP KID仅跟到2017年D轮,猿辅导参投四轮后,也止步于2018年12月的F轮。

图 | xxxxx

软银愿景参与阶段靠后,并且多笔投资集中在2020年下半年,损失不小。比如作业帮从2018年D+轮开始投,参投两轮后,最后一次参与是2020年12月的E+轮。豌豆思维和掌门教育软银参与了较后阶段的一轮投资。

有投资人表示,与医疗、半导体等领域投资相比,教育只是一个小赛道。他看来,核心还是规则确定性的问题,“教培事小,对确定性的信心事大。”

某投资人说,当时他们内部定的是不投应试教育,因为主要合伙人觉得不能成为应试教育的帮凶,他告诉《财经》记者:“其实我们有这个敏感度的,但是一起遭殃。VC受到最重要的影响不是回报的问题,是美元LP的问题。”

近半年,从教育投资的细分领域来看,投资机构对教育领域的投资重点,转向职业培训和素质教育。

以头部机构为例,根据IT桔子的数据,腾讯在2020年出手教育类项目11次,其中K12教育占比45%,而2021年至今,投资教育类项目12次,K12教育只有两次,其余分别为职业培训、教育信息化产业和儿童早教;红杉中国2020年投资教育五次,其中K12教育占比60%,2021年至今投资教育三次次,仅一次为K12,两次为职业培训。

投中研究院院长刘璟琨告诉《财经》记者,职业教育、学历教育、素质教育可能会是新的投资机会,但是否能诞生百亿元甚至千亿元市值的项目需要进一步观察。其中,职业教育、学历教育中,一方面,如非涉及进入门槛的(如公务员考试、从业资格考试等)领域付费意愿较低;另一方面,如涉及进入门槛的领域,则针对性较强,受众较少,并非良好投资标的。素质教育中,非学科类培训机构也纳入审批,未来存在被强监管的可能性。

北京一位投资机构创始合伙人告诉《财经》记者,此次监管对投资行业影响深远,“原来一些投资人习惯于追风口。现在时代变了,靠人口红利和简单的资本武装,获取短期收益的商业模式游戏结束了”。(《财经》记者刘宗根、实习生赵雪杉对此文亦有贡献)