近日,刚刚摘帽的勤上股份发布了“双减政策”对全资子公司龙文教育重大影响的风险提示公告。

公司表示,鉴于龙文教育占公司的营业收入和利润比重已经超过50%,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》的通知(以下简称“双减政策”),对教育培训行业带来的巨大政策变化,将对龙文教育和公司的整体经营情况产生重大不利影响。

重大利空来袭

事实上,受“双减政策”影响,新东方、高途、好未来等教育相关上市公司股价皆出现下跌。

勤上股份也为此发布了风险提示公告。

资料显示,勤上股份全资子公司龙文教育是全国性教育培训机构,主要业务是为国内K12阶段的学生进行学科类一对一课外辅导。

公司表示,“双减政策”将对龙文教育的业务产生重大影响。据了解,“双减政策”要求“现有学科类培训机构统一登记为非营利性机构,对原备案的线上学科类培训机构,改为审批制”,并且要求各地“坚持从严审批机构,各地不再审批新的面向义务教育阶段学生的学科类校外培训机构”。要求“各省(自治区、直辖市)要对已备案的线上学科类培训机构全面排查,并按标准重新办理审批手续,未通过审批的,取消原有备案登记和互联网信息服务业务经营许可证(ICP)”。

此外,“双减政策”要求“学科类培训机构一律不得上市融资,严禁资本化运作;上市公司不得通过股票市场融资投资学科类培训机构,不得通过发行股份或支付现金等方式购买学科培训机构资产”,“已违规的,要进行清理整治”;还要求“依法依规严肃查处不具备相应资质条件、未经审批多址开展培训的校外培训机构”,“严禁超标超前培训,严禁非学科类培训机构从事学科类培训”等。

值得注意的是,勤上股份子公司龙文教育占公司的营业收入和利润比重已经超过50%,公司表示,教育培训行业的巨大政策变化将对龙文教育和公司的整体经营情况产生重大不利影响。

从勤上股份公布的公告来看,“双减政策”对于龙文教育有着多种影响。例如:“非营利性机构”的定位和可能的限价措施都将对龙文教育的盈利能力产生重大不利影响;同时,公司表示,龙文教育原备案的线上学科类培训,将按标准重新办理审批手续,是否能够通过审批存在不确定性;此外,龙文教育存在无法新设线下教学点的风险和现存教学点存在不符合新规要求而无法通过审查而被关闭的风险。

同时,公司还表示可能无法对教育板块涉及学科类教育培训领域进行持续投入,可能会影响龙文教育的业务发展。

转型遭遇滑铁卢

事实上,公司向教育领域转型曾一度被市场看好。作为国内领先的半导体照明产品和综合解决方案提供商,公司先是收购了广州龙文,战略布局K12一对一教育服务产业,迈出转型步伐;此后又收购英伦教育,进军国际教育,落地教育转型;收购小红帽教育,延伸幼教布局;耗资29亿收购爱迪教育100%股权,完善公司国际教育生态版图。

对此,有券商人士分析,华夏人寿成为为公司二股东后,公司资本运作方面动作不断,先后积极布局K12教育、国际教育以及幼教领域,充分彰显公司在教育板块布局的决心与效率。

但是,勤上股份教育培训业务近年来发展的并不顺利,呈现出逐年下降的趋势。据同花顺统计数据显示,公司教育培训业务2017年至2020年的营业收入分别为7.36亿元、6.91亿元、6.37亿元和4.99亿元。

更让投资者担心的是,“双减政策”对勤上股份的业绩会带来怎样的影响?另外收购教育公司带来的高商誉会否被计提减值。

2021年中报显示,截至2021年06月30日,公司有5亿元商誉,其中,因并购龙文教育形成的商誉余额4.43亿元。公司称,受此影响未来存在部分或全额减值的可能性。

事实上,自从“双减政策”出台后,市场普遍不好看教育领域。其中,平安证券发布研报表示,本次“双减”文件落地的力度是史无前例的,K12教培机构的业务空间几乎被完全限制,如果各地完全执行,则行业内相关公司将受到彻底打击。目前来看,各教培机构已经开始积极向素质、成人职教等领域转型,但是这些领域的用户画像、运营模式、教研体系等与K12教培都不一样,能否转型成功有待观察。同时,平安证券认为整个K12教培行业的风险巨大,暂时不建议关注和参与,下调行业评级由“中性”至“弱于大市”。

中信证券则建议学科类培训机构尽早转型、甚至转行。“双减政策仅仅是规范义务教育阶段学科类培训的起点,未来还有大量的潜在配套政策和持续的严格监管。”中信证券表示:“对于学科类机构,我们建议向高中阶段培训、素质类培训、职业教育、教育科技和教育信息化等方向转型。”

在投资者看来,花大价钱不惜背上巨额商誉转型教育领域的勤上股份未来堪忧。同花顺统计数据显示,公司教育培训业务占公司总营收的比例为53.42%,而占据了公司营收半壁江山的业务其毛利率仅有13.49%,比户外庭院用品业务和户外照明业务的毛利率还要低。

转型教育领域的勤上股份面临的不仅是“双减政策”带来的负面影响,公司同时面临着退市的危机。

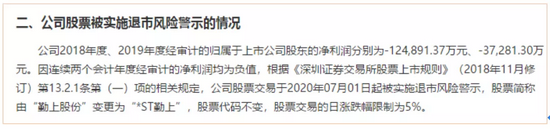

近年来,勤上股份的业绩并不理想,公司2018年度、2019年度经审计的归属于上市公司股东的净利润分别为-12.49亿元、-3.73亿元。因连续两个会计年度经审计的净利润均为负值,公司被ST,虽然2020年公司扭亏为盈,但是扣非后净利润亏损1.16亿元说明公司的主业依然萎靡,公司未来的持续盈利能力依然堪忧。

同花顺统计数据显示,2018年至2020年,公司扣非后净利润已经连亏3年,同时,2021年中报,公司扣非后净利润依然报亏。

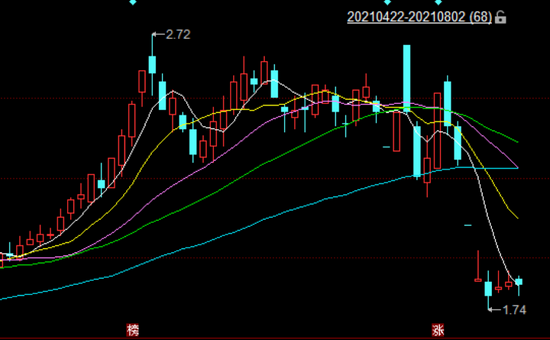

对于勤上股份的主业连续亏损,有小股东表示“同行业公牛集团股价过百,市值超千亿,为何勤上股份股价才1元多”。

更有小股东称:“我需要5个涨停才能回本,大家想想我亏了多少了?”

对此,有市场人士分析,公司股价下跌主要是受“双减政策”的出台影响,该政策出台后,公司的主营业务难免会受到影响,至于影响有多大,可能要看年报出来后,才能进一步评估。

值得一提的是,一度将发展重心放在教育领域的勤上股份会否因此再次转型放弃教育培训主业转而投资半导体照明业务目前仍有待持续关注。