原标题:波动无碍A股向好格局 ,外资乐见交易时间适度延长

经历了上周的震荡,本周A股动能有所复苏,本周三北向资金净流入41.7亿元,逆转上周持续大幅净流出的局面,上证综指当日收报3333点。

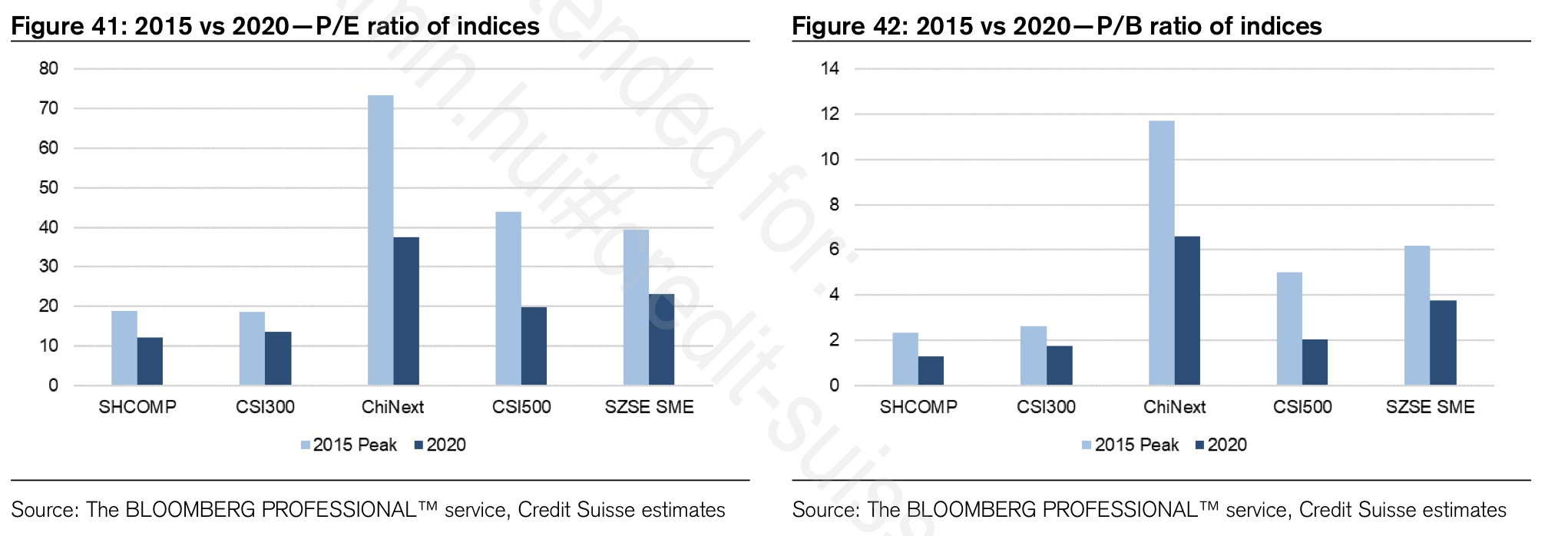

“此前的确可能存在资金获利了结的情况,但不必过度解读北上资金的变动,其中参与的机构类型众多,外资包括灵活的对冲基金、偏长线的公募基金等等,也同样包括一些注册在香港的中资机构。”瑞信中国/香港研究部主管、中国股票策略师黄翔日前在接受第一财经记者专访时表示。他也提及,全球刺激力度空前、中国经济率先复苏,当前A股的估值并不算过高,只有医疗保健的市盈率(PE)略超2015年的峰值,工业和能源行业的PE和市净率(PB)都不到2015年的一半。尽管市场不排除出现短期震荡,但无碍A股整体向好的格局。

值得一提的是,近期市场对于A股延长交易时间的讨论众多。对此,黄翔认为,外资乐见交易时间适度延长。随着沪深港通不断发展,两地的互联互通程度提升,A股将交易时间进一步与港股和国际市场接轨,将便利外资参与A股。

关注中报以及公司指引

7月20日,瑞信更新了对MSCI中国、恒生指数和沪深300指数的目标价,最新目标价分别为110、28500、5500,PE目标值分别为18.2倍、13.9倍和17.6倍,分别还有18%、14%和22%的上行空间。

黄翔认为,尽管A股估值已经提升,但并未过度,多数指数目前的PE仍远低于2015年的峰值。

截至7月中旬,上证综指的12个月远期PE和PB分别为12.3倍和1.3倍,远低于2015年19倍和2.3倍的峰值。沪深300指数目前的PE和PB分别为13.6倍和1.8倍,瑞信认为这看起来仍然合理。此外,创业板和中证500的PE仅为2015年峰值水平的一半。

就行业估值而言,黄翔认为,旧经济领域的估值仍较低。在沪深300指数中,目前只有医疗保健板块的PE达43倍,高于2015年峰值的34倍。就PB而言,只有医疗保健和必选消费的估值分别达到7.4倍和6.6倍,高于2015年5.7倍和5.4倍的峰值。同时,工业和能源行业的PE和PB都不到2015年的一半。IT板块虽在这轮行情中炙手可热,但其估值仍较低(PB为5.2倍,PE为36.7倍),而在2015年的峰值时,PE分别为10倍和53.7倍。

下一阶段,黄翔认为,不仅要看公司的业绩和行业景气度,也要关注公司对未来的指引。

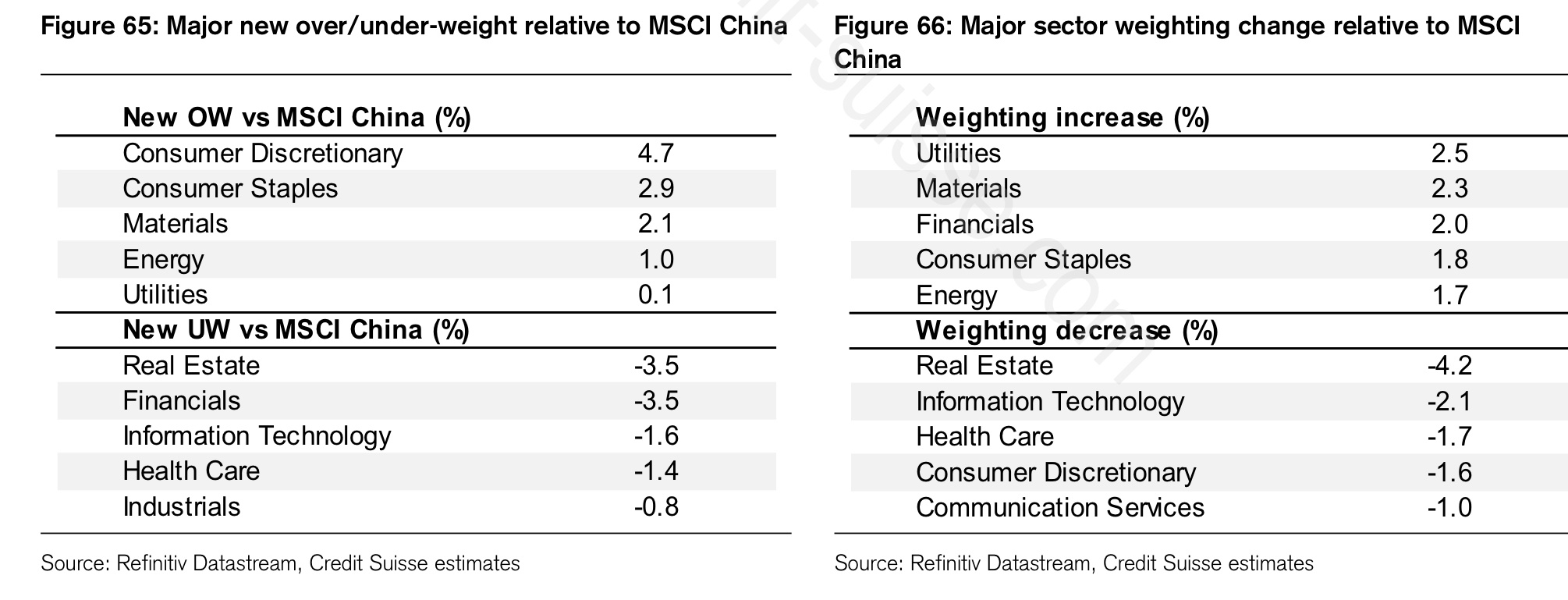

目前,瑞信更新了其以MSCI中国指数为基准的模拟投资组合的配比,虽然在战略层面仍重仓可选及必选消费,但就战术角度而言,获利了结前周期的板块,并且加大对后周期和处于复苏周期的企业的布局。例如,瑞信适度下调了对房地产、IT、医疗保健、可选消费和通信行业的配比,并增加了公用事业、材料、金融(保险)、必选消费和能源的配比。

无需过度解读北上资金波动

近期北上资金的大幅波动引发了市场关注。

黄翔认为,与2015年相比,外国投资者对A股市场的参与度有所提高。北上资金贡献了A股市场6%的交易量,而2015年该比例仅0.3%;海外投资者目前的A股持有量占流通市值的7%,而2015年时该比例还不到1%。

不过,相比起公募基金的大幅发行,外资并非此轮A股上行的主要推动力,同样黄翔也认为无须过度解读北向资金的变动,单日较大幅的流出也并不意味着外资变得“投机”了。

尤其受到关注的是,7月14日当天,沪指盘中跌幅一度超2%,收盘跌幅收窄至0.83%。北向资金大幅流出173.84亿元,刷新历史单日新高。“北上资金中,各种风格的外资都有,有些对风险控制的要求很高,例如因风控原因不能出现一定比例的回撤,因此到一定时候背后系统会有自动减仓的指示。”黄翔称。

但就中长期而言,北上资金仍大概率将持续流入。近年来外资不断加大对中国市场的投研布局,其中主要增加的部分就是针对A股,“近年来,外资对A股的兴趣越来越大,从起初只配知名大蓝筹,到现在开始覆盖到二线股票,调研水平和公司覆盖度都在攀升。对一家外资机构而言,就算只将整体组合中的A股增加到5个,可能其需要覆盖的公司就要达50个,即需涵盖相关公司的上下游。”他称。

除了外资这股机构化力量,瑞信认为,A股以公募基金、保险机构、养老金为代表的机构投资者市场参与程度仍较低,提升潜力巨大。 中国于1998年和2001年相继迎来首只封闭式和开放式股票型公募基金,截至今年上半年,股票型和混合型公募基金净值合计已达3.9万亿元,占A股自由流通总市值的16%。保险机构和养老金等其他中长期机构投资者的持续引入也将进一步加速A股机构化进程。

目前,中国内地和香港上市股票的总市值接近13万亿美元,相当于中国名义GDP的97%,而美股总市值为44万亿,相当于美国GDP的210%。

外资乐见A股交易时间适度延长

近期,对于适度延长A股交易时间的讨论也不断升温。黄翔认为,关键在于两地开市收市的一致性,有利于信息在两地市场同时充分反应,也有助于投资者的风险管理。A股的交易时间若能适度延长至与港股相同的水平,或更有利于外资参与到A股中来。

有观点认为,与上个世纪90年代创立初期相比,A股市场已发生巨大变化。特别是去年以来,中国修改了《证券法》,加大了对证券市场违法犯罪行为的打击力度,推出了科创板注册制试点,创业板改革并试点注册制也在推进中。同时,外资在A股的参与度不断提升。A股当初设立的较短交易时段,已难以满足当前市场国内外投资者的需求。今年两会期间,全国人大代表李东生、全国政协委员李维平分别提出了议案和提案,均建议延长现有的股市交易时间,引发投资者热议。

“例如,港股收盘时间为北京时间下午4点,和A股就有1小时的时差。若在此期间出现突发事件或公司公告,A股则无法充分反应,同时对于配置A股的海外投资机构而言,也会出现一些无法应对客户赎回或买入要求的情况。”黄翔表示,沪深两家证券交易所正常交易时间为4小时,在全球主要股票市场中最短。香港交易所多次延长交易时间,交易时长达到5.5小时。新加坡证券交易所取消午间休市,交易时长达8小时,已接近欧洲主要交易所的交易时长。

除了交易时间,事实上A股和港股还存在交易假期的问题。外资主要通过沪、深港通参与A股,中国内地资金也多通过港股通布局港股,但中国内地和香港的假期并不相同。例如,6月24日为端午假期,但南向的港股通于6月23日就已开始暂停。这一问题导致若外资基金存在投资者赎回的需求,外资可能无法卖出股票。

“这就涉及到两边清算体制不统一的问题,中国内地目前采用的是T+0/T+1的非货银对付的交割结算制度。相比之下,MSCI 指数中的大多数市场当前以T+2或T+3货银对付的交割结算周期运行。”业内人士表示。在开放的进程中,各地市场的差异仍需要逐步适应和弥合。