出品:新浪财经上市公司研究院

作者:陈宪

8月30日,港股物业公司融创服务发布2021年中期业绩公告。上半年公司实现营业收入33.2亿元,同比增长85.4%;毛利10.3亿元,同比增长121.5%,同期归母净利润达到6.1亿元,同比增长154.4%。同期,毛利率约为31%,同比上升5.1个百分点;净利润率为19%,同比上升5个百分点。

从中报业绩来看,融创服务依然保持了上市前的高速发展态势,营收净利增速维持在行业高位。难能可贵的是规模扩大利润率同步提升,实现高质量发展。

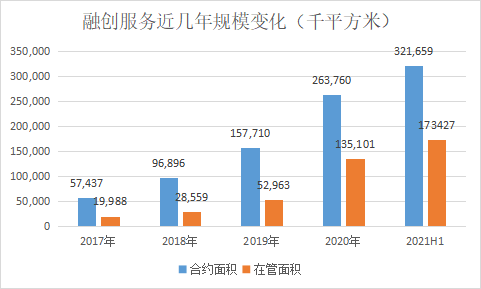

截止6月30日,融创服务在管面积约为1.7亿平方米,合约面积约为3.2亿平方米,储备率为0.88。考虑尚未签约的母公司储备面积,融创服务的合约建筑面积将达到4.6亿平方米,业绩增长潜力较大。

营收净利同步高速增长

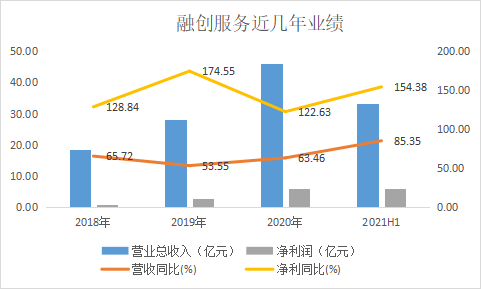

上半年,融创服务营收同比增长85.4%,归母净利润同比增长154.4%。拉长时间维度来看,融创服务近几年一直保持着高速增长。

2018-2020年公司营收增速分别为65.72%、53.55%、63.46%,2021年上半年年营收同比85.35%,创历史新高。由于物业管理服务收入季节波动不大,融创服务2021年全年收入增速或也能保持这一水平。

对比收入的增长,融创服务的利润提升更为亮眼。2018-2020年公司净利润同比增速分别为128.84%、174.55%、122.63%,2021年上半年为154.38%,保持了一贯的高增长。

再对比同行业,融创服务的增长也是突出的。截至8月30日A+H物业板块共有30家物业公司发布2021年中报业绩,目前业绩增速最高的是弘阳服务,达到156.5%,主要是基础较小。融创服务无论是营收还是利润的增长,目前都能排的上行业前五,可以说是实打实的高质量发展。

高质量发展和利润率的提升是同步的。上半年,融创服务毛利率约为31%,同比上升5.1个百分点;净利润率为19%,同比上升5个百分点。

公司解释称,物业管理服务毛利率的提升主要是业务规模的扩大及管理密度的提升,规模经济效应增加;实施了一系列的成本控制措施,包括优优化员工配置,通过集团采购有效控制成本,及实施精细化管理。社区生活服务毛利率提升也主要是规模效应。

业务结构优化+多元渠道拓展进行时

在这份高质量中报“答卷”中,还有两个值得关注的亮点。

一是业务结构多元化。三大业务板块中,物业管理服务和社区生活服务收入增长超过了公司整体增速。其中,物业管理服务上半年实现收入约20.5亿元,同比增长94.3%。社区生活服务收入则达到1.9亿元,同比增长206.5%,已超越2020年全年的社区生活服务收入。

2021年,融创服务加速打造客户服务运营平台,并对归心APP进行升级重构,完成对客群特征、偏好的精准分析,形成用户画像,提升精准服务能力,不断拓宽社区生活服务场景。线下则开发出独具特色的社区活动与社群运营体系,加深物业与业主的粘性。

表现在财报上,社区生活服务中便民服务收入上半年同比增长超20倍,达到6684.6万元,空间运营服务、房产经纪服务和美居服务,收入则分别同比增长了约121.6%、41.1%和278.7%,达到5891.6万元、3424.1万元和2871.1万元。

规模经济效应、精细化管理体系和数字科技持续加码赋能三项因素叠加,使得融创服务收入结构进一步优化。

第二个值得关注的亮点是物业管理服务收入高增,这或应归功于规模的扩张。2021年4月,融创服务以7.3亿元对价收购彰泰服务,获取合约建筑面积约2595万平方米,在管建筑面积约1222万平方米。

在收并购领域,融创服务发挥本集团的资源和口碑优势,综合考虑标的可持续发展能力与自身能力互补等因素,精准聚焦具有区域性优势、业态布局优势和专业能力优势的优质公司,实现优中选优。

除了并购手段,融创服务同时也在坚持以市场拓展为第三方拓展的主要方式,上半年积极尝试多元渠道的拓展,达成多元业态的战略合作。凭借过硬专业能力与服务品质,年初至今新成立9个合资平台,落地在管面积111万平方米,储备预计超2000万平方米。累计成立21个合资平台,落地在管面积1613万平方米。

截至截止6月30日,融创服务在管建筑面积约为1.7亿平方米,合约建筑面积约为3.2亿平方米。合约建筑面积中来自第三方的面积占比约为32.2%;新增合约建筑面积中来自第三方的面积占比约为69.8%。考虑尚未签约的母公司储备面积,融创服务的合约建筑面积将达到4.6亿平方米。

纵观融创服务过去几年的发展,较高的储备率(储备面积/在管面积)一直是其优势之一。一方面背靠融创集团,母公司稳定的面积结转支撑公司长远发展。另一方面,优秀的外拓能力也体现了其市场竞争力。

融创服务表示,在把优势住宅业态做专、做精、做透的同时,融创服务将不断延展非住服务半径。

站在行业转型的新赛道上,未来,融创服务将坚持以高品质服务品牌建设为重点,夯实服务质量,以品牌效应推动管理规模扩张、多元赛道布局和增值服务挖掘,实现品牌价值、服务品质与管理规模的协同发展,致力于成为业主、从业者、合作伙伴和政府的“首选行业服务品牌和价值贡献者”。