记者 | 马越

编辑 | 牙韩翔

后疫情时代的广告市场,正处于巨大变化之中。

根据市场研究公司央视市场研究(CTR)近日发布的中国媒体市场、广告市场、消费市场及移动互联网发展的趋势报告,中国广告市场在2021年上半年增长23%——与2019年与2020年同期分别下降8.8%、下降19.7%相比,可以说2021年上半年广告市场强劲反弹,重回增势。

从不同渠道上看,2021年上半年电视、广播、电梯LCD、电梯海报、影院视频的广告刊例花费均有不同程度的增长,其中去年遭到重创的影院视频在今年有高达706.5%的增长,电梯媒体(电梯海报、电梯LCD)也有可观的增长,分别增加了58.5%和33.7%。电视的广告刊例增加了15.7%,广播增加12.7%。同时,报纸、杂志、传统户外、互联网站则有所下跌。

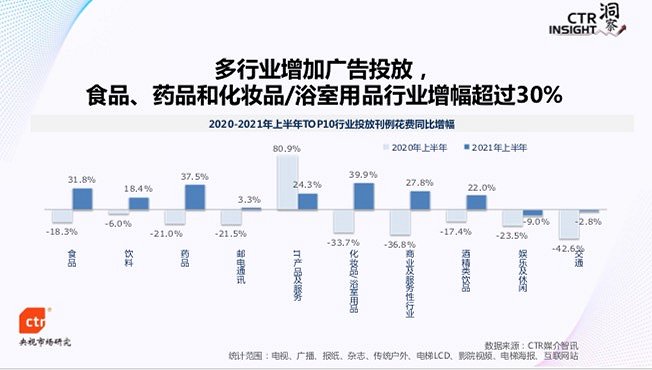

从不同行业上看,食品、药品、化妆品/浴室用品行业2021年投放刊例花费同比增幅超过了30%。除了交通、娱乐及休闲行业有所下滑外,其他所有行业都实现了增长。其中关于美、健康、个性化的品类广告增幅亮眼,其中服装的增长高达188.1%,化妆品系列用品为165.2%,个人健康用品为137.7%,眼镜133.0%,护肤用品106.2%。

大量快消品增长动力足,领涨广告市场。在2021年上半年整体广告渠道刊例花费增幅Top 30的品牌中,快消品牌数量占据一半以上,其中膜法世家、营养屋、简爱占据前三的位置。

由此,今年增加营销预算的广告主比例快速反弹,恢复到疫情前较高水平。2020年由于疫情,出现了营销预算增加的广告主,低于了减少预算广告主的情况,这在CTR过去11年的调查中尚属首次。在2021年的调查中,则有44%的广告主会选择增加营销预算,19%的广告主会减少营销预算,37%的广告主营销预算保持不变。

“这样的态度更多的是基于我们有效控制疫情之后国民自信的建立上,和对未来美好生活信心的建立上。”CTR总经理助理、媒介智讯总经理赵梅说,“他们看到了自己行业可能发展的机会以及自己企业成长的机会。”

而中国品牌也成为了广告市场的主角。

从2011-2021年上半年广告市场头部品牌中国产品牌数量占比上看,中国品牌在2020年和2021年的比例可以说是飞速提升,达到了90%,占据绝对优势。头部品牌逐渐被中国品牌全覆盖。

对比2016年与2021年的数据,在广告市场的重点行业,诸如食品、饮料、IT产品和服务行业中,国产品牌占比逐年增长,反超了国际品牌。

不过在积极的广告市场基本面情况下,依然有各种不确定性的风险。

从数据上看,即使广告市场2021年上半年有同比23%的增幅,但是与疫情前的2019年同期相比,仍然下滑了2.9%。这也就是说,当下的广告市场仍未恢复到疫情前的水平。

“这是一个非常重要的指标,我们还有可能的市场活力需要被激发出来。”赵梅表示。

另外今年引发行业震动的重磅事件,是在2021年11月1日起实行的《个人信息保护法》,和2021年9月1日起实行的《数据安全法》。根据两部法律规定,要求禁止“大数据杀熟”,拒绝强制推送个性化广告,禁止过度收集个人信息,对于数据实行分级保护和更加严格的管理,强化制度明确责任,建立数据安全风险评估、报告、信息共享监测预警等机制。

因此报告中也强调,信息安全立法预示着互联网隐私驱动盈利模式的终结。

以往新品牌、小品牌更容易利用这种基于用户隐私的广告方式,更快、更低成本实现“弯道超车”。销售导向的短视营销受限,个人信息的限制使用,直接转换类的效果广告受到直接影响;依托售卖信息的单一模式濒危,仅凭借精准信息贩卖、广告精准投放的单一模式平台面临较大挑战;仅靠高流量、吃红利平台发展受限,红利平台必须开发新的业务增长模式,满足信息壁垒之下客户对精准营销的需求。

“这对于互联网的营销生态来说,将是重要的一个冲击。”赵梅表示,“这样的隐私安全法的出台,对中国数字广告的影响应该不是一百亿级的,而是一千亿级的。”