新浪财经讯 近日,恒盛能源股份有限公司(下称“恒盛能源”)披露了预先招股说明书,公司拟在上交所上市,保荐机构为申万宏源。

恒盛能源本次拟公开发行不超过5000万股股票,占发行后总股本的比例不低于25%,本次发行募集资金扣除发行费用后,拟投资以下3个项目:

据了解,恒盛能源还是一家新三板挂牌公司,于2017年8月15日在新三板挂牌,自2020年6月22日公告IPO获受理开始至今停牌。

毛利率逊于行业 21.18%资产已抵押

恒盛能源主营业务为蒸汽的生产和供应、电力的生产和销售,是以煤炭和生物质作为燃料,通过热电联产方式生产蒸汽和电力,承担供热范围内园区工业用户的蒸汽供应,并将所生产的电力出售给国家电网。

2017年度、2018年度和2019年度,恒盛能源实现营业收入3.72亿元、4.08亿元和4.74亿元,收入规模逐年增长,年均复合增长率为12.85%。其中主营业务收入占比分别为99.83%、99.74%及99.54%,主营业务突出;恒盛能源其他业务收入主要为粉煤灰、炉渣、热水的销售,占比较小。

从恒盛能源的主营业务明细来看,可以分为燃煤热电联产和生物质热电联产,其中燃煤热电联产报告期收入基本在8成左右,是收入的主要来源。

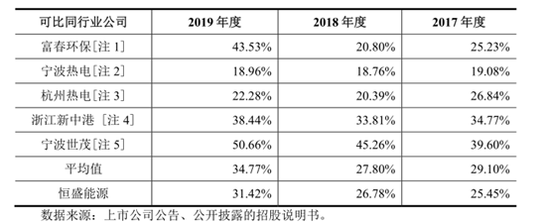

2017-2019年,恒盛能源的毛利率分别为25.45%、26.78%和31.42%,呈逐年上升趋势。恒盛能源称燃煤热电联产采用的是全背压式汽轮发电机组,没有冷凝端能源损失,热效率高,毛利率较生物质热电联产更高。

不过对比同行上市公司,报告期内,可比同行业公司热电联产业务平均毛利率分别为29.10%、27.80%和34.77%,恒盛能源毛利率与行业保持了同步的上升趋势,不过毛利率逊于行业平均。

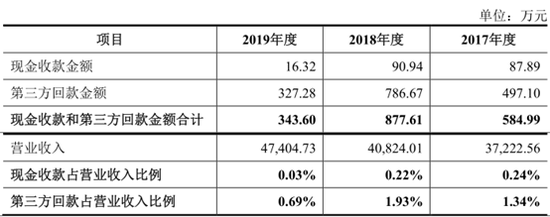

值得注意的是,恒盛能源报告期还存在现金结算和第三方回款现象。2017-2019年,现金收款和第三方回款金额合计分别为584.99万元、877.61万元和343.60万元。其中,现金收款比例虽然在报告期内整体呈下降趋势,不过第三方回款比例2018年度较2017年度上升。

恒盛能源称公司存在现金收款的原因系部分客户为从事造纸、金属材料加工的小型加工企业或个体经营户,受限于相关客户年龄、文化程度等因素,不愿意使用或不会使用网上银行等现代化支付手段,更倾向于使用现金支付方式。公司通过现金收款方式结算,是出于客户要求,通过现金收款的销售均开具了增值税发票,不存在通过现金收款避税的情况。

恒盛能源存在第三方回款的原因系部分客户为从事食品、洗涤、造纸等小型加工企业或个体经营户,该类客户通过其实际经营者、亲属、员工等,向公司支付部分蒸汽款。公司第三方回款的付款方均为非关联方,不存在违法违规情形,销售情况和回款情况均真实,公司第三方回款的情形不会对营业收入的真实性产生影响。

另外,从整体的销售收款情况来,2015-2019年,恒盛能源的收现比分别为115.06%、107.62%、100.23%、94.18%和85.75%,销售回款持续下降。报告期各期末,公司应收账款账面价值分别为6494.35万元、6894.17万元和9209.12万元,占同期末资产总额的比例分别为16.92%、13.17%和15.23%,规模持续扩大。

除了收现比,经营活动产生的现金流量净额/经营活动净收益这个指标同样不理想,报告期分别为0.50、1.21和0.61 。

恒盛能源称热电联产行业属于资金密集型产业,随着业务规模的扩大,报告期内公司营运资金、资本性支出呈上升趋势。

一方面恒盛能源在发展过程中对资金需求逐年上升,另一方面在自身造血能力不佳的情况下,截至2019年末,公司将土地使用权、房屋建筑物全部用于抵押,应收电费收费权用于质押向银行借款。其中已经抵押的应收电费金额为3955.52万元,房屋建筑物账面价值为7229.81万元,土地使用权价值为1622.81万元,合计12808.14万元,合计占2019年末发行人资产总额的比例为21.18%。

关联高息借款 利率远超银行借款基准利率

值得一提的是,招股说明书披露,在主要厂房、土地使用权和电力收费权均已全部抵押或质押给银行的情况下,向外部获取更多的信贷资金已较为困难。

报告期各期末,公司流动比率分别为1、0.49和0.5,速动比率分别为0.85、0.43和0.46,合并报表资产负债率分别为55.23%、51.78%和50.1%。

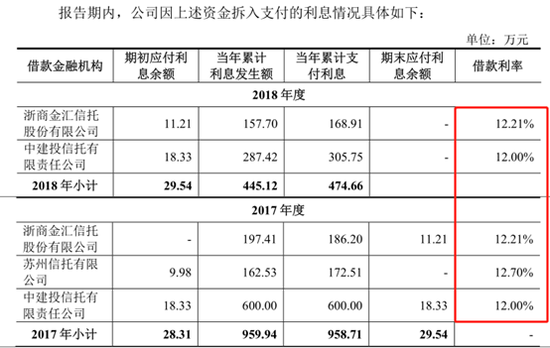

因此,恒盛能源曾经借入信托借款,资金来源于实际控制人,借款金额合计为8000万元,报告期内发生相应利息支出合计为1405.06万元。

公司称在资金需求较大的情况下向关联方进行融资具有一定的合理性,融资利率参照了同期信托公司市场化利率水平。

不过从披露的信托借款利率来看,利率全都高于12%,远高于招股说明书披露的金融机构基准借款利率4.75%。2017年和2018年,上述信托借款比按同期贷款基准利率计算产生的利息费用合计分别高出575.72万元和270.64万元,占当年利润总额的比重分别为9.26%和3.37%。

而根据招股说明书披露,本次发行前,公司实际控制人余国旭、杜顺仙、余恒和余杜康合计持有公司99.04%的股份,本次发行后仍将持有公司74.28%的股份。(新浪财经上市公司研究院 逆舟)