来源:中金点睛

原标题:中金:本轮房地产调整的若干特征

摘要

中央和地方稳地产政策频出

近期中央各部委和地方政府稳地产表态频出,市场情绪修复。9月24日央行三季度例会首提“维护房地产市场的健康发展,维护住房消费者的合法权益”(“两个维护”)。10月20日刘鹤副总理表示房地产市场“风险总体可控,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变。”10月中旬以来,中央各部委主持召开共4次房企座谈会,听取房企诉求。十九届六中全会后,央行、银保监会相继表态,维护房地产市场平稳健康发展,遏制房地产金融化泡沫化倾向,健全房地产调控长效机制(图表1)。10月按揭贷款亦边际改善,新增居民中长期贷款4221亿元,较20年同期分别多增162亿元,一改之前5个月同比负增的态势。央行首度公布个人住房贷款月度统计数据,10月当月增加3481亿元,较9月多增1013亿元。在中央的指导下,地方各省份也陆续出台了各类“稳地价、稳房价、稳预期”政策,包括房贷利率下调、交易税费下调、降低公积金门槛、房价“限跌”令、降低预售门槛、降低购房限制等(图表2)。市场情绪也受此提振,11月8-11日,房地产板块股指大幅反弹10%。

图表1:中央近期关于房地产边际放松政策梳理

资料来源:国务院、央行、银保监会、发改委等网站,中金公司研究部

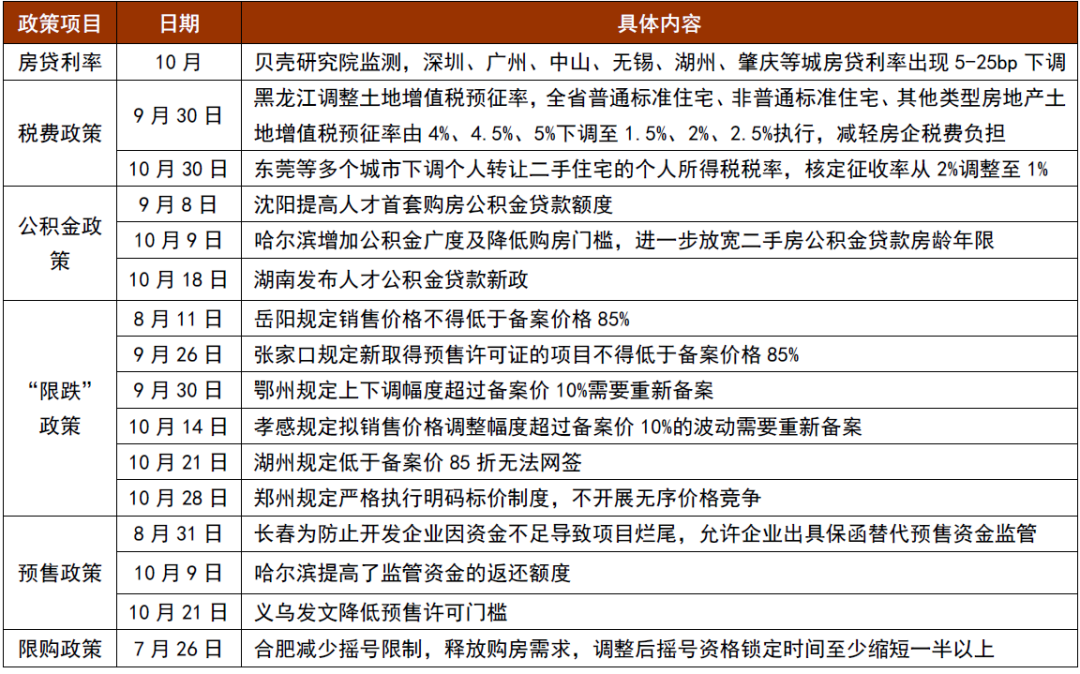

图表2:地方各省份近期关于房地产边际放松政策梳理

资料来源:各地方政府官网,贝壳研究院,中金公司研究部

但本轮稳地产政策或与以往不同,我们预计对地产销售和投资或更多是以稳为主,前期快速下滑的态势有望企稳,但可能不会大幅反弹,销售和投资增速的反弹幅度或弱于前三轮。

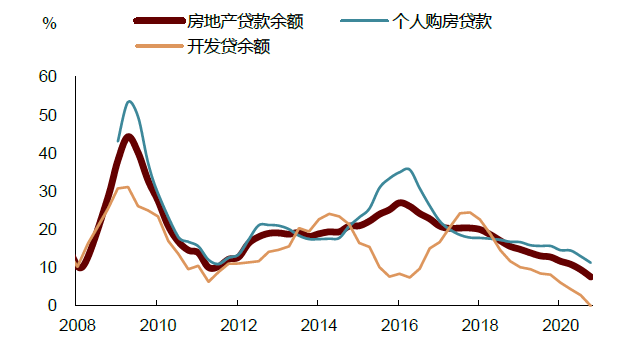

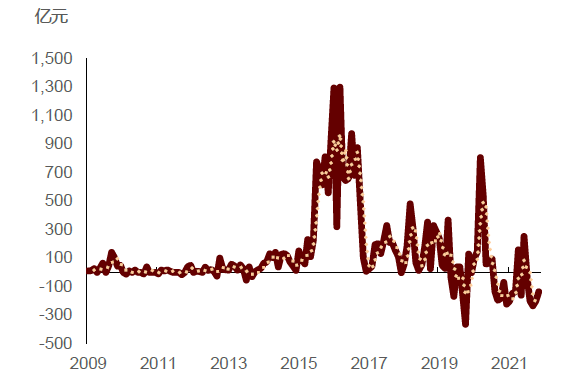

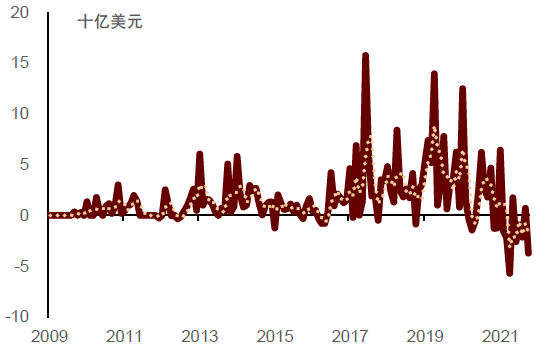

房企融资大环境收缩时间长于以往

房地产贷款、信托和信用债融资在2018年中之后即呈现下行趋势。2009年-2018年的三轮地产周期,贷款放缓一般在5-8个季度,这次已经放缓了12个季度,信托已经放缓了15个季度。国内和海外地产债的融资分别在2016年和2017年达到高峰,之后趋势回落,去年二者的反弹得益于疫情后中国的信贷扩张和欧美的流动性大幅宽松。而今年来,房企国内债市净融资累计-1053亿元,而受个别房企爆雷影响新融资,又有2016以来大量的到期债券,房企在中资美元债市场上的净发行额从今年以来跌至负值(-100亿美元)。(图表3-6)

图表3:房地产贷款余额自2018年中后趋势放缓

资料来源:万得资讯,中金公司研究部

图表4:房地产资金信托亦自2018年后趋势放缓

资料来源:万得资讯,中金公司研究部

图表5:房地产信用债净融资额

资料来源:万得资讯,中金公司研究部

图表6:房企中资美元债净发行额

资料来源:Bloomberg,中金公司研究部

而展望未来,我们预计贷款的加速放缓态势有望趋稳,随着资管新规过渡期的结束,信托的负增亦将维持过去一年的稳中收缩态势,而国内和海外难以再迎来去年大规模托底的货币放松政策,房企信用债的融资难回去年的强势。

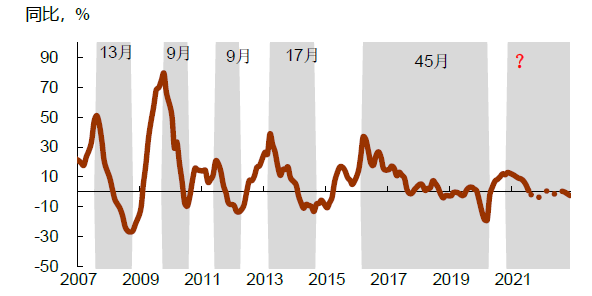

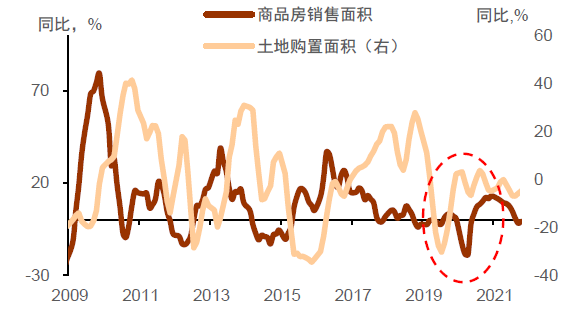

销售放缓亦呈长尾现象,现房销售占比上升

商品房销售在2016年中之后亦出现长于以往的下行周期,下行时间长达45个月,大幅长于2009年以来前三轮周期下行的9-17个月。该下行周期被去年疫后信贷扩张打断后,仅反弹了7个月就开始放缓,且反弹高度大幅弱于以往。按照中金地产组的预测,明年商品房销售面积同比的复合增速(以2019年为基期)仍较低迷。(图表7)

图表7:商品房销售面积

资料来源:万得资讯,中金公司研究部。注:2021年数据为两年复合增速,2022年为三年复合增速,2021年10月后为预测数据

购房结构上现房占比不再下降,表明居民的购房谨慎情绪在累积。2018年以来,受融资条件收紧的影响,期房占比从76%左右快速上升到2020年10月的90%,但此后期房升势就开始止步,说明房企不仅因销售低迷而回款紧张,且在房企交楼风险上升的情况下,居民购房相对谨慎,部分房企通过期房提前拿到回款更加困难。(图表8)

图表8:现房占商品房销售之比

资料来源:万得资讯,中金公司研究部

房企补库意愿不强,拿地谨慎

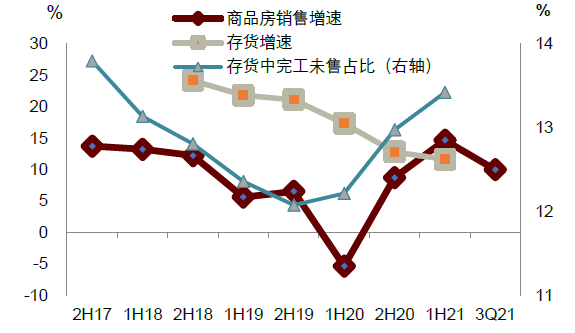

上市房企库存持续放缓,完工未售库存占比升。上市房企存货增速自2018年上半年以来持续走低,存货中完工未售占比自2020年上半年以来显著上升,在较大的销售甚至现房销售压力下,房企增加库存的意愿较低。

图表9:上市房企库存持续放缓,完工未售占比上升

资料来源:万得资讯,中金公司研究部

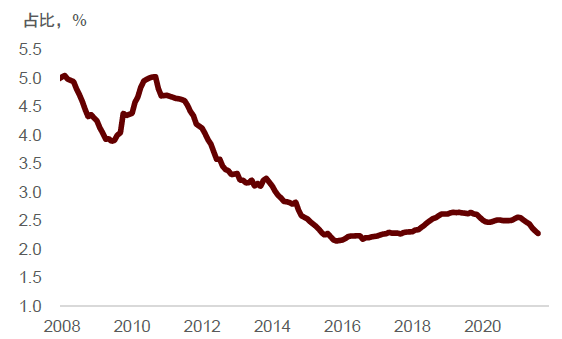

房企将更多精力转向存量施工而非新拿地。2016年以来,新开工占施工面积之比就处于地位徘徊,疫后货币宽松下,该比例也仅有微小幅度的上行,今年4月以来再度走低,表明房企的拿地和新开工谨慎态度进一步加强,更愿意将资金投入到已开始施工的存量项目,以尽快竣工交付,以获得回款。(图表10)

图表10:商品住宅新开工占施工面积之比低位下滑

资料来源:万得资讯,中金公司研究部

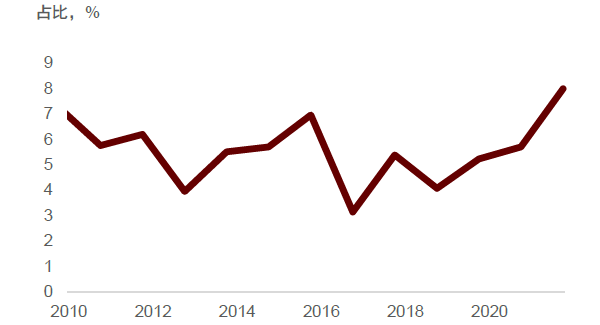

房企对三四线城市下沉市场更为谨慎。房企拿地构成中,今年前10月一线的占比已大幅升至10年高位,全国商品房销售面积中一线的占比亦自2019年以来持续回升,说明房企对于低线城市的下沉市场态度更为谨慎,也是开发投资保守的体现(图表11-12)。

图表11:百城土地成交面积中一线占比

资料来源:万得资讯,中金公司研究部。图中为历年1-10月一线累计土地成交占比

图表12:全国商品房销售面积中一线占比

资料来源:万得资讯,中金公司研究部。图中为历年1-9月一线累计销售占比

以往销售指标领先拿地,而上轮拿地下滑先于销售走弱。销售回款作为重要的融资来源是房地产周期的领先指标。房地产周期的指标领先滞后关系往往呈现,融资条件+销售→拿地→新开工→投资,过去几轮周期也呈现出,按揭等融资条件走弱、销售放缓,而后资金来源不足,房企拿地疲软。而上轮周期中,拿地指标的走弱始于2018年9月,而销售的放缓直到2019年10月才出现。疫后销售和拿地虽均反弹,但拿地在2020年7月即开始走弱,而销售则从今年2月才开始放缓,表明房企拿地情绪较为低迷。(图表13)

图表13:以往销售领先拿地,上轮拿地先于销售下滑

资料来源:万得资讯,中金公司研究部

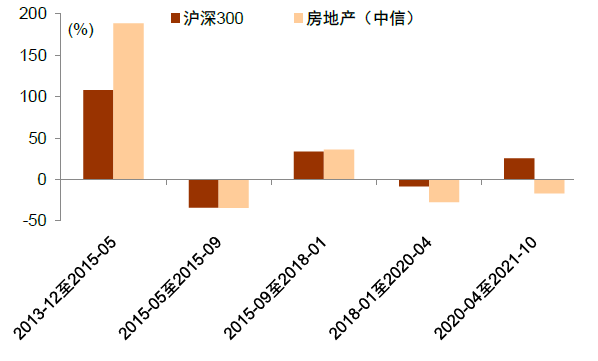

金融周期下行期,股市对房地产行业预期逆转

在2017年金融周期开始触顶回落之前,房地产股的表现往往强于大盘,而从2018年开始,房地产股指数的收益率大幅落后于沪深300的收益率,比如2018年1月到2020年4月,股市下行,而房地产行业降幅更大;2020年4月至今,股市上行,而房地产却是下行阶段,说明市场对房地产行业的预期已发生转变。(图表14-15)

图表14:金融周期下行后,房地产股表现弱于大盘

资料来源:万得资讯,中金公司研究部

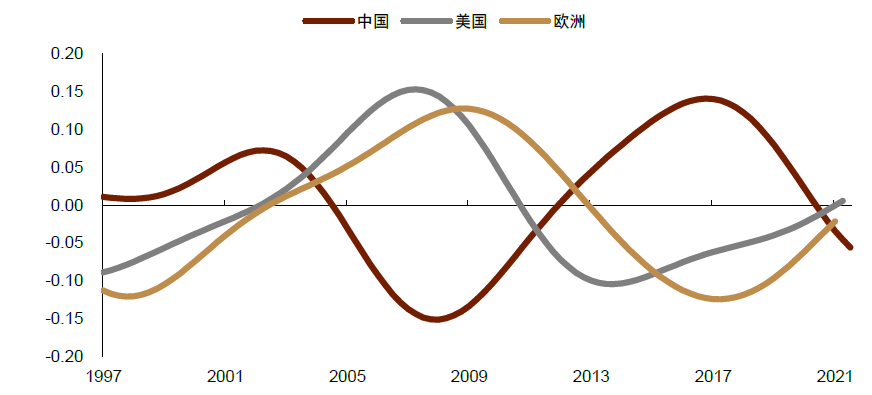

图表15:中美欧金融周期

资料来源:BIS,CEIC,万得资讯,中金公司研究部

上周高频数据跟踪

高炉开工率回升,商品房成交量降幅收窄。上周,全国高炉开工率49.2%,周环比提高0.7个百分点,仍处于年内较低水平。虽然能耗双控对生产的约束减轻,但需求端快速回落,拖累生产开工率。建筑钢材成交量同比下降29.1%,水泥出货率周环比下降2.1个百分点至60.1%。近期房地产政策的边际微调,可能有助于房地产市场的企稳。上周30大中城市商品房成交量同比下降18%,较10月下旬近30%的降幅有所收窄。

农产品价格上涨,钢材、有色价格反弹。上周,农产品批发价格周环比上涨2.6%,其中蔬菜上涨4.3%、水果猪肉涨幅也超过3%,农产品价格上涨对CPI扰动加大。房地产政策的微调,提振了市场的需求预期,上周螺纹钢期货价格周环比上涨3.2%,铜、铝现货价格周环比分别上涨1.4%和4.1%。国际原油价格延续调整,WTI和布伦特原油周环比分别下跌0.6%、0.7%。

上周国内重要政策

11月8日,人民银行创设推出碳减排支持工具,通过碳减排支持工具向金融机构提供低成本资金,引导金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。人民银行通过“先贷后借”的直达机制,对金融机构向碳减排重点领域内相关企业发放的符合条件的碳减排贷款,按贷款本金的60%提供资金支持,利率为1.75%。[1]

11月10日,国务院办公厅印发《关于鼓励和支持社会资本参与生态保护修复的意见》,提出要从规划管控、产权激励、资源利用、财税支持、金融扶持等多方面释放政策红利,通过生态保护修复与资源开发利用相衔接、资源有偿使用与产权制度安排相结合等政策措施,创新产权激励、释放关联权益,给予财税支持,发挥政府投入带动作用,拓宽投融资渠道,创新绿色金融产品,构建“谁修复、谁受益”的生态保护修复市场机制。[2]

11月12日,中共中央政治局常委、国务院总理、党组书记李克强主持召开国务院党组会议,指出要抓好发展这个解决中国一切问题的基础和关键,深入推进改革开放,培育壮大市场主体,更大激发市场活力和社会创造力。要在做好常态化疫情防控同时,有效应对经济运行中的新挑战,保持经济运行在合理区间,完成全年目标任务,统筹研究明年经济社会发展政策举措。[3]

11月12日,人民银行党委召开会议,强调要坚持稳健的货币政策,统筹考虑今明两年政策衔接,更好支持消费投资恢复,抑制价格过快上涨。继续稳妥有序处置高风险金融机构,深化金融供给侧结构性改革,建设更高水平的开放型金融新体制,有效应对外部冲击风险。聚焦发展不平衡不充分问题和经济社会民生的薄弱环节,引导金融机构加大对小微企业、绿色发展、科技创新、乡村振兴、区域协调发展的支持力度,促进共同富裕。[4]

短端流动性有所放松,长端国债收益率上升。上周R007维持在2.16%,比央行7天逆回购利率2.20%略低。3个月SHIBOR维持在2.45%。1年期国债收益率下降1bp至2.28%,10年期国债收益率从2.89%上升至2.94%。

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4384182/index.html

[2]http://www.gov.cn/xinwen/2021-11/10/content_5650156.htm

[3]http://www.gov.cn/premier/2021-11/12/content_5650521.htm

[4]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4388118/index.html

[5]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4350647/index.html

[6]http://www.cbimc.cn/zt/node_7060.htm

文章来源

本文摘自:2021年11月15日已经发布的《本轮房地产调整的若干特征》

黄文静SAC 执证编号:S0080520080004 SFC CE Ref:BRG436

周 彭 SAC 执业证书编号:S0080119080009

段玉柱 SAC 执证编号:S0080521080004

张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

彭文生 SAC 执证证书编号:S0080520060001 SFC CE Ref:ARI892