在买房贷款这个话题上,大多数人都听说过这么一故事:

中国老太太去世以后到了天堂,碰到了美国老太太,美国老太太住房住了一辈子,刚还完钱。中国老太太攒了一辈子钱,刚买上房,才没住多久,相比之下,中国老太太“吃亏大发”了。

这一个故事,其实讲的就是促进贷款买房,在以往的消费习惯里,无论是购买什么样的物品,我们都是习惯性地攒够了钱再买下,而对于房屋这样的大件,我们也通常是期望“全款”一次性到位,即便是在贷款买房已经成为一种主流买房方式的现在,仍有不少父母辈依旧期望这贷款越少越好、最好能一次性付清,对于很多人来说,背着房贷住房就像是住着别人的房子——“不踏实”。

然而,对于大多数青年人来说,在当今的房价情况下,想要不贷款买房,已然有些“不切实际”,在全国平均房价已然破万的现在,一套普通的三居室通常都要百万左右,这样的房价压力之下,贷款成为许多人的购房选择。

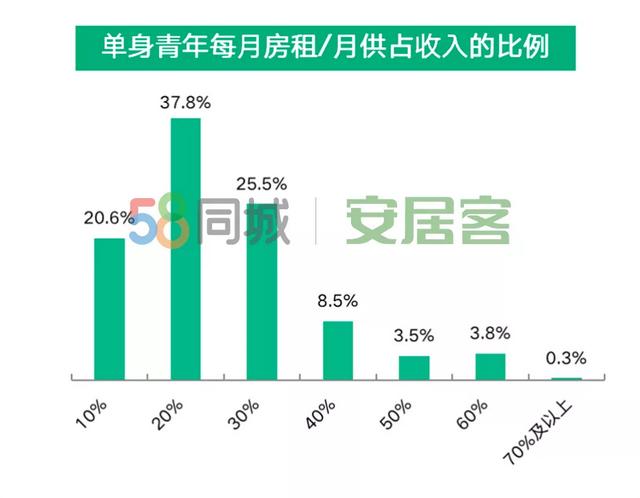

根据58同城、安居客发布的《2021年单身青年居行报告》显示,居住成本也是单身青年一笔不小的支出项,约63.3%的单身青年每月在房租或月供的开销占收入的20-30%。已购房单身青年中,51.4%的人月供占收入的20-30%左右,31.4%的已购房单身青年月供占收入的40%以上。

月供压力是普遍存在的,那么买房人就更需要算好贷款的这一笔账,其中一个关键问题就是,贷款如何贷最合适?贷款时间越长越好还是越短越好?

很多年轻人畏惧贷款的一大理由就是30年的长期贷款,认为30的奋斗为了一套房,压力大还略有不值,在一些平台上,“长周期房贷成90后最大痛点”甚至上了热搜,这也能看出把控房贷周期的重要性。

那么贷款到底是越长越好,还是越短越好?

如果选择30年房贷

众所周知,贷款30年几乎是房贷的最长时限,买房人通过拉长房贷年限,将房款与利息分在30年(360个月)中依次偿还,同样的金额,还贷时间越长,单次还贷的压力就越轻,很多人将贷款年限拉到极致,就是为了尽可能降低购房后一段时间的压力,毕竟装修、搬家等等都需要消耗很多精力。

同样,拉长贷款年限的另一个好处在于,可以抵冲通货膨胀的危机,还贷30年,虽然利息不少,但同样因为通货膨胀的问题更为合适。试想,20年前的一万元和今日的一万元,已经不是同样的购买力,而放眼未来,今日觉得压力山大的房贷,也许在未来不过是两顿饭钱,这都是可能的。

不过需要注意的是,贷款年限过长,实实在在会增加不少利息。我们通过安居客房贷计算器进行计算,如果是贷款总额为100万,通过商业贷款、利率为5%的情况,那么在通常的等额本息的情况下,总利息达到了93.3万元,几乎等同于贷款本金。

那么如果选择10年贷款呢?

选择10年的房贷期限,优势在于给银行的利息较少,同样的贷款利率和总额下,10年贷款仅需要支付27.3万的利息费用。

较贷款30年的少了三分之二,节省下的资金,甚至可以在三四线城市再买一天房了。

但同时,对比30年贷款的月供额,10年月供数值也近乎多了一倍。这样的还贷压力是几乎肉眼看见的,一旦遇到失业等问题,断供压力同样是巨大的。

总的来说,无论是长时间的贷款,还是短期贷款,优劣势都是非常明显的,关键看买房人的具体情况,如果现在还属于职场上升期,未来还将工作数十年,那么30年长度的贷款就不错;如果买房人自身条件不错,收入较高,同时希望尽早还款,那么十年还贷期也是不错的。

如果是你,你会怎么选择?

来源:好房妙妙说